در دنیای مالی امروز، گزینههای متنوعی برای تأمین نقدینگی در دسترس هستند که از جمله آنها میتوان به وام بانکی و وام ارز دیجیتال اشاره کرد. وامهای بانکی با سابقهای طولانی، از طریق مؤسسات مالی معتبر ارائه میشوند و معمولاً نیازمند ارائه مدارک شناسایی، احراز هویت و وثیقههایی مانند سند ملکی یا فیش حقوقی هستند.

در مقابل، وامهای ارز دیجیتال به عنوان یک نوآوری در حوزه مالی، امکان دریافت وام با استفاده از داراییهای دیجیتال به عنوان وثیقه را فراهم میکنند. هر یک از این روشها ویژگیها، مزایا و معایب مخصوص به خود را دارند که بسته به نیازها و شرایط فردی، ممکن است یکی از آنها برای شما مناسبتر باشد. در این بررسی از آکادمی بیت پین به طور کامل به مقایسه وام ارز دیجیتال و وام بانکی میپردازیم.

وام ارز دیجیتال چیست و چگونه کار میکند؟

وام ارز دیجیتال یا کریپتو لندینگ (Crypto Lending) روشی نوین در حوزه مالی است که به افراد امکان میدهد بدون فروش داراییهای دیجیتال خود، نقدینگی مورد نیازشان را تأمین کنند. در این فرآیند، کاربر داراییهایی مانند بیت کوین، اتریوم یا تتر را به عنوان وثیقه در یک پلتفرم وامدهی قفل و در ازای آن مبلغی را به صورت ارز دیجیتال یا فیات دریافت میکند. برای مثال، وام بیت پین چیزی بیش از 15 نوع رمز ارز را پشتیبانی میکند و این تعداد، بیشتر از هر پلتفرم دیگری در ایران است.

وامهای ارز دیجیتال معمولاً از طریق پلتفرمهای متمرکز یا غیرمتمرکز (دیفای) ارائه میشوند و با استفاده از قراردادهای هوشمند، فرآیند وامدهی و بازپرداخت به صورت خودکار و شفاف صورت میگیرند. همچنین در زمان بازپرداخت کامل وام، دارایی وثیقهگذاریشده به کاربر بازگردانده میشود؛ اما اگر ارزش وثیقه کاهش یابد و وامگیرنده نتواند آن را جبران کند، پلتفرم ممکن است دارایی را برای پوشش وام لیکوئید کند. این نوع وام برای افرادی مناسب است که به آینده داراییهای دیجیتال خود امیدوارند و نمیخواهند آنها را بفروشند.

مزایا و معایب وام با ارز دیجیتال

وامهای ارز دیجیتال مزایای متعددی را برای کاربران فراهم میکنند. یکی از مهمترین آنها، دسترسی سریع و آسان به نقدینگی بدون نیاز به فروش داراییهای دیجیتال است. برخلاف وامهای سنتی، در این روش نیازی به بررسی اعتبار یا ضامن نیست. این موضوع فرآیند دریافت وام را برای بسیاری از کاربران سادهتر میکند.

مهمترین مزیت این است که با وام بیت پین نیازی به ارائه ضامن، چک یا سفته ندارید.

از دیگر مزایای وام با کریپتو میتوان به موارد زیر اشاره کرد:

- نرخ بهره در وامهای کریپتو معمولاً پایینتر از وامهای بانکی است و کاربران میتوانند از داراییهای دیجیتال خود به عنوان وثیقه استفاده کنند.

- پلتفرمهای وامدهی ارز دیجیتال نیز به کاربران امکان میدهند تا با وام دادن داراییهای خود، درآمد غیرفعال کسب کنند (با افزایش ارزش ارز دیجیتال).

- استفاده از قراردادهای هوشمند در پلتفرمهای DeFi باعث افزایش شفافیت و امنیت در فرآیند وامدهی میشود.

با وجود مزایای قابل توجه، وامهای ارز دیجیتال دارای معایبی نیز هستند. یکی از اصلیترین چالشها، نوسانات شدید بازار ارزهای دیجیتال است که میتواند منجر به کاهش ارزش وثیقه و در نتیجه لیکوئید شدن دارایی شود.

در ادامه به دیگر معایب وام کریپتویی اشاره میکنیم:

- در صورت عدم بازپرداخت وام در زمان مقرر، کاربر ممکن است دارایی وثیقهگذاریشده خود را از دست بدهد.

- نبود نظارت قانونی کافی بر پلتفرمهای وامدهی اشاره کرد که این موضوع ممکن است ریسکهایی مانند کلاهبرداری یا هک را افزایش دهد.

- برخی پلتفرمها ممکن است کارمزدهای پنهان یا شرایط غیرشفافی داشته باشند؛ بنابراین کاربران باید زمان زیادی را در صرف تحقیق کردن کنند.

مراحل دریافت وام با کریپتو

دریافت وام با ارز دیجیتال فرآیندی نسبتاً ساده و سریع است که در ادامه به صورت مرحله به مرحله توضیح میدهیم.

- انتخاب پلتفرم وامدهی مناسب: پلتفرمهای وامدهی به دو دسته متمرکز (CeFi) و غیرمتمرکز (DeFi) تقسیم میشوند. پلتفرمهای متمرکز فقط به احراز هویت نیاز دارند؛ اما در پلتفرمهای غیرمتمرکز فقط اتصال کیف پول کافی است.

- ایجاد حساب کاربری و اتصال کیف پول: در پلتفرمهای متمرکز، ثبتنام و احراز هویت (KYC) الزامی است؛ اما در پلتفرمهای غیرمتمرکز، کافی است کیف پولی مانند متامسک (MetaMask) را به پلتفرم متصل کنید.

- انتخاب نوع وام و میزان مورد نیاز: بر اساس نیاز خود، نوع وام (مثلاً استیبل کوین یا ارز دیجیتال خاص مانند بیت کوین اتریوم) و مبلغ مورد نظر را انتخاب کنید. توجه داشته باشید که میزان وام معمولاً درصدی از ارزش وثیقه است (مثلاً ۵۰ درصد تا ۷۵ درصد).

- واریز وثیقه و دریافت فوری وام: مقداری از ارز دیجیتال خود را به عنوان وثیقه در پلتفرم قفل میکنید. پس از تأیید وثیقه، وام به صورت خودکار به کیف پول شما واریز میشود. در پلتفرمهای متمرکز، این فرآیند ممکن است چند دقیقه تا چند ساعت طول بکشد.

- بازپرداخت وام و دریافت وثیقه: برای بازپسگیری وثیقه، باید اصل وام به همراه سود آن را بازپرداخت کنید. در صورت عدم بازپرداخت به موقع یا کاهش شدید ارزش وثیقه، پلتفرم ممکن است دارایی وثیقهشده را لیکوئید کند.

بررسی وام بانکی سنتی: فرآیند، مزایا و معایب

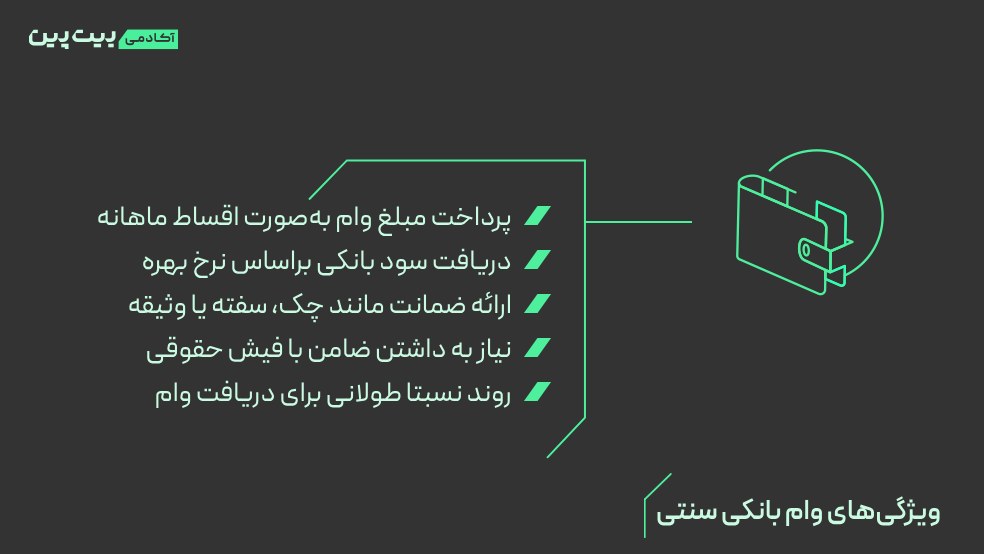

وامهای بانکی سنتی یکی از رایجترین روشهای تأمین مالی در ایران هستند که توسط بانکها و مؤسسات مالی معتبر ارائه میشوند. در ادامه، به بررسی مزایا، معایب و مراحل دریافت این نوع وامها میپردازیم.

البته در مقاله معرفی بهترین پلتفرمهای وام آنلاین ایرانی به طور مفصل راجع به انواع وامهایی که پلتفرمهای مختلف از جمله بانکها ارائه میدهند، صحبت کردهایم.

مزایا و معایب وام بانک سنتی

ابتدا به مزایای وام بانکی بپردازیم. وامهای بانکی به دلیل ساختار قانونی و نظارتهای دقیق، از امنیت بالایی برخوردارند. یکی از مزایای اصلی این وامها، تنوع در انواع تسهیلات است؛ از جمله وامهای مسکن، ازدواج، خودرو، تحصیلی و خوداشتغالی. همچنین، نرخ بهره این وامها معمولاً مشخص و تحت نظارت بانک مرکزی است که این امر به شفافیت و پیشبینیپذیری بازپرداخت وام به همراه سود کمک میکند.

برخی از وامها، مانند وامهای قرضالحسنه، با کارمزد بسیار پایین یا حتی بدون سود ارائه میشوند. علاوهبراین، امکان بازپرداخت بلندمدت و اقساطی، متناسب با توان مالی متقاضی، از دیگر مزایای این وامهاست. وجود شعب متعدد بانکی در سراسر کشور نیز دسترسی به این تسهیلات را آسانتر میکند.

حالا برویم سراغ معایب وام سنتی و بانکی!

با وجود مزایای متعدد، وامهای بانکی معایبی نیز دارند. یکی از چالشهای اصلی، فرآیند طولانی و پیچیده دریافت وام است که شامل ارائه مدارک متعدد، احراز هویت، بررسی اعتبار و در بسیاری موارد، نیاز به ضامن معتبر یا وثیقه است. این مراحل ممکن است برای برخی متقاضیان زمانبر و دشوار باشد.

نرخ بهره برخی از وامها، به ویژه در تسهیلات تجاری یا خرید کالا، ممکن است بالا باشد که بار مالی قابل توجهی را به وامگیرنده تحمیل میکند. در برخی موارد، بانکها ممکن است برای پرداخت وام، شرایط خاصی مانند سپردهگذاری یا گردش حساب مشخصی را الزامی کنند. علاوهبراین، در صورت تأخیر در بازپرداخت اقساط، جریمههای مالی و تأثیر منفی بر سابقه اعتباری متقاضی اعمال میشود.

مراحل دریافت وام از بانکها

فرآیند دریافت وام بانکی سنتی معمولاً شامل مراحل زیر است:

- انتخاب نوع وام: بر اساس نیاز مالی، نوع وام مناسب (مثلاً مسکن، ازدواج، خرید کالا) را انتخاب کنید.

- افتتاح حساب بانکی: در بسیاری از موارد، داشتن حساب فعال در بانک مورد نظر الزامی است.

- جمعآوری مدارک مورد نیاز: مدارک شناسایی (کارت ملی، شناسنامه)، مدارک مالی (فیش حقوقی، گواهی اشتغال) و در صورت نیاز، مدارک ضامن یا وثیقه را تهیه کنید.

- تکمیل فرم درخواست وام: فرمهای مربوطه را از بانک دریافت و تکمیل کنید.

- ارائه مدارک به بانک: مدارک جمعآوریشده را به همراه فرم درخواست به بانک تحویل دهید.

- بررسی و اعتبارسنجی: بانک مدارک را بررسی و ارزیابی میکند و در صورت تأیید، شرایط وام را به شما اعلام خواهد کرد.

- امضای قرارداد و دریافت وام: پس از موافقت با شرایط، قرارداد وام را امضا کرده و مبلغ وام را دریافت میکنید.

- بازپرداخت اقساط: مطابق با جدول زمانبندی تعیینشده، اقساط وام را پرداخت کنید.

نکته: توجه داشته باشید که شرایط و مدارک مورد نیاز ممکن است بسته به نوع وام و سیاستهای بانک متفاوت باشد. بنابراین، پیش از اقدام، اطلاعات لازم را از بانک مربوطه دریافت کنید.

مقایسه وام ارز دیجیتال و وام بانکی

در ادامه، به مقایسه وام ارز دیجیتال و بانکی در چهار بخش کلیدی میپردازیم.

1- سرعت و سهولت دریافت وام

وامهای ارز دیجیتال به دلیل استفاده از فناوری بلاک چین و پلتفرمهای غیرمتمرکز، فرآیند دریافت سریعی دارند. در این نوع وامها، معمولاً نیازی به بررسی اعتبار یا مدارک گسترده نیست و تأیید وام میتواند در عرض چند دقیقه انجام شود. این ویژگی برای افرادی مناسب است که به سرعت به نقدینگی نیاز دارند. در مقابل، وامهای بانکی نیازمند بررسیهای دقیق اعتباری، مدارک مالی و فرآیندهای اداری پیچیده هستند که ممکن است چند روز تا چند هفته طول بکشد. بنابراین، اگر سرعت در دریافت وام برای شما اهمیت دارد، وامهای ارز دیجیتال گزینه مناسبی هستند.

2- نیاز به وثیقه و ضامن

در وامهای ارز دیجیتال، وثیقه معمولاً به صورت ارزهای دیجیتال مانند بیت کوین یا اتریوم ارائه میشود. این بدان معناست که برای دریافت وام، باید داراییهای دیجیتال کافی در اختیار داشته باشید. در مقابل، وامهای بانکی ممکن است نیاز به وثیقههای فیزیکی مانند ملک یا خودرو داشته باشند و در برخی موارد، ضامن نیز الزامی است. همچنین در وامهای بانکی، سابقه اعتباری و درآمد ثابت نقش مهمی در تأیید وام دارند. بنابراین، اگر دارایی دیجیتال دارید و نمیخواهید داراییهای فیزیکی خود را به عنوان وثیقه قرار دهید، وامهای کریپتویی گزینه مناسبی هستند.

3- نرخ بهره و هزینههای مرتبط

نرخ بهره در وامهای ارز دیجیتال معمولاً متغیر است و به عوامل مختلفی مانند نوع ارز دیجیتال، میزان وثیقه و شرایط بازار بستگی دارد. برخی پلتفرمها نرخهای بهره رقابتی دارند، اما نوسانات بازار میتواند بر ارزش وثیقه تأثیر بگذارد و در صورت کاهش ارزش، ممکن است نیاز به ارائه وثیقه بیشتر یا بازپرداخت فوری باشد.

در وامهای بانکی سنتی، نرخ بهره معمولاً ثابت یا در محدوده مشخصی است و به سابقه اعتباری و نوع وام بستگی دارد. همچنین، هزینههای اضافی مانند کارمزدهای اداری، هزینههای ارزیابی و بیمه نیز ممکن است وجود داشته باشد. بنابراین، در انتخاب نوع وام، باید نرخ بهره و هزینههای مرتبط را با دقت بررسی کرد.

4- دسترسی و انعطافپذیری

وامهای ارز دیجیتال به دلیل ماهیت غیرمتمرکز و جهانی بودن، برای افرادی مناسب است که به خدمات بانکی سنتی دسترسی ندارند یا در کشورهایی با سیستم بانکی محدود زندگی میکنند. این وامها معمولاً بدون نیاز به بررسی اعتبار و با استفاده از داراییهای دیجیتال قابل دریافت هستند. در مقابل، وامهای بانکی سنتی به مدارک شناسایی، سابقه اعتباری و درآمد ثابت نیاز دارند و ممکن است برای برخی افراد در دسترس نباشند.

از نظر انعطافپذیری، وامهای ارز دیجیتال ممکن است شرایط بازپرداخت متنوعتری داشته باشند، اما نوسانات بازار میتواند ریسکهایی به همراه بیاورد. در حالی که وامهای بانکی شرایط بازپرداخت مشخص و پیشبینیپذیری دارند.

چرا وام ارز دیجیتال میتواند گزینه بهتری باشد؟

در ادامه، به بررسی چهار دلیل اصلی که چرا وام ارز دیجیتال میتواند گزینهای بهتر نسبت به وامهای سنتی باشد، میپردازیم.

حفظ مالکیت داراییهای دیجیتال

یکی از مزایای مهم وامهای ارز دیجیتال این است که شما میتوانید بدون فروش داراییهای دیجیتال خود، به نقدینگی دسترسی پیدا کنید. در این روش، داراییهای دیجیتال شما به عنوان وثیقه در پلتفرمهای وامدهی قرار میگیرند، اما مالکیت آنها همچنان در اختیار شما باقی میماند. این ویژگی به شما امکان میدهد تا در صورت افزایش قیمت داراییهای دیجیتال، از سود آن بهرهمند شوید.

برای مثال، اگر قیمت بیت کوین یا اتریوم در طول دوره وام افزایش یابد، شما میتوانید پس از بازپرداخت وام، داراییهای خود را با ارزش بالاتری بازپس بگیرید. این مزیت در مقایسه با فروش دارایی برای تأمین نقدینگی، به شما کمک میکند تا از فرصتهای بازار بهرهمند شوید و در عین حال نقدینگی مورد نیاز خود را با وام فوری آنلاین تأمین کنید.

دسترسی سریع به نقدینگی

وامهای ارز دیجیتال به دلیل استفاده از فناوری بلاک چین و قراردادهای هوشمند، فرآیند دریافت سریعی دارند. در این نوع وامها، معمولاً نیازی به بررسی اعتبار یا مدارک گسترده نیست و تأیید وام میتواند در عرض چند دقیقه انجام شود. این ویژگی برای افرادی مناسب است که به سرعت به نقدینگی نیاز دارند.

در مقابل، وامهای بانکی سنتی نیازمند بررسیهای دقیق اعتباری، مدارک مالی و فرآیندهای اداری پیچیده هستند که ممکن است چند هفته تا چند ماه طول بکشند. بنابراین، اگر سرعت در دریافت وام برای شما اهمیت دارد و همین امروز به پول نیاز دارید، وامهای ارز دیجیتال گزینه مناسبی هستند.

عدم نیاز به ضامن و مدارک پیچیده

در وامهای ارز دیجیتال، برخلاف وامهای بانکی سنتی، نیازی به ارائه ضامن یا مدارک پیچیده نیست. برای دریافت این نوع وامها، کافی است داراییهای دیجیتال خود را به عنوان وثیقه در پلتفرمهای وامدهی قرار دهید. این فرآیند معمولاً بدون نیاز به احراز هویت پیچیده یا بررسیهای اعتباری انجام میشود.

امکان دریافت وام بدون ضامن به ویژه برای افرادی مناسب است که به دلایل مختلف نمیتوانند ضامن ارائه دهند یا مدارک مورد نیاز بانکها را فراهم کنند. پلتفرمهایی مانند بیت پین این امکان را فراهم میکنند تا بدون نیاز به ضامن، وام دریافت کنید.

فرصتهای سرمایهگذاری و کسب سود

وامهای ارز دیجیتال نه تنها به وامگیرندگان کمک میکنند تا به نقدینگی دسترسی پیدا کنند، بلکه برای وامدهندگان نیز فرصتهای سرمایهگذاری و کسب سود فراهم میکنند. افرادی که داراییهای دیجیتال مازاد دارند، میتوانند آنها را در پلتفرمهای وامدهی قرار داده و از طریق بهره وامها، درآمد غیرفعال کسب کنند.

نرخ بهره در این پلتفرمها معمولاً بالاتر از حسابهای پسانداز سنتی است. برای مثال، در برخی پلتفرمها، نرخ بهره سالانه میتواند به ۱۵ درصد برسد. این ویژگی به سرمایهگذاران امکان میدهد تا از داراییهای دیجیتال خود بهرهمند شوند و در عین حال به رشد اکوسیستم ارزهای دیجیتال کمک کنند.

نکات مهم قبل از دریافت وام ارز دیجیتال

قبل از اینکه برای دریافت وام کریپتویی اقدام کنید، به نکات مهم زیر توجه داشته باشید:

انتخاب پلتفرم معتبر و امن

اولین نکته، انتخاب پلتفرم معتبر و امن است تا با اطمینان کامل برای وام اقدام کنید. یکی از پلتفرمهای معتبر در ایران برای دریافت وام با وثیقهگذاری ارز دیجیتال، وام بیت پین است. این سرویس به شما امکان میدهد تا با وثیقهگذاری ارزهای دیجیتال مانند بیت کوین، اتریوم، تتر، یو اس دی کوین، دای، ترون، کاردانو، شیبا، سولانا، پولکادات، متیک، آوالانچ، دوجکوین و غیره، تا سقف ۱۰۰ میلیون تومان وام ریالی دریافت کنید.

فرآیند دریافت وام تتر و سایر ارزهای دیجیتال در بیت پین به صورت کاملاً آنلاین و بدون نیاز به ضامن، چک یا سفته انجام میشود. شما میتوانید برنامه بازپرداخت خود را انتخاب کرده و اقساط را از طریق موجودی کیف پول خود تسویه کنید. این سرویس با همکاری پلتفرم ونسی و بانکهای معتبر کشور تأمین مالی میشود و داراییهای دیجیتال کاربران به عنوان وثیقه در صرافی بیت پین نگهداری خواهند شد.

مدیریت ریسکهای مرتبط با نوسانات بازار

بازار ارزهای دیجیتال به دلیل نوسانات شدید قیمتی، میتواند ریسکهای قابلتوجهی برای سرمایهگذاران و وامگیرندگان به همراه داشته باشد. برای مدیریت این ریسکها، استفاده از استراتژیهای زیر توصیه میشود:

- استراتژی میانگین کم کردن (DCA): با خرید تدریجی داراییها در بازههای زمانی مختلف، میتوان از تأثیر نوسانات کوتاهمدت کاست و میانگین قیمت خرید را کاهش داد.

- تنوع در سبد سرمایهگذاری: با توزیع سرمایه در داراییهای مختلف، میتوان ریسک کلی پرتفوی را کاهش داد.

- استفاده از تحلیلهای فنی و درونزنجیرهای: با تحلیل دادههای بازار و رفتار نهنگها، میتوان تصمیمات بهتری در خصوص ورود و خروج از بازار گرفت.

با اعمال این استراتژیها، میتوان ریسکهای مرتبط با نوسانات بازار را مدیریت کرده و از سرمایه خود محافظت نمود.

کلام آخر

در مقایسه وام ارز دیجیتال و بانکی باید بگوییم، اگر به دنبال دسترسی سریع به وام، بدون نیاز به ضامن و مدارک پیچیده هستید و توانایی مدیریت ریسکهای مرتبط با نوسانات بازار را دارید، وام ارز دیجیتال میتواند گزینه مناسبی برای شما باشد. از سوی دیگر، اگر به دنبال ثبات، نرخ بهره پیشبینیپذیر و حمایتهای قانونی هستید، وام بانکی سنتی انتخاب بهتری خواهد بود. در نهایت، انتخاب بین این دو نوع وام به شرایط مالی، اهداف و میزان تحمل ریسک شما بستگی دارد.

سوالات متداول

- وام بانکی بهتر است یا وام ارز دیجیتال؟

وامهای بانکی به دلیل سابقه طولانی، نظارت دولتی و شرایط ثابت، برای بسیاری از افراد قابلاعتمادتر هستند. در مقابل، وامهای ارز دیجیتال با سرعت بالا، فرآیند سادهتر و بدون نیاز به ضامن، جذابیت مخصوص به خود را دارند.

- نرخ بهره وامهای ارز دیجیتال چگونه تعیین میشود؟

نرخ بهره وامهای ارز دیجیتال به عوامل مختلفی بستگی دارد، از جمله نوع ارز دیجیتال، مدت زمان وام و اعتبار وامگیرنده.

- وامهای ارز دیجیتال چه مزایایی نسبت به وامهای بانکی دارند؟

وامهای ارز دیجیتال به دلیل فرآیند سریع، عدم نیاز به مدارک شناسایی پیچیده و امکان دسترسی جهانی، برای بسیاری از کاربران جذاب هستند. همچنین، این وامها میتوانند به صورت بینالمللی و بدون نیاز به تبدیل ارز استفاده شوند.

- چه ریسکهایی در دریافت وام ارز دیجیتال وجود دارد؟

ریسکهای مرتبط با وامهای ارز دیجیتال شامل نوسانات قیمتی شدید، احتمال لیکویید شدن داراییها، حملات هکری به پلتفرمها و مسائل قانونی میشود. بنابراین، انتخاب پلتفرم معتبر و مدیریت ریسکهای مرتبط اهمیت زیادی دارد.

برانامه پردرامد هست بیت پین