اگر در بازارهای مالی فعالیت میکنید، حتماً بارها نام «نرخ بهره آمریکا» به گوشتان خورده است. شاید در نگاه اول موضوع سادهای به نظر برسد، ولی این نرخ تاثیر بزرگی روی بورس، بازارهای سنتی و حتی ارزهای دیجیتال دارد.

نرخ بهره آمریکا توسط فدرال رزرو (Federal Reserve – FED) در جلسات منظم تعیین میشود و هر تغییر آن میتواند مسیر بازارهای مالی را بهطور کامل تغییر دهد. ولی دقیقا نرخ بهره آمریکا چیست و چرا اینقدر برای بازارهای جهانی مهم است؟ در این مطلب به زبان ساده با سیر تا پیاز مفهوم ترند این روزها، یعنی نرخ بهره آمریکا آشنا میشوید.

نرخ بهره آمریکا چیست؟

نرخ بهره (Interest Rate)، هزینهای است که برای استفاده از پول پرداخت میکنید. در واقع، وقتی پولی قرض میگیرید، باید درصدی اضافه بر مبلغ اصلی بپردازید؛ این درصد همان «نرخ بهره» است. به همین ترتیب، نرخ بهره پایه، تعیینکننده سود وامهای مختلف مثل مسکن، خودرو یا ازدواج است.

برای مثال، اگر پول را مثل یک کالا در نظر بگیرید، نرخ بهره همان هزینهای است که برای استفاده از آن پرداخت میکنید. وقتی از بانک وام میگیرید، درصدی اضافه بر پول قرضی برمیگردانید؛ و وقتی پولتان را در بانک سپردهگذاری میکنید، همان درصد به عنوان سود به شما تعلق میگیرد.

در آمریکا، بانک مرکزی یعنی فدرال رزرو (Fed) مسئول تعیین نرخ وجوه فدرال است. این بانک از طریق کمیتهای به نام کمیته بازار آزاد فدرال رزرو (FOMC) نرخ بهره پایه را مشخص میکند، که در واقع محدودهای برای نرخ بهره دیگر وامها است.

نقش نرخ بهره آمریکا در اقتصاد کلان چیست؟

بانک مرکزی آمریکا با تغییر نرخ بهره، تورم و رشد اقتصادی را کنترل میکند:

- کنترل تورم: وقتی قیمتها سریع بالا میروند، بانک مرکزی نرخ بهره را افزایش میدهد. این کار وام گرفتن را گرانتر میکند و مردم و شرکتها کمتر خرج میکنند. نتیجه این میشود که فشار روی قیمتها کمتر میشود.

- حمایت از رشد اقتصادی و اشتغال: وقتی اقتصاد کُند و بیکاری زیاد است، بانک مرکزی نرخ بهره را پایین میآورد. وام گرفتن ارزانتر میشود و شرکتها بیشتر سرمایهگذاری میکنند و تولید را افزایش میدهند. مردم هم بیشتر خرج میکنند. این باعث رشد اقتصاد و ایجاد شغل میشود.

نرخ بهره اسمی در مقابل نرخ واقعی

برای درک بهتر تاثیر نرخ بهره آمریکا بر سرمایهگذاریها، باید با دو نوع نرخ اسمی و نرخ واقعی آشنا شوید:

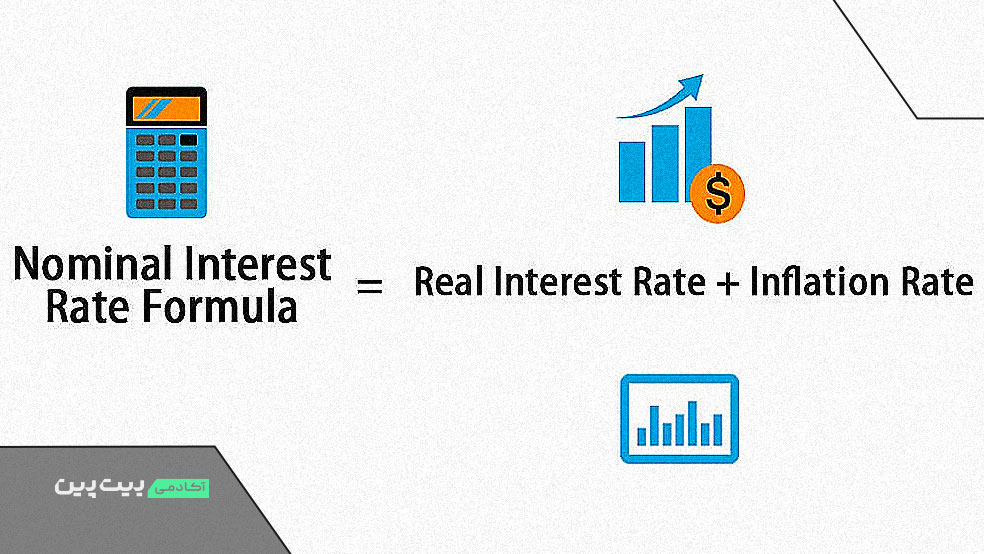

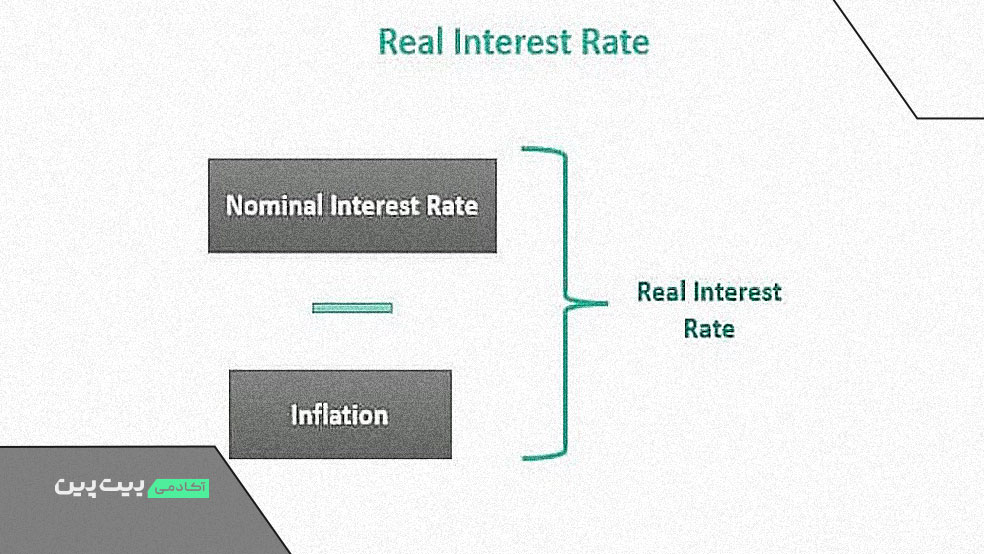

- نرخ بهره اسمی (Nominal Interest Rate): این همان نرخی است که بانکها و موسسات مالی اعلام میکنند، مثل نرخ وجوه فدرال (FFR) (نرخ وامهای شبانه بین بانکها) که فدرال رزرو تعیین میکند.

- نرخ بهره واقعی (Real Interest Rate): اگر نرخ تورم را از نرخ اسمی کم کنید، نرخ واقعی به دست میآید. نرخ واقعی در واقع نشان میدهد پول شما واقعاً چه اندازه قدرت خرید دارد.

وقتی تورم بالا میرود، فدرال رزرو نرخ اسمی را افزایش میدهد تا نرخ واقعی مثبت بماند و ارزش پول کاهش پیدا نکند. این کار کمک میکند اقتصاد در شرایط باثباتتری باقی بماند.

نرخ اسمی یا واقعی کدام مهمتر است؟

نرخ بهره یکی از عوامل اصلی در بازارهای مالی است و تغییرات آن تاثیر زیادی بر هزینه سرمایه، ارزش داراییها و نقدینگی یا لیکوییدیتی در اقتصاد دارد. برای سرمایهگذاران، فقط نرخ واقعی مهم است، چون نشان میدهد بازدهی سرمایهگذاری چقدر از افت قدرت خرید ناشی از تورم بیشتر است.

اگر نرخ تورم از نرخ اسمی بالاتر باشد، نرخ واقعی منفی میشود. دراینصورت، نگهداری داراییهای کمریسک مثل پول نقد یا سپردههای بانکی به معنای از دست دادن قدرت خرید است.

این شرایط باعث میشود سرمایهگذاران بهطور ناخودآگاه به دنبال داراییهای پرریسکتر و غیرسنتی مثل ارزهای دیجیتال بروند تا ارزش سرمایهشان حفظ شود. این موضوع یکی از دلایل اصلی رشد بازارهای کریپتو در زمانهای سیاستهای پولی آسان است.

نقش فدرال رزرو (FED) در تعیین نرخ بهره

فدرال رزرو (Federal Reserve) یا همان بانک مرکزی آمریکا، مسئول اجرای سیاست پولی است و دو وظیفه اصلی دارد:

- حفظ ثبات قیمتها (کنترل تورم)

حمایت از رشد اقتصادی و حداکثر اشتغال

یکی از مهمترین کارهای فدرال رزرو، تعیین نرخ بهره آمریکا است.

ساختار آن شامل هیئتمدیره و ۱۲ بانک مرکزی منطقهای است. نهادی به نام کمیته بازار آزاد فدرال (FOMC) سیاستهای پولی را تعیین میکند.

این کمیته از ۷ عضو هیئتمدیره و ۵ رئیس بانکهای منطقهای تشکیل شده و اغلب ۸ بار در سال جلسه دارد. در این جلسات، با بررسی شاخصهای مهم اقتصادی مثل رشد، تورم و بیکاری، نرخ هدف وجوه فدرال (Federal Funds Rate) مشخص میشود.

ابزارهای اصلی فدرال رزرو برای سیاست پولی

ابزارهای اصلی سیاست پولی فدرال رزرو عبارتاند از:

- نرخ وجوه فدرال: این همان نرخ بهرهای است که بانکها برای وامهای یکشبه به یکدیگر میپردازند. فدرال رزرو با تغییر این نرخ، هزینه وامگیری در کل اقتصاد را کنترل میکند.

- عملیات بازار باز (Open Market Operations): خرید یا فروش اوراق دولتی در بازار است. وقتی فدرال رزرو اوراق قرضه میخرد، پول بیشتری وارد سیستم بانکی میشود و نرخ بهره کاهش مییابد. برعکس، وقتی اوراق میفروشد، نقدینگی کم میشود و نرخها بالا میروند.

- تسهیل کمی (QE) یا تشدید کمی (QT): در شرایط بحرانی و زمانی که نرخهای بهره نزدیک صفر هستند، فدرال رزرو با خرید اوراق قرضه، پول بیشتری به بازار وارد میکند تا فعالیت اقتصادی افزایش یابد. در حالت معکوس (QT) با فروش همان اوراق، نقدینگی را از بازار جمع میکند.

فدرال رزرو از این ابزارها برای تنظیم عرضه پول و اعتبار استفاده میکند تا نرخ وجوه فدرال به هدف خود برسد. تغییرات نرخ بهره نهتنها اقتصاد آمریکا، بلکه بازارهای مالی جهانی را تحتتاثیر قرار میدهد، چون دلار بهعنوان ارز ذخیره جهانی شناخته میشود.

عوامل موثر بر تصمیمات فدرال رزرو برای تغییر نرخ بهره

فدرال رزرو هنگام تصمیمگیری درباره نرخ بهره، مجموعهای از عوامل اقتصادی را بررسی میکند تا بین کنترل تورم، حفظ اشتغال و رشد پایدار اقتصادی تعادل ایجاد کند.

کنترل تورم

هدف اصلی فدرال رزرو این است که قیمتها ثابت بمانند و تورم حدود ۲ درصد باشد. وقتی تورم بالاتر میرود، برای جلوگیری از کاهش ارزش پول، نرخ بهره را افزایش میدهد تا وامها گرانتر شوند و مردم و شرکتها کمتر خرج کنند. این کار از فشارهای تورمی و نبود تعادل در اقتصاد پیشگیری میکند.

رشد اقتصادی و اشتغال

فدرال رزرو به وضعیت بازار کار، از جمله نرخ بیکاری و رشد دستمزدها، توجه ویژه دارد. اگر نشانههایی از ضعف اقتصادی یا افزایش بیکاری دیده شود، نرخ بهره کاهش پیدا میکند تا وام گرفتن آسانتر شود.

با این کار، شرکتها بیشتر سرمایهگذاری و استخدام میکنند و مصرفکنندگان هم تمایل بیشتری به خرج کردن دارند؛ این روند به ایجاد اشتغال و تقویت رشد اقتصادی کمک میکند.

شرایط اقتصادی جهانی

فدرال رزرو همچنین وضعیت اقتصاد جهانی را زیر نظر دارد، چون تغییرات و رویدادهای بینالمللی میتوانند بر اقتصاد و بازارهای مالی آمریکا تاثیر بگذارند.

تاخیر در اثرگذاری سیاستها

تصمیمهای فدرال رزرو با سرعت یکسانی بر همه بخشهای اقتصاد اثر نمیگذارند. مثلاً وقتی نرخ بهره تغییر میکند، تاثیر آن خیلی سریع روی وامهای مسکن و کارتهای اعتباری دیده میشود، ولی اثرش بر بازار کار دیرتر نمایان پیدا میکند.

این پدیده «تاخیر سیاستی» نام دارد، همین تاخیر گاهی باعث میشود دادههای اقتصادی در ظاهر با هم ناسازگار به نظر برسند؛ مثلاً تورم بالا ولی بازار کار ضعیف باشد. چنین موقعیتهایی پیشبینی تصمیمهای بعدی فدرال رزرو را سختتر کرده و نوسانات بازارهای مالی را افزایش میدهد.

در مجموع، فدرال رزرو با در نظر گرفتن همه این عوامل، نرخ بهره را طوری تنظیم میکند که تورم مهار شود، اشتغال حفظ شده و رشد اقتصادی در مسیر پایدار باقی بماند.

رابطه بین نرخ بهره ایالات متحده و بازارهای سنتی سرمایه

تغییر نرخ بهره در آمریکا اثرات مختلفی روی بازارهای مالی سنتی مثل بورس و اوراق قرضه میگذارد. اما ارتباط نرخ بهره با تورم همیشه مستقیم و ساده نیست؛ این رابطه پیچیده، غیرخطی و همراه با تاخیر است:

افزایش نرخ بهره

با افزایش نرخ بهره، ارزش دلار آمریکا تقویت میشود. در این شرایط وام گرفتن گرانتر میشود، هزینهها بالا میرود و تقاضای کلی در اقتصاد کاهش مییابد.

نتیجهاش این است که قیمت سهام و داراییهای پرریسک (مثل رمزارزها) افت میکند. سرمایهگذاران ترجیح میدهند پول خود را به داراییهای امنتر مثل اوراق قرضه با بازده بالاتر منتقل کنند. به بیان دیگر، افزایش نرخ بهره باعث میشود سرمایه از بازارهای پرریسک خارج شود.

کاهش نرخ بهره

وقتی نرخ بهره پایین میآید، ارزش دلار کمترشده و پول بیشتری وارد بازار میشود. در این شرایط، سرمایهگذاران برای بهدست آوردن سود بیشتر، سراغ داراییهای پرریسک مثل رمزارزها میروند.

به همین دلیل قیمت این داراییها افزایش پیدا میکند. در واقع، با کاهش نرخ بهره، سرمایهگذاری در داراییهای پرریسک در مقایسه با گزینههای امنی مثل اوراق قرضه، جذابتر به نظر میرسد.

رابطه ریسک و بازده

داراییهای پرریسک مثل رمزارزها میتوانند سود بالاتری داشته باشند، ولی نوسان زیادی هم دارند. در مقابل، داراییهای کمریسک مثل اوراق قرضه دولتی یا سپردههای بانکی سود کمتر اما ثبات بیشتری دارند. به همین دلیل، در زمان نرخ بهره پایین، بازارهای پرریسک رونق میگیرند و وقتی نرخ بهره بالا میرود، تمایل به سرمایهگذاری در داراییهای کمریسک بیشتر میشود.

بیشتر بخوانید: آشنایی با انواع بازارهای مالی و بازار سرمایه

تاثیر نرخ بهره فدرال رزرو بر ارزهای دیجیتال

حالا نوبت به بررسی تاثیر نرخ بهره بر ارز دیجیتال میرسد. ابتدا باید بدانید که هنوز رابطه بین بازارهای سنتی و رمزارزها کاملاً مشخص نیست و ممکن است با گذشت زمان تغییر کند.

در سالهای اخیر رمزارزها بیشتر بهعنوان دارایی مستقل دیده میشدند، ولی با رشد بازار و پذیرش عمومی، ارتباط آنها با بازارهای سنتی بیشتر شده است.

این موضوع به دلایل مختلفی مثل ورود سرمایهگذاران بزرگ، استفاده از رمزارزها بهعنوان دارایی امن (مثل طلا) و وضعیت کلی اقتصاد جهانی مربوط است.

وقتی اوضاع اقتصادی نامطمئن یا پرتنش میشود، بازار رمزارزها هم شبیه بازارهای سنتی رفتار میکند، چون سرمایهگذاران ریسک کمتری میکنند و دنبال داراییهای امنتر میروند.

با این حال، بازار رمزارزها هنوز نوپا است و عواملی مثل تغییر قوانین، پیشرفت فناوری یا هیجانات بازار میتوانند تاثیرات جدیدی روی آن بگذارند.

بنابراین، رابطه رمزارزها و بازارهای سنتی همیشه ثابت نیست و ممکن است با رشد این بازار تغییر کند. حالا بیایید تاثیر نرخ بهره بر بخشهای مختلف بازار رمزارزها را دقیقتر بررسی کنیم و ببینیم نرخ بهره بر بیت کوین چه اثری دارد:

تاثیر بر بیت کوین (Bitcoin)

قیمت امروز بیت کوین با واکنش بازار به نرخ بهره تغییر میکند. وقتی نرخ بهره پایین میآید، سرمایهگذاران ممکن است پولشان را به سمت داراییهای مطمئنتری مثل بیت کوین ببرند و همین باعث رشد قیمت آن شود. چون نرخ بهره پایین باعث میشود پول ارزانتر در دسترس باشد و سرمایهگذاران بیشتری به سمت رمزارزها بروند.

برعکس، اگر نرخ بهره بالا برود، نقدینگی کمتر میشود و قیمت بیت کوین ممکن است کاهش پیدا کند. همچنین وقتی ارزش دلار پایین بیاید، بیت کوین میتواند گزینه جذابتری برای حفظ ارزش سرمایه باشد.

تاثیر بر آلت کوینها (Altcoins)

آلت کوینها مثل بیت کوین حرکت میکنند، ولی نوسان قیمتشان بیشتر است. وقتی نرخ بهره پایین باشد و قیمت بیت کوین بالا برود، آلت کوینها سریعتر رشد میکنند.

ولی، وقتی نرخ بهره بالا باشد، سقوط آنها هم شدیدتر است. بنابراین، هر تغییری که روی بیت کوین اثر بگذارد، ، روی آلت کوینها هم تاثیر مشابه اما بزرگتری دارد.

تاثیر بر DeFi (امور مالی غیرمتمرکز)

کاهش نرخ بهره باعث میشود بازده سرمایهگذاری در بازارهای سنتی پایین بیاید و این موضوع سرمایهگذاران را به سمت پلتفرمهای دیفای جذب میکند.

برای مثال، بعد از کاهش ۰.۲۵٪ نرخ بهره در سپتامبر ۲۰۲۵، بازده داراییهای استیبل کوین در دیفای (حدود ۶ تا ۸٪) جذابتر از نرخهای بازار سنتی شد.

بهطورکلی، وقتی نرخ بهره کاهش پیدا میکند، پول بیشتری وارد اقتصاد میشود و این شرایط برای رشد پروژههای دیفای مناسب است. البته، هنوز معلوم نیست کاهش یا افزایش نرخ بهره فدرال چقدر روی سوددهی پروژههای دیفای تاثیر میگذارد.

بیشتر بخوانید: مفهوم Defi چیست؟

تاثیر بر استیبل کوینها (Stablecoins)

ارزش استیبل کوینها به دلار وابسته است و نوسان کمی دارد. با این حال، درآمد شرکتهایی که این استیبل کوینها را منتشر میکنند میتواند تحتتاثیر نرخ بهره فدرال قرار گیرد، چون بخشی از سرمایهشان را در اوراق دولتی سرمایهگذاری میکنند. وقتی نرخ بهره بالا باشد، این سرمایهگذاریها سود بیشتری دارند و وقتی پایین باشد، سودشان کمتر میشود.

برای بسیاری از کاربران، بهویژه در کشورهایی مثل ایران، خرید تتر بهعنوان رایجترین استیبلکوین دلاری، راهی برای دسترسی به دلار دیجیتال و مدیریت ریسک نوسان ارز و بازار رمزارزها است. به همین خاطر، تغییرات نرخ بهره آمریکا غیرمستقیم میتواند روی تصمیم افراد برای نگهداری یا تبدیل داراییهایشان به تتر و سایر استیبلکوینها تاثیر بگذارد.

همچنین، نوسانهای بازار ارز دیجیتال و استفاده از اهرم هم میتواند بر عملکرد استیبل کوینها تاثیر بگذارد. بنابراین، کاهش نرخ بهره باعث کاهش سود استیبلکوینها از اوراق خزانه میشود و سرمایهگذاران را به دنبال گزینههای سودآورتر در دیفای میبرد.

تاثیر بر استخراج (Mining)

سود استخراج رمزارزها به قیمت آنها بستگی دارد. وقتی قیمت بیت کوین یا سایر رمزارزها پایین میآید، هزینههایی مثل برق و تجهیزات نسبت به درآمد بیشتر میشود و سود کاهش پیدا میکند.

بنابراین، وقتی نرخ بهره بالا باشد، هزینه تامین سرمایه برای برق و تجهیزات افزایش پیدا میکند و ممکن است سود استخراج کمتر شود. برعکس، وقتی قیمت رمزارزها بالا برود، استخراجکنندگان سود بیشتری میبرند.

بیشتر بخوانید: چرا استیبل کوینها در شرایط بحرانی به داد ما میرسند؟

استراتژیهای سودمند برای مدیریت تغییرات ناشی از نرخ بهره

شما میتوانید با استفاده از استراتژیهای ساده و سودمند، تاثیر نوسانات ناشی از اخبار نرخ بهره را در سبد سرمایهگذاری خود کمتر کنید:

تنوع در سرمایهگذاری

ترکیب رمزارزهای مختلف و حتی داراییهای سنتی مثل سهام و اوراق، ریسک کلی را کاهش میدهد. وقتی نرخ بهره بالا میرود، بهتر است روی داراییهای با ریسک کمتر و بنیادی (مثل رمزارزهای شناختهشده و کاربردی) تمرکز کنید و سبدی متوازن از رمزارزها و داراییهای سنتی داشته باشید.

کاهش ریسک در دورههای نوسان

هنگام انتشار اخبار مهم، بهتر است مقدار سرمایهگذاری در داراییهای پرریسک را کم کنید و به سراغ داراییهای کمریسکتر مثل استیبل کوینها یا اوراق قرضه بروید. مثلاً تبدیل بخشی از داراییها به استیبل کوین، طلا یا پول فیات در دورههای نوسانی، نوسانات قیمت را کمتر میکند.

سرمایهگذاری منظم و بلندمدت

به جای تلاش برای پیشبینی دقیق بازار بعد از تغییرات سیاست پولی، بهتر است به سرمایهگذاری منظم و طولانیمدت فکر کنید. روشهایی مثل خرید پلهای (Dollar-Cost Averaging) میتواند اثر نوسانات کوتاهمدت را کاهش دهد. تمرکز روی پتانسیل بلندمدت رمزارزها و کنترل احساسات مهم است.

رصد اطلاعات اقتصادی

دنبال کردن اخبار و شاخصهای مهم اقتصادی مثل تورم، نرخ بیکاری و گزارشهای فدرال رزرو، کمک میکند روند کلی بازار خرسی و بازار گاوی را حدس بزنید. ابزارهایی مثل «CME FedWatch» هم میتوانند احتمال تغییر نرخ بهره را نشان دهند.

کنترل هیجانات

تغییرات ناگهانی نرخ بهره میتواند ترس و طمع ایجاد کند. برای کاهش ریسک، از ابزارهای حد سود و ضرر استفاده کنید و تصمیمات احساسی مثل خرید فقط به خاطر FOMO را کنار بگذارید.

با رعایت این نکات و پیگیری اخبار و سیاستهای پولی، میتوانید واکنش خود به تغییرات نرخ بهره را بهتر مدیریت کنید و عملکرد پایدارتری داشته باشید.

کلام پایانی

در مقاله نرخ بهره آمریکا چیست متوجه شدیم که نرخ بهره آمریکا، ابزار اصلی سیاست پولی فدرال رزرو است و تاثیر زیادی روی اقتصاد جهان بهویژه بازار رمزارزها دارد. وقتی این نرخ تغییر میکند، ارزش دلار و علاقه سرمایهگذاران به داراییهای پرریسک یا کمریسک تغییر میکند و در نتیجه قیمت بیت کوین و سایر رمزارزها هم تحتتاثیر قرار میگیرد.

بنابراین، برای معامله در بازار رمزارزها باید بدانید فدرال رزرو چگونه نرخ بهره را تعیین میکند، چه عواملی مثل تورم و رشد اقتصادی روی آن تاثیر دارند و چطور میتوانید ریسک معاملات خود را مدیریت کنید.

سوالات متداول

- نرخ بهره آمریکا چیست و چه کسی آن را تعیین میکند؟

نرخ بهره آمریکا یا هزینه پول همان «نرخ وجوه فدرال» است و توسط بانک مرکزی آمریکا (فدرال رزرو) و کمیته بازار آزاد فدرال (FOMC) تعیین میشود.

- چرا افزایش نرخ بهره آمریکا برای بازار ارزهای دیجیتال خبر بدی است؟

افزایش نرخ بهره باعث گرانترشدن وامها و تقویت دلار میشود. در این شرایط، سرمایهگذاران از داراییهای پرریسک مثل ارز دیجیتال خارجشده و به سرمایهگذاریهای کمریسک مثل اوراق قرضه و سپردهها روی میآورند. در نتیجه، جذابیت بالاتر اوراق قرضه و سپردهها فشار فروش در بازار رمزارزها را افزایش میدهد.

- کاهش نرخ بهره آمریکا چه تاثیری بر قیمت بیت کوین و آلت کوینها دارد؟

کاهش نرخ بهره آمریکا، سرمایهگذاران را به سمت بازارهای پرریسک جذب میکند. در این شرایط، تقاضا برای بیت کوین و سایر رمزارزها افزایش یافته و قیمت آنها بالا میرود.

- چگونه میتوانم اخبار مربوط به نرخ بهره فدرال رزرو را دنبال کنم؟

برای دنبال کردن اخبار نرخ بهره، میتوانید به سایت رسمی فدرال رزرو و اعلامیههای بعد از جلسات FOMC مراجعه کنید. همچنین، بیت پین تصمیمات فدرال رزرو را بهصورت لحظهای پوشش میدهد.