انتخاب بین وام بانکی و وام کریپتویی، به موضوعی جذاب و چالشبرانگیز در دنیای مالی تبدیل شده است. وام بانکی با سابقهای طولانی و قوانین مشخص، همچنان برای بسیاری از افراد گزینهای مطمئن به شمار میرود. در مقابل، وام کریپتویی با داشتن ویژگیهایی مانند دسترسی آسان و کمترین شرایط، توجه بسیاری را به خود جلب کردهاند.

هر یک از این دو رویکرد ویژگیهای مخصوص به خود را دارند؛ اما کدام یک در شکلدهی آینده عرصه مالی در ایران نقش تعیین کنندهتری دارد؟ در این بررسی از آکادمی بیتپین به مقایسه نرخ بهره بانکی و وام کریپتویی میپردازیم.

وامهای بانکی در ایران: چالشها و محدودیتها

وامهای بانکی در ایران همواره با چالشهای متعددی روبه رو بودهاند که تأثیرات آن بر اقتصاد و زندگی روزمره مردم غیرقابل انکار است. در ادامه، به بررسی دو چالش اصلی در این حوزه میپردازیم:

تاثیر تورم بر نرخ بهره بانکی

در سال ۱۴۰۳، نرخ تورم سالانه به ۳۳.۶ درصد رسید، در حالی که نرخ بهره بانکی در ایران برای تسهیلات قرضالحسنه ۲۳ درصد و برای سایر تسهیلات ۳۶.۲۳ درصد بود. این شکاف میان نرخ تورم و نرخ بهره، موجب کاهش قدرت خرید مردم و افزایش فشار مالی بر اقشار مختلف جامعه میشود.

در شرایطی که تورم بالاست، نرخ بهره واقعی (نرخ بهره اسمی منهای نرخ تورم) منفی میشود. این موضوع انگیزه پسانداز را کاهش داده و ممکن است منجر به بالا رفتن تقاضا برای وام و در نتیجه افزایش فشار بر منابع مالی بانکها شود.

از سوی دیگر، بانک مرکزی با هدف کنترل تورم، ممکن است نرخ بهره را افزایش دهد. این اقدام میتواند هزینه تأمین مالی را برای تولیدکنندگان و مصرفکنندگان افزایش داده و در نتیجه رشد اقتصادی را کُند کند. بنابراین، تعادل میان نرخ بهره و مقدار تورم از اهمیت ویژهای برخوردار است و نیازمند سیاستگذاری دقیق و هوشمندانه است.

دسترسی محدود به وامهای بانکی

دسترسی به وامهای بانکی در ایران برای بسیاری از افراد با محدودیتهایی همراه است. اگرچه بانک مرکزی اقداماتی مانند افزایش سقف تسهیلات قرضالحسنه و به روزرسانی سیستم اعتبارسنجی را برای تسهیل پرداخت وامهای خرد انجام داده اما هنوز بسیاری از اقشار جامعه به دلیل نیاز به ضامن، شرایط پیچیده اعتبارسنجی و فرآیندهای طولانی، از دریافت وام محروم هستند.

علاوهبراین، پرداخت تسهیلات کلان به اشخاص مرتبط با بانکها (در برخی موارد خارج از ضوابط قانونی است)، موجب کاهش دسترسی خانوارها و بنگاههای غیر مرتبط به تسهیلات بانکی میشود. این موضوع نه تنها عدالت اقتصادی را تحت تأثیر قرار میدهد، بلکه باعث افزایش نارضایتی و کاهش اعتماد به نظام بانکی میشود.

وامهای کریپتویی: راهکاری نوین در برابر تورم

وامهای کریپتویی به عنوان یک راهکار نوین در برابر چالشهای اقتصادی مانند تورم، در حال جلب توجه روزافزون هستند. در ادامه، به بررسی این نوع وامها و مزایای آنها در ایران میپردازیم:

تعریف وامهای کریپتویی

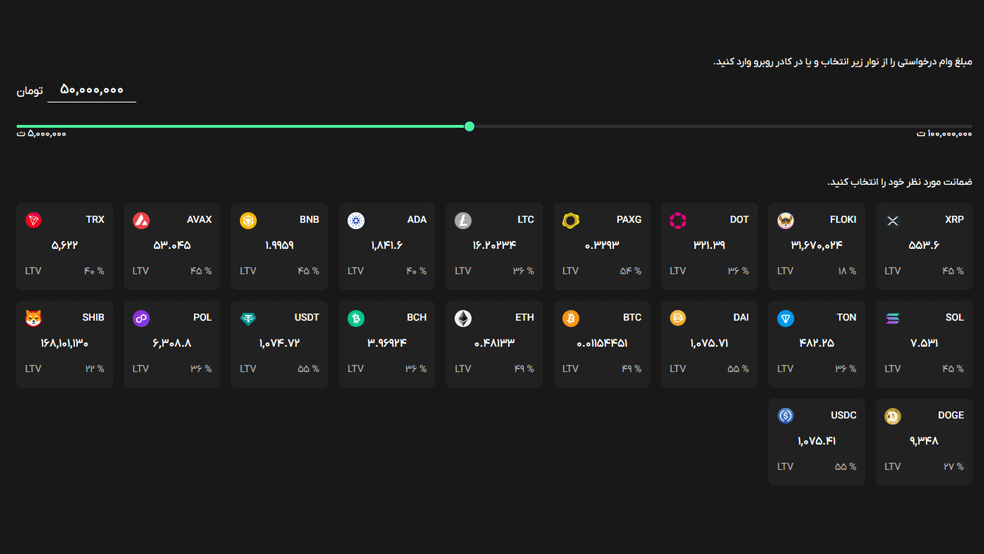

کریپتو لندینگ یا وام ارز دیجیتال فرآیندی است که در آن افراد میتوانند با ارائه داراییهای دیجیتال خود به عنوان وثیقه، وام دریافت کنند. این نوع وامها معمولاً در پلتفرمهای دیفای یا پلتفرمهای متمرکز وابسته به بانک ارائه میشوند و به کاربران این امکان را میدهند که بدون نیاز به فروش داراییهای دیجیتال خود، نقدینگی موردنیازشان را تامین کنند.

در این سیستم، وامگیرندگان باید وثیقهای بیشتر از مبلغ وام ارائه دهند تا در صورت عدم بازپرداخت، داراییهای آنها به عنوان تضمین استفاده شود. یکی از ویژگیهای مهم وامهای کریپتویی، سرعت بالای پردازش آنهاست.

در بسیاری از موارد، پس از تأیید قرارداد، مبلغ وام به صورت آنی به حساب کیف پول وامگیرنده واریز میشود. این ویژگی به خصوص برای افرادی حائز اهمیت است که به نقدینگی فوری نیاز دارند.

مزایای وامهای کریپتویی در ایران

با توجه به محدودیتهای موجود در سیستم بانکی ایران، وامهای ارز دیجیتال میتوانند مزایای قابلتوجهی داشته باشند. یکی از مزایای وامهای کریپتویی، عدم نیاز به بررسی اعتبار است.

در سیستم بانکی سنتی، افراد برای دریافت وام باید سابقه اعتباری مناسبی و ضامن داشته باشند، اما در وامهای کریپتویی، تنها با ارائه وثیقه دیجیتال، امکان دریافت وام فراهم میشود؛ بنابراین دریافت وام بدون ضامن از طریق ارز دیجیتال وجود دارد.

علاوهبراین، وامهای کریپتویی به عنوان یک ابزار مقابله با تورم عمل میکنند. با توجه به نوسانات نرخ ارز و تورم بالا در ایران، نگهداری داراییهای دیجیتال میتواند به عنوان یک پوشش در برابر کاهش ارزش پول ملی در نظر گرفته شوند.

بنابراین، افراد میتوانند با استفاده از داراییهای دیجیتال خود، بدون نیاز به فروش آنها، نقدینگی موردنیازشان را تامین کنند و در عین حال جلوی کاهش ارزش داراییهایشان را بگیرند.

مقایسه وام بانکی با وام کریپتویی

حالا به جزئیات بیشتری در مورد مقایسه نرخ بهره بانکی و وام کریپتویی میپردازیم تا ببینیم کدام روش میتواند در حال حاضر گزینه بهتری باشد.

| ویژگیها | وام بانکی | وام کریپتویی |

| نیاز به احراز هویت | با مدارک شناسایی و اعتبارسنجی دقیق | بدون نیاز به احراز هویت رسمی |

| وثیقه | داراییهای فیزیکی مانند ملک یا خودرو | ارزهای دیجیتال (مثلاً بیتکوین یا اتریوم) |

| مدت زمان دریافت وام | معمولاً چند چند هفته تا ماه | معمولاً چند دقیقه تا حداکثر 24 ساعت |

| نیاز به حساب بانکی | بله، برای واریز و پرداخت اقساط | خیر، فقط نیاز به کیف پول دیجیتال |

| اعتبارسنجی | بررسی دقیق سابقه اعتباری و درآمد | بدون بررسی اعتبار، فقط بر اساس وثیقه دیجیتال |

| ریسکها | ریسکهای قانونی و اقتصادی کمتر، اما با فرآیند پیچیدهتر | ریسک نوسانات شدید بازار و احتمال لیکوئید شدن ارز دیجیتال |

| دسترسی جهانی | محدود به کشورها و قوانین محلی | دسترسی جهانی با اینترنت و ارز دیجیتال |

| حمایت قانونی | تحت نظارت بانک مرکزی و قوانین مالی کشور | کمتر تحت نظارت، بستگی به پلتفرم و کشور |

| نوع بازپرداخت | معمولاً اقساط ماهیانه با نرخ ثابت یا شناور | بسته به پلتفرم، انعطافپذیرتر با شرایط خاص |

فرآیند تأیید وام

وامهای بانکی معمولاً شامل یک فرآیند تأیید طولانی هستند که نیاز به کاغذ بازیهای گسترده، بررسی اعتبار، ارائه ضامن، چک و سفته و گاهی وثیقه دارند. این فرآیند بسته به سیاستهای موسسه و سابقه مالی وامگیرنده میتواند از چند هفته تا چند ماه طول بکشد.

ازسویدیگر، وامهای کریپتویی فرآیند تأیید بسیار سریعتری دارند. مثلا سرویس وام ارز دیجیتال صرافی بیت پین در کمتر از چند ساعت وام را به حساب بانکی شما واریز میکند. این موضوع باعث میشود تا وامهای رمزارز به ویژه برای افرادی قابل دسترس باشد که سابقه اعتباری و ضامن ندارند و به دنبال وام آسان هستند.

نرخ بهره و شرایط وام

وامهای بانکی اغلب نرخ بهره ثابت و تحت نظارت نهادهای دولتی دارند که میتواند بر اساس عواملی مانند امتیاز اعتباری وامگیرنده، نوع وام و شرایط بازار متفاوت باشد. این نرخها عموماً پایدار هستند، اما برای وامهای بدون وثیقه میتوانند بالاتر باشند.

وامهای ارز دیجیتال ممکن است به دلیل ماهیت وثیقهای وام، نرخ بهره رقابتی را گاهی اوقات کمتر از وامهای سنتی در اختیار افراد قرار دهند. بااینحال، نرخها میتوانند بر اساس پلتفرم، نوع رمزارز مورد استفاده به عنوان وثیقه و پویایی بازار ارزهای دیجیتال در نوسان باشند. این نوسان ممکن است باعث افزایش یا کاهش مبلغ بازپرداخت شود.

الزامات وثیقه و عوامل خطر

وامهای بانکی اغلب به داراییهای ملموس مانند ملک، وسایل نقلیه، فیش حقوقی یا ضامن به عنوان وثیقه نیاز دارند که در صورت عدم پرداخت، مشمول ارزیابی و رویههای قانونی میشوند؛ اما وام با کریپتو در درجه اول از داراییهای دیجیتال مانند بیت کوین یا تتر به عنوان وثیقه استفاده میکند.

این داراییها در معرض نوسانات زیادی قرار دارند و اگر ارزش آنها به طور قابل توجهی کاهش یابد، وام گیرندگان ممکن است با لیکویید شدن یا انحلال وثیقه خود مواجه شوند. با این حال این خدمات فرآیند دریافت وام با تتر و سایر رمزارزها را برای افرادی تسهیل میکند که دسترسی به وثیقههای بانکهای سنتی را ندارند.

قوانین نظارتی و محدودیتها

وامهای بانکی توسط مقامات مالی تنظیم میشوند و سطح بالایی از حمایت از مصرفکننده، مانند مکانیسمهای حل اختلاف و بیمه در صورت ورشکستگی وامدهنده را برای وام گیرندگان فراهم میکنند؛ اما معمولاً برای افراد بدون حساب بانکی یا سن زیر ۱۸ ارائه نمیشوند.

وامهای ارز دیجیتال در محیطی با مقررات کمتر فعالیت میکنند و انعطافپذیری بیشتری دارند. بااینحال، وام دهی ارز دیجیتال به دلیل عدم وابستگی به سیستم بانکی، در هر نقطه از جهان قابل دسترسی است.

نتیجهگیری: آیا وامهای کریپتویی گزینهای بهینهتر هستند؟

وامهای کریپتویی برای افرادی مناسب است که به دنبال دسترسی سریع به نقدینگی هستند و یا نمیخواهند داراییهای دیجیتال خود را بفروشند. این وامها با فرآیند سریع، عدم نیاز به اعتبارسنجی یا ضامن و نرخهای بهره رقابتی، برای دارندگان ارزهای دیجیتال جذابیت بیشتری دارند؛ اما باید توجه داشت که نوسانات شدید بازار رمزارزها میتواند منجر به لیکویید شدن و از دست رفتن وثیقه شود.

علاوهبراین، نبود نظارت قانونی و ریسکهای امنیتی پلتفرمها از جمله معایب این نوع وامها هستند. در نتیجه، اگرچه وامهای کریپتویی در شرایط خاص میتوانند گزینهای بهتری باشند، اما برای استفاده از آنها باید با دقت و آگاهی از ریسکهای موجود اقدام کرد.

سوالات متداول

- آیا وامهای کریپتویی قانونی هستند؟

وضعیت قانونی وامهای کریپتویی در کشورهای مختلف متفاوت است. در برخی کشورها مانند ایالاتمتحده، قوانین مشخصی برای این نوع وامها وجود دارد، در حالی که در کشورهای دیگر مانند ایران، هنوز چارچوب قانونی مشخصی برای آنها تعریف نشده است.

- ریسک دریافت وام کریپتویی چیست؟

دریافت وام کریپتویی با ریسکهایی همراه است. نوسانات شدید قیمت ارزهای دیجیتال میتواند منجر به کال مارجین و از دست رفتن وثیقه شود. همچنین، عدم نظارت قانونی و احتمال کلاهبرداری در برخی پلتفرمها از دیگر ریسکهای این نوع وامها هستند.

- آیا وام کریپتویی در برابر تورم مقاوم است؟

وامهای کریپتویی به دلیل استفاده از ارزهای دیجیتال بهعنوان وثیقه، میتوانند در برابر تورم مقاوم باشند. ارزهای دیجیتال مانند بیتکوین و اتریوم در طول زمان افزایش قیمت داشتهاند؛ اما باید توجه داشت که نوسانات بازار رمزارزها نیز میتواند بر ارزش وثیقه تأثیر بگذارد.

- چگونه میتوان یک پلتفرم امن برای دریافت وام کریپتویی انتخاب کرد؟

برای انتخاب یک پلتفرم امن برای دریافت وام کریپتویی، باید به بررسی سابقه و اعتبار پلتفرم، مطالعه نظرات کاربران، اطمینان از استفاده از پروتکلهای امنیتی مانند 2FA، بررسی شرایط و قوانین پلتفرم و اطمینان از شفافیت در ارائه اطلاعات و خدمات توجه کنید.

- آیا نیاز به وثیقه داریم؟

در اکثریت وامهای کریپتویی، برای دریافت وام نیاز به ارائه وثیقه بهصورت ارز دیجیتال مانند بیتکوین یا اتریوم وجود دارد. این وثیقه معمولاً بیشتر از مبلغ وام درخواستی است تا در صورت نوسانات بازار، ریسک وامدهنده کاهش یابد.