نظریه گام تصادفی پیشبینی قیمت ارزهای دیجیتال را غیرممکن میکند و بر ناکارآمدی و وجود حباب در این بازارها تأکید دارد.

نظریه گام تصادفی که اولین بار توسط ریاضیدان فرانسوی لویی باچلیر در سال ۱۹۰۰ مطرح شد و سپس توسط اقتصاددان برتون مالكیل در کتابی با عنوان یک گام تصادفی در وال استریت در سال ۱۹۷۳ بسط داده شد، بیانگر این موضوع است که ارزش سهام به طور تصادفی نوسان پیدا کرده و به شدت غیرقابل پیشبینی است. این مفهوم نشان میدهد که به دلیل استقلال تغییرات قیمتی آتی از حرکتهای گذشته، به طور مداوم با انتخاب سهام یا زمانبندی ورود و خروج از بازار، به دست آوردن استراتژی و عملکردی بهتر از کل بازار (بازده بالاتر از میانگین) دشوار است.

باچلیر، پیشگام این نظریه، با اعمال مفاهیم تئوری احتمالات بر بازارهای مالی، ادعا کرد که قیمت سهام از حرکتی براونی (Brownian motion) پیروی میکند، مشابه حرکت تصادفی ذرات در فیزیک! این فرضیه، کارایی تحلیل تکنیکال را زیر سوال میبرد و ادعا میکند که کارایی بازار، به طور کلی، فرصتهای کسب سودهای بالاتر از حد متوسط را از بین میبرد.

نظریه کارایی بازار بیان میکند که قیمت سهام در حال حاضر تمام اطلاعات موجود را در نظر میگیرد و علیرغم انتقاداتی که به آن وارد است، باعث میشود نظریه گام تصادفی بهویژه برای درک پویایی بازار اهمیت داشته باشد. این نظریه پیامدهایی برای سرمایهگذاران در پی دارد و بر اهمیت رویکرد سرمایهگذاری متنوع و غیرفعال، مانند صندوقهای قابل معامله (ETF) تأکید میکند.

مفاهیم اصلی نظریه گام تصادفی

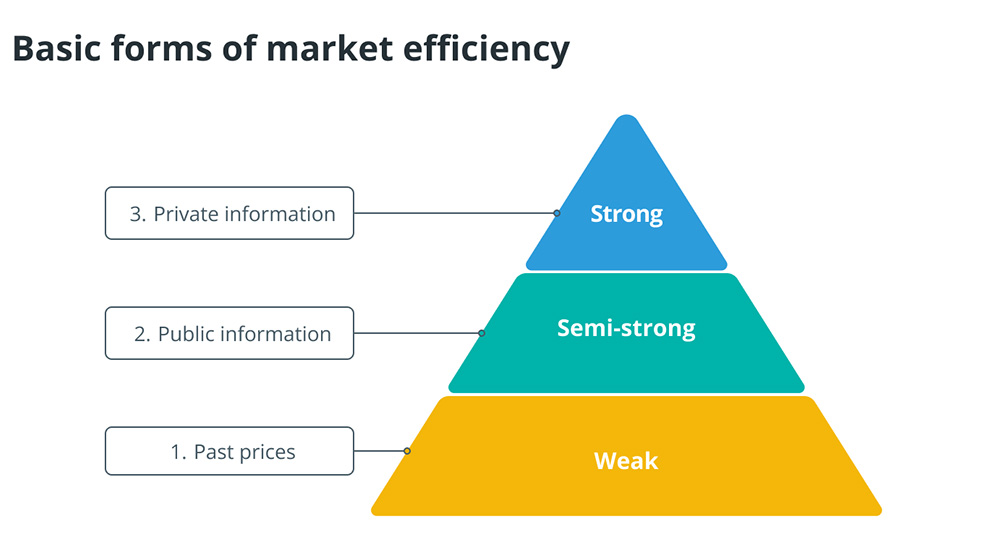

فرضیه کارایی بازار

فرضیه کارایی بازار (EMH) به سه دسته تقسیم میشود:

- فرضیه کارایی بازار در شکل ضعیف (Weak-form EMH): این فرضیه بیان میکند که از دادههای تاریخی نمیتوان برای کسب سود استفاده کرد، چرا که اطلاعات گذشته در مورد قیمت و حجم معاملات، هماکنون در قیمت فعلی سهام لحاظ شده است.

- فرضیه کارایی بازار در شکل نیمه-قوی (Semi-strong form EMH): این فرضیه ادعا میکند که قیمت سهام، تمام اطلاعاتی را که به صورت عمومی در دسترس است، از جمله دادههای گذشته و حال را در بر میگیرد؛ بنابراین اهمیت تحلیل بنیادی و اطلاعات داخلی را کمرنگ میکند.

- فرضیه کارایی بازار در شکل قوی (Strong form EMH): این فرضیه بیان میکند که دانش نهانی و سایر اطلاعات، همگی قبلاً در قیمت سهام لحاظ شدهاند و این امر باعث میشود که هیچ نوع تحلیل یا مزیت اطلاعاتی نتواند به طور منظم بازار را شکست دهد.

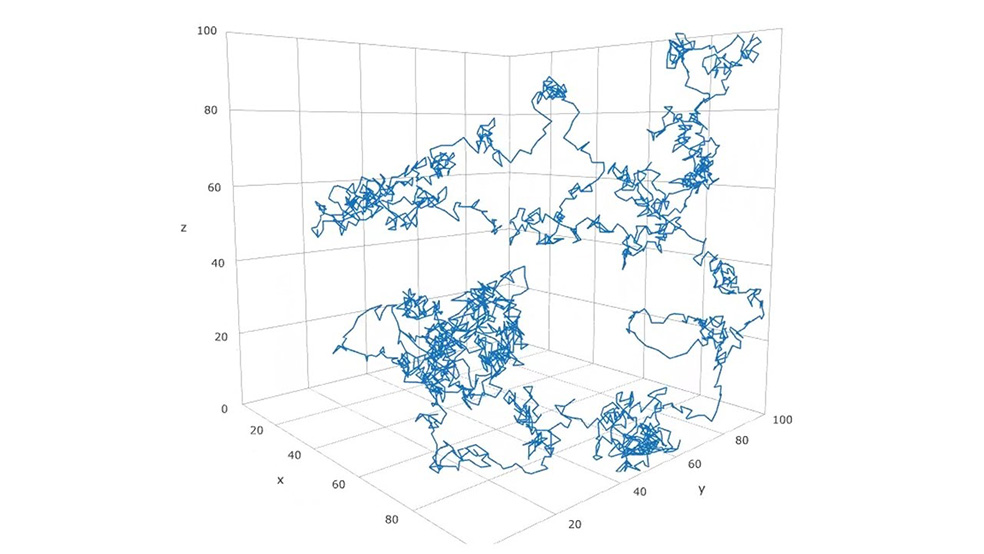

فرضیه گام تصادفی (Random Walk Hypothesis)

ایدهی گام تصادفی به این مفهوم اشاره دارد که نوسانات قیمتی بعدی در بازارهای مالی، مانند مسیر غیرقابل پیشبینی یک شیء سرگردان، مستقل از یکدیگر هستند. فرض اصلی این است که حرکات قیمت در آینده صرفاً تصادفی و غیرمنتظره بوده و هیچ ارتباطی به حرکات قبلی در هیچ زمان خاصی ندارند.

یکی از مفاهیم کلیدی در نظریه گام تصادفی، استقلال حرکات قیمت است که اعتبار پیشبینی قیمتهای آینده صرفاً بر اساس عملکرد یا روند گذشته را زیر سوال میبرد. به عبارت ساده، اگر قیمتها گامی تصادفی را نشان دهند، تلاش برای پیشبینی قیمتهای آینده با استفاده از دادههای تاریخی بیفایده است. این موضوع، معایب تکنیکهای پیشبینی متداول را آشکار کرده و بر ارزش استراتژیهای سرمایهگذاری غیرفعال و متنوعتر تاکید دارد.

کاربرد نظریه گام تصادفی در بازار ارزهای دیجیتال

در بازار ارزهای دیجیتال، نظریه گام تصادفی نشان میدهد که ارزش داراییها مسیری تصادفی و غیرقابل پیشبینی را طی میکنند و به همین دلیل، به دلیل وجود دامنه وسیعی از عوامل غیرقابل کنترل که میتوانند بر تصمیمات بازیگران بازار تأثیر بگذارند، اتخاذ عملکردی بهتر از کل بازار با استفاده از تحلیل تکنیکال یا بنیادی، دشوار است.

ارزیابی استراتژی معاملاتی

نظریه گام تصادفی، اثربخشی استراتژیهای معاملاتی کوتاهمدت و تحلیل تکنیکال الگوهای قیمتی گذشته را به چالش میکشد. سرمایهگذاران در بازار ارزهای دیجیتال میتوانند کارایی این استراتژیها را به طور انتقادی ارزیابی کرده و بر مشکلات پیشبینی تغییرات قیمتی کوتاهمدت تاکید کنند.

مدیریت ریسک

با در نظر گرفتن احتمال گام تصادفی در قیمت ارزهای دیجیتال، به سطح بالایی از نبود قطعیت در بازار پی میبریم. سرمایهگذاران میتوانند از این اطلاعات برای ایجاد برنامههای مدیریت ریسک استفاده کنند. این برنامهها به جای تلاش برای پیشبینی زمان مناسب برای معاملات پرسود، بر تنوعبخشی به سبد سرمایهگذاری تأکید دارند.

تحلیل کارایی بازار

نظریه گام تصادفی بیان میکند که اطلاعات موجود به سرعت در قیمت ارزهای دیجیتال منعکس میشود. با توجه به سرعت ورود اطلاعات جدید به ارزشگذاری داراییها، سرمایهگذاران میتوانند از این مفهوم برای ارزیابی کارایی بازار استفاده کنند.

آموزش سرمایهگذاران

با استفاده از نظریه گام تصادفی در آموزش ارزهای دیجیتال، سرمایهگذاران میتوانند از معایب پیشبینی صرفاً بر اساس روندهای قیمتی گذشته آگاه شوند. این نظریه بر جنبههای دیگر به جز دادههای تاریخی تأکید میکند و رویکردی واقعبینانهتر و آگاهانهتر را در سرمایهگذاری ترویج میدهد.

رویکرد سرمایهگذاری بلندمدت

برای مواجهه کامل با چالشهای خاص بازار ارزهای دیجیتال، ممکن است سرمایهگذاران از اجرای استراتژی سرمایهگذاری غیرفعالتر، مانند حفظ سبدی متنوع یا استفاده از رویکرد خرید و نگهداری بلندمدت، بهرهمند شوند. این استراتژیها با اصول نظریه گام تصادفی همخوانی دارند.

آیا بیت کوین از الگوی گام تصادفی پیروی میکند؟

اقتصاددانان و تحلیلگران مالی در مورد اینکه آیا بیتکوین با الگوی گام تصادفی مطابقت دارد، بحثهای زیادی را مطرح میکنند. در مورد بیت کوین، میتوان استدلالهایی را به نفع و ضرر این موضوع مطرح کرد:

دلایل طرفدارانِ نظریه گام تصادفی در مورد بیت کوین

- فرضیه بازار کارآمد (EMH): اگر فرضیه بازار کارآمد را بپذیریم، که میگوید قیمت داراییها تمام اطلاعات مرتبط را در بر میگیرد، در آن صورت قیمت بیت کوین هم باید تمام اطلاعات مهم را لحاظ کرده باشد و به این نتیجه میرسیم که مسیر گام تصادفی را دنبال میکند.

- پویایی بازار: بازار بیت کوین شبانهروزی باز است و رویدادها و اخبار میتوانند تأثیر لحظهای روی قیمتها داشته باشند. این موضوع منجر به نوسانات قیمتی میشود که با تئوری گام تصادفی سازگار است.

دلایل مخالفانِ گام تصادفی بودن بیت کوین

- ناکارآمدیهای بازار: برخی معتقدند که بازار ارزهای دیجیتال هنوز نسبتا ناکارآمد است و قیمتها همیشه به درستی تمام فرصتهای کشف الگوها و روندها توسط معاملهگران باتجربه را نشان نمیدهند.

- عوامل رفتاری و بیرونی: ترکیبی از معاملات سفتهبازی، جنبههای روانشناختی و احساسات بازار روی میزان نوسانات قیمت بیت کوین تأثیر میگذارد. این مؤلفهها میتوانند بخشی از الگوها یا روندهایی باشند که از یک گام تصادفی صرف انحراف میگیرند.

- عوامل کلان اقتصادی و غیرمرتبط: بر خلاف بازارهای مالی سنتی، روندهای کلان اقتصادی، پیشرفتهای تکنولوژی و تحولات قانونی همگی بر قیمت بیت کوین تأثیر میگذارند و این عوامل ممکن است همیشه از فرضیات سختگیرانه تئوری گام تصادفی پیروی نکنند.

- تحلیل تکنیکال: برخلاف مفهوم گام تصادفیِ محض، طرفداران تحلیل تکنیکال سنتی معتقدند که شاخصهای تکنیکال خاص و الگوهای نمودار میتوانند در پیشبینی حرکتهای قیمتی کوتاهمدت تا میانمدت مفید باشند. با این حال، منتقدان بر این باورند که تحلیل تکنیکال سنتی ممکن است در فضای ارزهای دیجیتال به اندازهی کافی کاربرد نداشته باشد.

محدودیتهای نظریه گام تصادفی برای سرمایهگذاران ارز دیجیتال

با وجود تأثیرگذاری، نظریه گام تصادفی برای سرمایهگذاران ارز دیجیتال معایبی هم دارد. یکی از ضعفهای اصلی این نظریه این فرض است که قیمتهای بازار به طور دقیق تمام اطلاعات موجود را منعکس میکنند.

حرکات قیمتی در بازار ارز دیجیتال که بسیار پرنوسان و مبتنی بر حدس و گمان است، میتواند تحت تأثیر عوامل دیگری به جز اطلاعات بنیادی قرار گیرد، مانند تغییرات مقررات و احساسات بازار. علاوه بر این، این نظریه با فرض اینکه نوسانات قیمت کاملاً تصادفی هستند، وجود روندها یا الگوهایی را که تحلیلگران تکنیکال اغلب به دنبال آن هستند، نادیده میگیرد.

تأثیر بالقوه رویدادهای خارجی، از جمله نقض امنیتی، تغییرات قوانین یا پیشرفتهای تکنولوژی، که میتوانند قیمت ارزهای دیجیتال را به شدت تحت تأثیر قرار دهند، یکی دیگر از معایب این نظریه است. رد شدن الگوهای تکرارشونده توسط این نظریه، ممکن است منجر به کمارزش تلقی شدن برخی از شاخصهای بازار شود. علاوه بر این، نظریه گام تصادفی ممکن است مواردی را که قیمتها از ارزش ذاتی خود منحرف میشوند، مانند بازارهای ناکارآمد یا حبابهای قیمتی، در نظر نگیرد. بازارهای ارز دیجیتال که نسبتاً نوپا بوده و تحت تأثیر هیجانات سفتهبازی قرار دارند، مستعد چنین ناکارآمدیهایی هستند.

گفتار پایانی

نظریه گام تصادفی (Random Walk Theory)

که مدعی است قیمتها در بازارهای مالی تصادفی و غیرقابل پیشبینی هستند، تا حدی بر بازار ارزهای دیجیتال تاثیر میگذارد، اما این تاثیر پیچیده و چندوجهی است. درواقع نظریه گام تصادفی چارچوبی برای درک برخی از جنبههای بازار ارزهای دیجیتال ارائه میدهد، اما به تنهایی نمیتواند تمام پیچیدگیها و ظرافتهای این بازار را توضیح دهد. سرمایهگذاران باید در کنار در نظر گرفتن این نظریه، به عوامل دیگری مانند تحلیل بنیادی، مدیریت ریسک و احساسات بازار نیز توجه کنند.