میانگین محدوده واقعی (ATR)، شاخصی در تحلیل تکنیکال است که توسط تحلیلگری به نام جی ولز وایلدر جونیور (.J. Welles Wilder Jr) در کتاب مفاهیم جدید در سیستمهای معاملاتی فنی معرفی شده است. این شاخص نوسانات بازار را با تجزیه کل محدوده قیمتی یک دارایی خاص برای همان دوره اندازهگیری میکند. شاخص میانگین محدوده واقعی در بازهی زمانی ۱۴ روزه، برای محاسبه و ارائه نوسانات تخمینی قیمت در محدودههای مختلف برای تعیین میانگین استفاده میشود؛ تریدرها میتوانند از دورههای کوتاهتر از ۱۴ روز، سیگنالهای معاملاتی بیشتری تولید کنند و با دورههای طولانیتر هم احتمال بیشتری برای تولید سیگنالهای معاملاتی کمتری دارند.

پیشتر در مقالههایی مانند شاخص SSR چیست؟ یا شاخص پوئل چیست؟ دربارهی برخی شاخصهای مهم در بازار ارزهای دیجیتال توضیح دادیم و در مقالهی کندلهای مومنتوم هم قدیمیترین روش تجزیه و تحلیل بازارهای مالی را معرفی کردیم. حال در این مقاله از بیت پین قصد داریم شما را با شاخصی به نام میانگین محدوده واقعی یا همان ATR (مخفف Average True Range) و نحوه محاسبه آن آشنا کنیم.

فرمول محاسبه شاخص میانگین محدوده واقعی

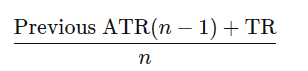

برای محاسبه میانگین محدوده واقعی به کمک ATR قبلی از فرمول زیر استفاده میکنیم:

در این فرمول، n برابر است با تعداد دورهها و TR هم محدودهی واقعی موردنظر را نشان میدهد. چنانچه ATR قبلی در دسترس نباشد از فرمول زیر باید برای محاسبه میانگین محدوده واقعی استفاده کرد:

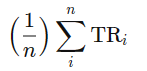

در این فرمول، n برابر است با تعداد دورهها و TR هم محدودهی واقعی موردنظر را نشان میدهد. چنانچه ATR قبلی در دسترس نباشد از فرمول زیر باید برای محاسبه میانگین محدوده واقعی استفاده کرد:

در فرمول بالا، TRi برابر است با محدوده واقعی مشخص، برای مثال TR روز اول، روز دوم، روز سوم، … و n هم تعداد دورهها است. نماد سیگما (Σ) نشاندهنده جمع تمام عبارات برای n دورهای است که از i یا دورهی مشخصشده، شروع میشود. اگر هیچ عددی به جای حرف i نوشته نشده باشد، i همان نقطه شروع اولین دوره (i=۱) خواهد بود. برای محاسبه محدوده واقعی (TR) ابتدا باید از فرمول زیر استفاده کنید:

در فرمول بالا، TRi برابر است با محدوده واقعی مشخص، برای مثال TR روز اول، روز دوم، روز سوم، … و n هم تعداد دورهها است. نماد سیگما (Σ) نشاندهنده جمع تمام عبارات برای n دورهای است که از i یا دورهی مشخصشده، شروع میشود. اگر هیچ عددی به جای حرف i نوشته نشده باشد، i همان نقطه شروع اولین دوره (i=۱) خواهد بود. برای محاسبه محدوده واقعی (TR) ابتدا باید از فرمول زیر استفاده کنید:

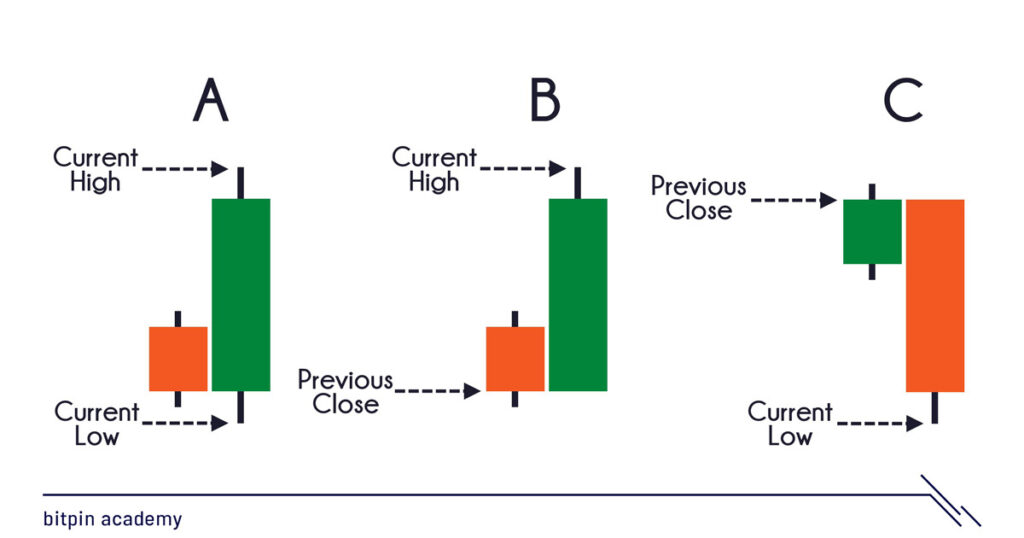

در این فرمول، H برابر است با بالاترین قیمت روز، L برابر است با پایینترین قیمت روز، Cp هم قیمت بسته شدن روز قبل را نشان میدهد.

بنابراین (H – L)، بالاترین قیمت روز منهای پایینترین قیمت همان روز؛ |(H – Cp)|، قدرمطلق بالاترین قیمت روز منهای قیمت بسته شدن روز قبل و |(L – Cp)| هم قدر طلق پایینترین قیمت روز منهای قیمت بسته شدن روز قبل است.

نحوه محاسبه میانگین محدوده واقعی

اولین قدم در محاسبه ATR، یافتن یک سری مقادیرِ محدوده واقعی است؛ محدوده قیمت یک دارایی برای یک روز معاملاتی مشخص، از تفریق بالاترین قیمت همان روز از پایینترین قیمت آن روز به دست میآید. برای یافتن مقدار بازهی واقعی یک دارایی، ابتدا سه مقدارِ توضیح داده شده در فرمول بالا را حساب میکنیم.

فرض کنید بالاترین قیمت رمزارزی در معاملات امروز، ۲۱٫۹۵ دلار و کمترین قیمت آن ۲۰٫۲۲ دلار، قیمت روز قبل هم با قیمت ۲۱٫۵۱ دلار بسته شده باشد. با استفاده از سه فرمول بالا، داریم:

(H – L) = ۲۱٫۹۵ – ۲۰٫۲۲ = ۱٫۷۳

|(H – Cp)| = |۲۱٫۹۵ – ۲۱٫۵۱| = ۰٫۴۴

|(L – Cp)| = |۲۰٫۲۲ – ۲۱٫۵۱ | = ۱٫۲۹

از بین این سه عدد، بزرگترین آنها، یعنی ۱٫۷۳ دلار را به عنوان مقدار TR، انتخاب خواهیم کرد و از آنجایی که به ATR قبلی دسترسی نداریم، باید از فرمول ATR گفته شده، استفاده کنیم. با استفاده از دوره ۱۴ روزه، محدوده واقعی (TR) را برای هر روز از این ۱۴ روز محاسبه میکنیم. جدول فرضی زیر را در نظر بگیرید:

| قیمتها به دلار هستند. | بالاترین قیمت | پایینترین قیمت | قیمت بسته شدن بازار در روز گذشته |

| روز اول | ۲۱٫۹۵ | ۲۰٫۲۲ | ۲۱٫۵۱ |

| روز دوم | ۲۲٫۲۵ | ۲۱٫۱۰ | ۲۱٫۶۱ |

| روز سوم | ۲۱٫۵۰ | ۲۰٫۳۴ | ۲۰٫۸۳ |

| روز چهارم | ۲۳٫۲۵ | ۲۲٫۱۳ | ۲۲٫۶۵ |

| روز پنجم | ۲۳٫۰۳ | ۲۱٫۸۷ | ۲۲٫۴۱ |

| روز ششم | ۲۳٫۳۴ | ۲۲٫۱۸ | ۲۲٫۶۷ |

| روز هفتم | ۲۳٫۶۶ | ۲۲٫۵۷ | ۲۳٫۰۵ |

| روز هشتم | ۲۳٫۹۷ | ۲۲٫۸۰ | ۲۳٫۳۱ |

| روز نهم | ۲۴٫۲۹ | ۲۳٫۱۵ | ۲۳٫۹۷ |

| روز دهم | ۲۴٫۶۰ | ۲۳٫۴۵ | ۲۳٫۹۷ |

| روز یازدهم | ۲۴٫۹۲ | ۲۳٫۷۶ | ۲۴٫۳۱ |

| روز دوازدهم | ۲۵٫۲۳ | ۲۴٫۰۹ | ۲۴٫۶۰ |

| روز سیزدهم | ۲۵٫۵۵ | ۲۴٫۳۹ | ۲۴٫۸۹ |

| روز چهاردهم | ۲۵٫۸۶ | ۲۴٫۶۹ | ۲۵٫۲۰ |

از اعداد این جدول، TR را برای ۱۴ روز محاسبه میکنیم:

| مقدارها به دلار هستند. | (H – L) | |(H – Cp)| | |(L – Cp)| | MAX |

| روز اول | ۱٫۷۳ | ۰٫۴۴ | ۱٫۲۹ | ۱٫۷۳ |

| روز دوم | ۱٫۱۵ | ۰٫۶۴ | ۰٫۵۱ | ۱٫۱۵ |

| روز سوم | ۱٫۱۶ | ۰٫۶۷ | ۰٫۴۹ | ۱٫۱۶ |

| روز چهارم | ۱٫۱۲ | ۰٫۶۰ | ۰٫۵۲ | ۱٫۱۲ |

| روز پنجم | ۱٫۱۵ | ۰٫۶۱ | ۰٫۵۴ | ۱٫۱۵ |

| روز ششم | ۱٫۱۶ | ۰٫۶۷ | ۰٫۴۹ | ۱٫۱۶ |

| روز هفتم | ۱٫۰۹ | ۰٫۶۱ | ۰٫۴۸ | ۱٫۰۹ |

| روز هشتم | ۱٫۱۷ | ۰٫۶۶ | ۰٫۵۱ | ۱٫۱۷ |

| روز نهم | ۱٫۱۴ | ۰٫۶۱ | ۰٫۵۳ | ۱٫۱۴ |

| روز دهم | ۱٫۱۵ | ۰٫۶۳ | ۰٫۵۲ | ۱٫۱۵ |

| روز یازدهم | ۱٫۱۶ | ۰٫۶۱ | ۰٫۵۵ | ۱٫۱۶ |

| روز دوازدهم | ۱٫۱۴ | ۰٫۶۳ | ۰٫۵۱ | ۱٫۱۴ |

| روز سیزدهم | ۱٫۱۶ | ۰٫۶۶ | ۰٫۵۰ | ۱٫۱۶ |

| روز چهاردهم | ۱٫۱۷ | ۰٫۶۶ | ۰٫۵۱ | ۱٫۱۷ |

ستون آخر، بالاترین مقدار را در هر سطر نشان میدهد، تمام اعداد این ستون را با هم جمع کرده و نتیجه را براساس فرمول گفته شده، در معکوس n (در اینجا ۱۴) ضرب میکنیم.

۱٫۷۳ + ۱٫۱۵ + ۱٫۱۶ + ۱٫۱۲ + ۱٫۱۵ + ۱٫۱۶ + ۱٫۰۹ + ۱٫۱۷ + ۱٫۱۴ + ۱٫۱۵ + ۱٫۱۶ + ۱٫۱۴ + ۱٫۱۶ + ۱٫۱۷ = ۱۶٫۶۵

۱۶٫۶۵ / ۱۴ = ۱٫۱۸

بنابراین، میانگین نوسانات برای دارایی مورد نظر ۱٫۱۸ دلار است.

اکنون که ATR دورهی قبل را دارید، می توانید از آن برای تعیین ATR دوره فعلی استفاده کنید. این فرمول بسیار سادهتر از فرمول قبلی است، چرا که تنها لازم است TR را برای یک روز محاسبه کنیم.

اگر بالاترین قیمت دارایی در روز ۱۵ام، برابر با ۲۵٫۵۵ دلار و پایینترین قیمت آن برابر با ۲۴٫۳۷ دلار و روز گذشته هم قیمت با ۲۴٫۸۷ دلار بسته شده باشد. TR آن برابر با ۱٫۱۸ دلار به دست میآید.

[۱٫۱۸ x (۱۴ – ۱) + ۱٫۱۸] / ۱۴ = ۱٫۱۸

میانگین محدوده واقعی چه چیزی را نشان میدهد؟

وایلدر در ابتدا شاخص میانگین محدوده واقعی (ATR) را برای کالاها توسعه داد، اما حالا این اندیکاتور میتواند برای سهام و ارزهای دیجیتال هم استفاده شود. در کل میتوان گفت، رمزارز پرنوسان، ATR بالاتری دارد و ATR پایینتر هم نشاندهنده نوسان کمتری برای دوره مورد ارزیابی است.

تحلیلگرهای بازار، ممکن است از شاخص میانگین محدوده واقعی (ATR) برای ورود و خروج بهموقع از بازار به کار بگیرند و آن را ابزار مفیدی برای استفاده در سیستمهای معاملاتی معرفی کنند. این شاخص کمک میکند تا تریدرها با استفاده از محاسبات ساده، بتوانند نوسانات روزانه یک دارایی خاص را با دقت بالاتری اندازهگیری کنند.

میانگین محدوده واقعی، جهت قیمت را نشان نمیدهد، بلکه در اصل برای اندازه گیری نوسانات ناشی از شکافها و محدود کردن حرکتهای بالا یا پایین استفاده میشود؛ محاسبه ATR نسبتاً ساده بوده و تنها به نرخهای گذشتهی آن دارایی نیاز خواهیم داشت. میانگین محدوده واقعی معمولاً، سیگنالی برای خروج را نشان میدهد و صرف نظر از نحوه تصمیمگیری برای ورود، میتوان از آن استفاده کرد. علاوهبراین، ATR میتوان شاخصی برای اندازهگیری موقعیت و میزان پذیرش ریسک و نوسانات بازار در نظر گرفته شود.

مثالی از به کار بردن میانگین محدوده واقعی

فرض کنید اولین مقدار ATR دورهای پنج روزه، برابر با ۱٫۱۴ محاسبه و TR روز ششم هم برابر با ۱٫۰۹ باشد. میانگین محدوده واقعی به دست آمده از این اعداد برابر است با ۱٫۳۵:

[۱٫۴۱ x (۵ – ۱) + ۱٫۰۹] / ۵ = ۱٫۳۵

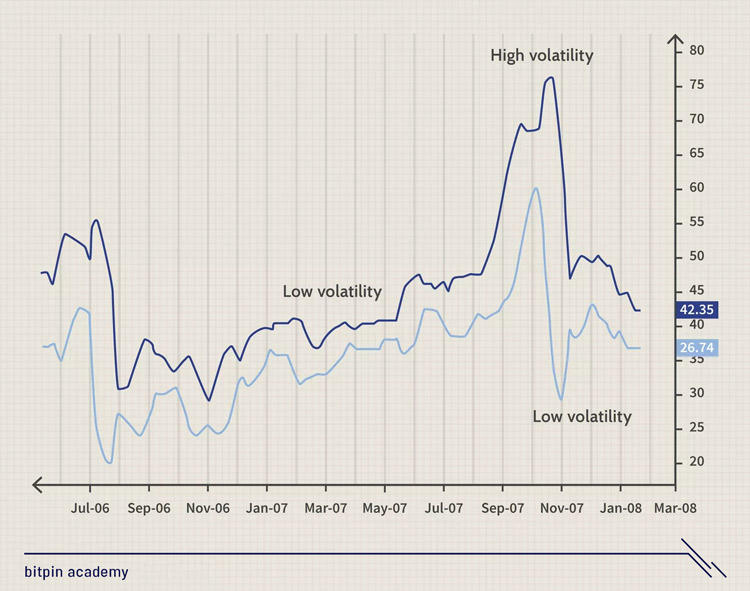

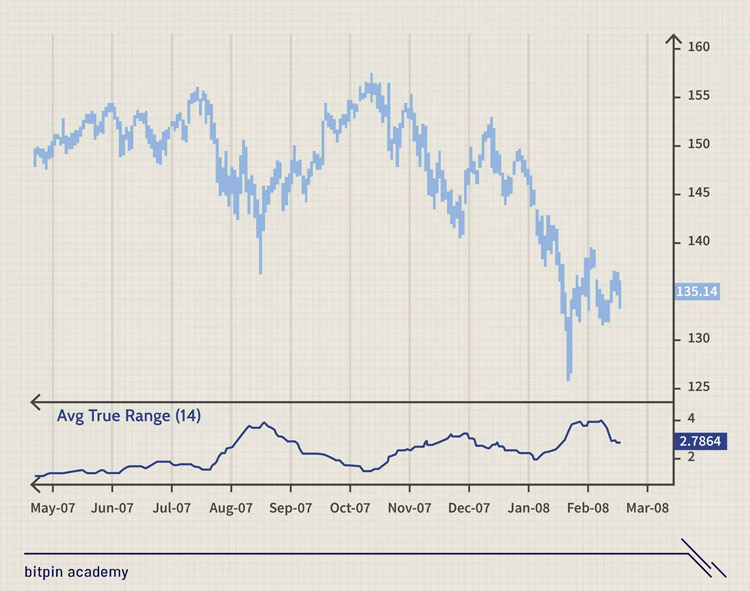

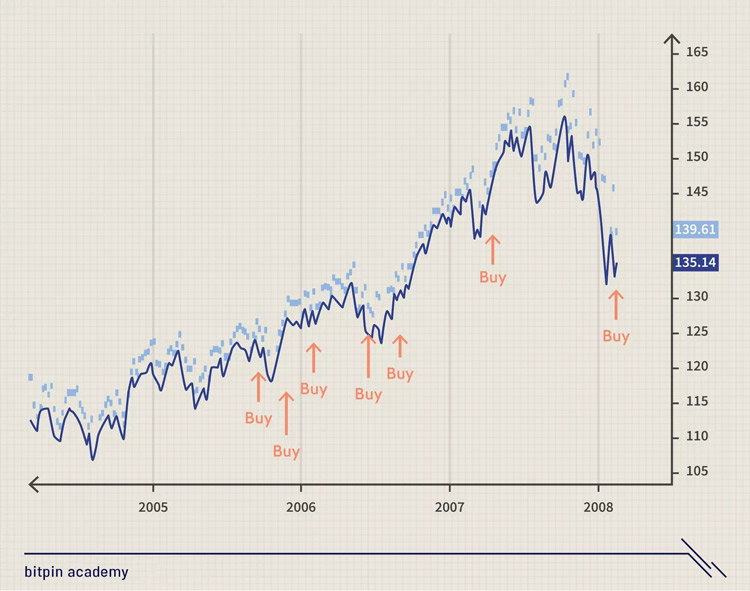

با اینکه ATR به ما نمیگوید که شکست قیمتی در کدام جهت رخ میدهد، اما میتوان با اضافه کردنِ آن به قیمت بسته شدن بازار، سیگنالی قوی برای خرید به دست آورد، به این صورت که، هر زمان قیمت روز بعد به بالاتر از ATR به دست آمده رسید، پوزیشن خرید باز کند. اگر به تصویر زیر دقت کنید، سیگنالهای معاملاتی نسبتاً به ندرت رخ میدهند، اما معمولاً نشاندهندهی نقاط شکست قابلتوجهی هستند. منطق پشت این سیگنالها، این است که هرگاه قیمتی بیشتر از ATR بسته شود، تغییری در نوسانات رخ خواهد داد.

محدودیتهای میانگین محدوده واقعی

دو محدودیت اصلی برای استفاده از شاخص میانگین محدوده واقعی (ATR) وجود دارد:

یک: ATR، معیاری ذهنی و قابل تفسیر است. هیچکدام از مقادیر ATR به طور قطعی به شما نمیگوید که روند در شُرف معکوس شدن است یا خیر! درعوض، خواندن ATR همیشه باید با مقدارهای قبلی این شاخص مقایسه شوند تا بتوانید درک درستی از قوت یا ضعف یک روند داشته باشید.

دوم: ATR فقط نوسانات را اندازهگیری میکند نه جهت قیمتی را! این شاخص گاهی اوقات ممکن است سیگنالهای اشتباهی ارائه دهد، به ویژه زمانی که جهت بازار در حال تغییر است. برای مثال، ممکن است مقدار ATR به دنبال حرکتی بزرگ در مخالفت با روند غالب، افزایش پیدا کند و برخی تریدرها هم فکر کنند که شاخص ATR، روند قدیمی را تأیید میکند؛ در حالی که این استدلال اشتباه است.

چگونه از شاخص میانگین محدوده واقعی استفاده کنیم؟

میانگین محدوده واقعی، برای ارزیابی نوسانات قیمتی استفاده میشود و ترکیب آن با شاخصها و ابزارهای دیگر میتواند سیگنالی قوی برای ورود به بازار یا خروج از آن باشد.

چگونه مقادیر میانگین محدوده واقعی را بخوانیم؟

یک میانگین محدوده واقعی، متوسط بازه قیمتی سرمایهگذاری در یک دوره را نشان میدهد. اگر ATR یک دارایی ۱٫۱۸ دلار باشد، قیمت آن دارایی در همان محدودهی قیمتی، به اندازهی ۱٫۱۸ دلار نوسان میکند.

گفتار پایانی

میانگین محدوده واقعی (ATR) نشاندهندهی نوسانات قیمتی یک دارایی بوده و به جای نشان دادن روند، میزان تغییر قیمت آن دارایی در دورهی مورد ارزیابی را نشان میدهد. محاسبه ATR، فرایندی نسبتاً ساده است و فقط به دادههای قیمتی دورهای که در حال بررسی آن هستید، نیاز خواهید داشت.