در طی دهههای اخیر، رقابت در حوزه سرمایهگذاری به شکلهای مختلفی جریان داشت؛ اما با ظهور ارزهای دیجیتال و شبکههای بلاک چین، این رقابت به یک دوقطبی کامل تغییر شکل داد. اگر شما هم از خودتان میپرسید که «خرید ارز دیجیتال بهتر است یا سپرده بانکی؟»، این مقاله برای شماست.

در ادامه این مقاله، با بررسی فاکتورهای مختلف تلاش میکنیم که دلایلی روشن برای انتخاب بین سرمایهگذاری ارز دیجیتال و سپرده بانکی ارائه دهیم.

آیا ارز دیجیتال بهتر از سپرده بانکی است؟

بهتر است در همین ابتدا بگوییم که پاسخ به این سؤال بههیچوجه کار سادهای نیست و حتی جواب صحیح آن ممکن است برای افراد مختلف، متفاوت باشد. اگر در دوراهی ارزهای دیجیتال یا سپرده بانکی قرار گرفتهاید، بهتر است ابتدا به چند نکته مهم توجه کنید.

اگر بخواهیم خرید ارز دیجیتال را با واریز سپرده در بانک مقایسه کنیم، بنابراین درآمد با استیکینگ هم با دریافت سود سپرده بانکی برابر خواهد بود. بنابراین اولین دیدگاه برای مقایسه، مقایسه استیکینگ با سود سپرده بانکی است.

برای انتخاب بین استیکینگ یا سود سپرده گذاری در بانک، بهتر است هر یک از این بخشها را به صورت مجزا بررسی کنیم. از همین رو، ابتدا به سراغ حوزه رمزارزها و بررسی مزایای آن میرویم.

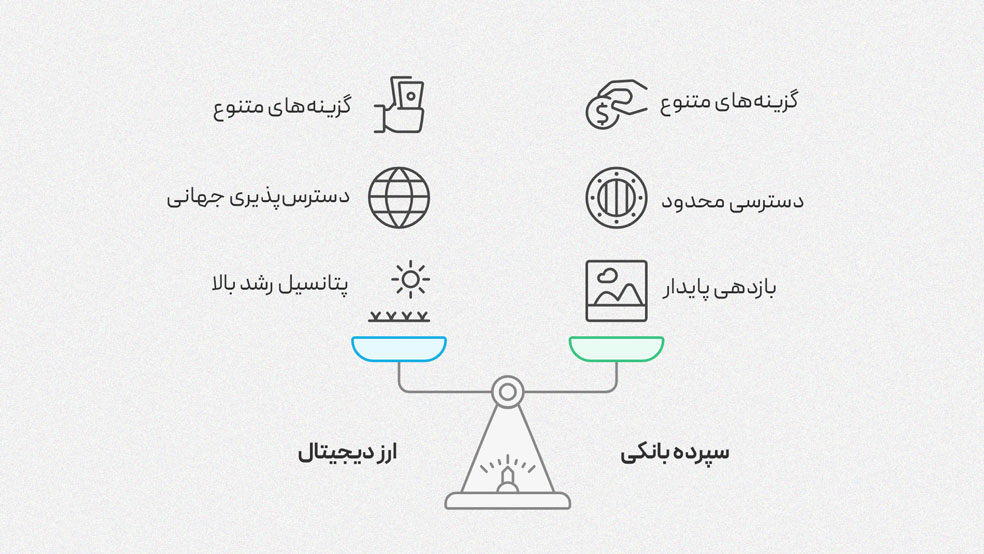

رشد بازار ارز دیجیتال به طور شفاف خبر از افزایش روزافزون محبوبیت آن در بین سرمایهگذاران میدهد. در این بخش، به معرفی اصلیترین دلایل این حوزه پرداختهایم.

پتانسیل رشد بالا

اگر علاقهمند به اخبار ارز دیجیتال باشید، بدون شک داستانهای مختلفی در مورد رشد انفجاری ارزش یک ارز و سوددهی نجومی آنها به گوشتان خورده است. در طول سالهای اخیر، رمزارزهای بسیاری با رشد نمایی ارزش خود، سودآوری غیرقابلتصوری را برای سرمایهگذارانشان به ارمغان آوردهاند.

از رشد قیمت بیت کوین در طول زمان گرفته تا ارزهایی نظیر دوج کوین که مسیر رشد صد ساله را یکشبه طی کردند، همگی گواه پتانسیل رشد بالای ارزهای دیجیتال هستند. با این حال باید در نظر داشته باشید که این بخت خوب با تمامی رمزارزها همراه نیست و بسیاری از این داراییها دقیقاً با همین سرعت به سمت نابودی حرکت کرده و سرمایه افراد بسیاری را از بین بردهاند.

دسترسی جهانی و بدون مرز

بر خلاف سیستم بانکداری سنتی، خرید و فروش ارز دیجیتال به هیچ زمان و مکانی محدود نمیشود. در این بازار شما برای خرید یا فروش و نقدکردن داراییهای خود نیاز به مراجعه به مکان فیزیکی خاصی نداشته و لازم نیست تا شروع ساعات اداری صبر کنید.

بازار ارزهای دیجیتال در هر 24 ساعت از شبانه روز فعال بوده و لحظهای حرکت آن متوقف نمیشود. همین مسئله یک نقطه عطف بزرگ برای انتخاب بین ارز دیجیتال یا سپرده بانکی به شمار میرود.

تنوع و انتخابهای مختلف

اگر علاقهمند به سرمایهگذاری بر روی موارد مختلفی را داشته باشید، دست شما در حوزه ارزهای دیجیتال کاملاً باز خواهد بود! از آغاز سال ۲۰۲۳، بیش از ۲۰ هزار ارز دیجیتال رسمی و شناختهشده در بازار حضور دارند. البته در صورتی که مجموع تمام ارزهای کوچک و بزرگ و موارد نابود شده در طول زمان را در نظر بگیریم، تعداد این ارزها به بیش از ۱۰۰ هزار عدد نیز میرسد.

البته نکته قابل توجه ماجرا اینجاست که هر یک از این ارزها به بخشهای کوچکتری تقسیم شده و برای خرید آن نیازی به پرداخت هزینه یک واحد کامل از آن را نخواهید داشت. برای مثال اگر به نظر شما آینده بیت کوین ممکن است درخشان باشد، نیازی به پرداخت هزینه چند دههزاردلاری برای خرید یک واحد کامل از آن ندارید. بلکه تنها با چند دلار میتوانید بخش کوچکی از ارز دیجیتال مورد نظرتان را تهیه کرده و از رشد آن بینصیب نمانید.

وابسته نبودن به نهادهای مالی و بانکها

ارزهای دیجیتال تحت نظارت هیچیک از سیستمهای مالی و بانکی نیستند. مستقلبودن این دسته از داراییها، باعث شده تا از شر عواملی نظیر تورم در امان باشند. در واقع تصمیمگیرندگان اصلی در حوزه ارزهای دیجیتال، تنها سرمایهگذاران آن هستند.

با توجه به برخی سیاستهای مالی اشتباه در سطح جهانی و تبعات مخرب آنها در اقتصاد، سرمایهگذاران استفاده از یک دارایی مستقل را گزینه معقولتری برای انتخاب میدانند. در نتیجه اگر شما نیز طرفدار سیستمهای مستقل و مبتنی بر جامعه هستید، انتخاب بین ارز دیجیتال یا سپرده بانکی ممکن است برایتان سادهتر باشد! این مسئله در حوزههای دیگری نظیر مقایسه ارز دیجیتال و بورس نیز بسیار حائز اهمیت است.

شفافیت و امنیت بیشتر

شبکههای بلاک چین با شعار امنیت و شفافیت کامل پا به دنیای اقتصاد گذاشته و تا به امروز نیز به صورت کامل به این وعده خود عمل کردهاند. در این سیستم جدید، تمامی تراکنشها بدون افشای هویت طرفین معامله قابل مشاهده است. همچنین برای هک کردن شبکه بلاک چین و ایجاد هرگونه تغییر در دادههای آن، نیاز است تا بیش از نیمی از کاربران یک شبکه را در اختیار داشته باشید که در عمل اتفاق غیرممکنی است.

دادههای غیرقابلتغییر شبکه بلاک چین باعث شده تا سرمایهگذاران به صورت کامل به این سیستم اعتماد کرده و بههیچوجه نگران از دست رفتن داراییهای خود در اثر سهلانگاری سایرین نشوند. در صورتی که شما بتوانید به خوبی از کلید خصوصی و عبارت بازیابی خود مراقبت کنید، تقریباً دسترسی غیرمجاز به دادهها و داراییهای شما غیرممکن خواهد شد.

چرا سپردههای بانکی هنوز برای بسیاری از افراد جذاب است؟

اکنون که با مزایا و جذابیت ارزهای دیجیتال آشنا شدید، بهتر است نیمنگاهی به روی دیگر سکه و بازار بانکداری سنتی داشته باشیم. طرفداران این روش سرمایهگذاری، موارد زیر را به عنوان نقاط قوت اصلی آن معرفی میکنند.

امنیت و تضمین بازده ثابت

اگر از طرفداران سرمایهگذاران سنتی در مورد انتخاب بین ارز دیجیتال یا سپرده بانکی بپرسید، بدون شک به موضوع امنیت بیشتر گزینه دوم اشاره خواهند کرد! هرچند که سپردههای بانکی هیچگاه سود بادآورده و یکشبه به همراه ندارند، اما در عوض امنیت حفظ ارزش دارایی را تضمین میکنند.

اگر شما نیز در دسته کاربران محافظ کار قرار میگیرید، شاید انتخاب سپرده بانکی آسایش روانی بیشتری را برایتان به همراه داشته باشد. این داراییها همواره با حفظ ارزش اولیه، بازدهی کم ولی ثابت را به کاربران خود وعده میدهند.

سهولت مدیریت و نیاز نداشتن به دانش تخصصی

سابقه حضور سپردههای بانکی در دنیای اقتصاد بههیچوجه با طول عمر کوتاه ارزهای دیجیتال قابل مقایسه نیست. به همین دلیل، در طول سالیان گذشته سرمایهگذاران به خوبی با راه و چاه سپردههای بانکی آشنا شده و پیچیدگیهای این حوزه برطرف شده است.

در سمت دیگر دنیای بلاک چین و ارزهای دیجیتال علیرغم تمام جذابیتهای خود، نیازمند یک دانش فنی است. کاربران این حوزه نیاز به اطلاعات اولیهای در مورد ایجاد کیف پول، تفاوت انواع کیف پولها، نحوه عملکرد شبکههای بلاک چین مختلف و مواردی از این قبیل هستند. هرچند که خوشبختانه وجود صرافیها تا حد زیادی این مشکلات را برطرف کرده است؛ اما چنانچه شما با تفاوت انواع شبکههای بلاک چین یا نحوه دسترسی به آدرس عمومی کیف پول برای دریافت وجه آشنا نباشید، در معرض خطر از دست رفتن دارایی قرار خواهید گرفت.

مقایسه بازدهی ارز دیجیتال در برابر سپرده بانکی

بازده ارزهای دیجیتال و سپرده بانکی به طور قابلتوجهی با همدیگر تفاوت دارد. رمزارزهایی نظیر بیت کوین یا حتی آلت کوینها، نوید بازده بالقوه بالاتری را با قبول ریسک نوسان و سقوط ارزش میدهند. در مقابل سپردههای بانکی بازده پایین ولی تضمینی را در دستور کار خود قرار دادهاند.

| شاخص مقایسه | ارز دیجیتال | سپرده بانکی |

| بازدهی | بالا با پتانسیل رشد بالا ولی بدون تضمین | پایین ولی تضمینی |

| ریسک | کم | کم |

| نوسانات | کم | کم |

| تأثیر تورم | به عنوان راهکاری برای فرار از تورم تلقی میشود | کاهش ارزش سپرده در صورت بیشتر بودن تورم |

| قابلیت نقدشوندگی | بالا (در بازارهای اصلی) | بالا (در بازارهای اصلی) |

| پوشش در برابر تورم | دارد (مشابه طلای دیجیتال) | ندارد |

بازار ارزهای دیجیتال گاهی ممکن است بسیار اغواگرانه عمل کنند. افزایش سریع ارزش یک دارایی، ممکن است باعث فریب سرمایهگذاران تازهکار و درنتیجه نابودی سرمایه اولیه آنها پس از یک سقوط بزرگ باشد.

اما سرمایهگذاران حرفهای به خوبی میدانند که برای کسب بهترین نتیجه، همواره باید سود به دست آمده را به شکل دیگری از دارایی نظیر پول نقد یا یک ارز دیجیتال با پتانسیل بالای دیگر تبدیل کرد. در این حالت همواره سرمایه اولیه حفظ شده و سود به دست آمده از این معامله به طور کامل در اختیار سرمایهگذار خواهد بود.

در یک مقایسه کلی، میتوان به این نتیجه رسید که حوزه ارزهای دیجیتال اغلب برای کاربران ریسکپذیر مناسبتر است. سرمایهگذاری در این حوزه مستلزم پذیرفتن ضررهای احتمالی و عدم واکنش هیجانی به اتفاقات سریع بازار است. در روی دیگر سکه، سپردههای بانکی بازده بالایی به همراه ندارند؛ اما سرمایهگذاران از بابت حفظ سرمایه خود بدون نیاز به انجام اقدامات سریع و خاصی مطمئن هستند.

تأثیر نرخ تورم و بهره بر ارزش سپردهها و ارز دیجیتالها

تورم و نرخ بهره به شیوههای مختلفی روی بازار ارزهای دیجیتال و سپردههای بانکی اثر میگذارد. همانطور که مشخص است در صورتی که نرخ تورم از بازده بانکی بیشتر شود، ارزش آن دارایی روبهکاهش خواهد بود. برای مثال در صورتی که نرخ تورم در یک جامعه ۵ درصد و بازده سود بانکی ۲ درصد باشد، ارزش سپرده ذخیرهشده در بانک سالانه ۳ درصد کاهش خواهد یافت.

در چنین شرایطی، سرمایهگذاران اغلب به دنبال یک راه فرار از تورم خواهند بود. اینجاست که ارزهای دیجیتال وارد عمل شده و تقاضا برای خرید این دسته از داراییها به شدت افزایش خواهد یافت. به عبارت دیگر هرچه تورم سالانه بیشتر باشد، سرمایهگذاری بر روی ارزهای دیجیتال معقولتر خواهد بود. به همین دلیل اغلب جوامع، ارز دیجیتال راهکاری برای فرار از تورم در ایران در نظر گرفته میشود.

در سمت دیگر در صورتی که بانک مرکزی شرایط افزایش بازده سپرده را فراهم کرده و میزان آن را به بیش از نرخ تورم سالیانه برساند، ممکن است کاربران به این روش سرمایهگذاری سنتی علاقه بیشتری نشان دهند.

ارزهای دیجیتال نظیر بیت کوین به دلیل عرضه محدود خود، ماهیتی شبیه به طلای دیجیتال داشته و به عنوان پوششی در برابر تورم تلقی میشوند. با این حال این بازار ممکن است واکنش شدیدتری نسبت به احساسات سرمایهگذاران از خود نشان دهد. چرا که پیش از این نیز نمونههای بسیاری از افزایش یا کاهش غیرمعقول ارزش ارزهای دیجیتال به دلیل تغییر احساسات بازار بودهایم.

کلام آخر

هر حوزه از سرمایهگذاری مزایا و معایب خاص خود را دارد. ارزهای دیجیتال به عنوان یک دارایی نوظهور توانستند در مدت بسیار کوتاهی شگفتیساز شده و با غولهای چند صد ساله نظیر سپردههای بانکی رقابت کنند. با این حال سرمایهگذاری در این حوزه دارای پیشنیازها و البته خطرات خاص خود است. اگر قصد ورود به حوزه جذاب ارزهای دیجیتال را دارید، بهتر است در مورد نحوه عملکرد این شبکهها و همچنین نحوه رفتار سرمایهگذاران آن، اطلاعات لازم را به دست آورید.

شما در شرایط فعلی از بین گزینههای ارز دیجیتال یا سپرده بانکی کدام مورد را انتخاب میکنید؟ نظرات و تجربیات ارزشمند خود در این زمینه را با ما و سایر کاربران بیتپین به اشتراک بگذارید.

سوالات متداول

- پولم را در بانک بریزم یا ارز دیجیتال بخرم؟

قطعاً سودی که از خرید ارز دیجیتال به دست میآورید، به مراتب بیشتر از بانک است اما باید توجه کنید که این نیاز به تحلیل، تحقیق و ریسکپذیری دارد.

- بهترین ارز دیجیتال برای خرید و سرمایهگذاری کدام است؟

این بستگی به میزان ریسکپذیری و زمان سرمایهگذاری شما دارد، اما در دراز مدت میتوان بیت کوین را بهترین گزینه دانست.

- آیا میتوان با خرید ارز دیجیتال هم درآمد ماهانه به دست آورد؟

بله؛ شما با استیکینگ ارز دیجیتال خود میتوانید با سپردهگذاری رمزارزها به درآمد ماهانهای نظیر سپرده بانکی برسید.