گرچه بازارهای مالی را میدان جنگ شرکتهای سرمایهگذاری، صندوقهای پوشش ریسک، بانکها و سایر موسسات مالی با نرمافزارها، دستگاهها و تریدرهای حرفهای میشناسند، اما عرضه و تقاضا همواره تنها عامل تحرک و پویایی این بازارهاست.

همین عرضه و تقاضا که منشأ انسانی دارند، گاهی به سطوح افراطی میرسند. مثلاً وقتی تقاضا به اندازه غیر معمولی بالا میرود، حبابی شکل میگیرد که ترکیدن آن اجتنابناپذیر و بسیار دردناک است.

حالا با رسیدن قیمت بیت کوین به بالای ۱۰۰ هزار دلار، بسیاری از سرمایهگذاران و تریدرها به این سوال رسیدهاند که «آیا بازار کریپتو حباب است؟». در ادامه یادداشتی از هاوارد مارکس (Howard Marks)، پیشگوی بازارهای مالی را در رابطه با حباب کریپتو و دیگر بازارهای مالی میخوانیم.

یادداشت هاوارد مارکس: آیا در حباب هستیم؟

دقیقاً بیستوپنج سال از زمانی که یادداشتی با عنوان «bubble.com» منتشر کردم میگذرد؛ یادداشتی که پس از سالها نوشتن، نخستین بازخوردهای جدی را از سوی خوانندگان برایم به همراه داشت. در آن زمان، به رفتارهای غیرمنطقی نسبت به سهام شرکتهای حوزه فناوری، اینترنت و تجارت الکترونیک پرداختم؛ شور و اشتیاقی افراطی که اندکی بعد فروپاشید.

حالا، در سالگرد انتشار آن یادداشت، لازم است بررسی کنیم که آیا بازارها بار دیگر در آستانه ورود به شرایط حبابی قرار دارند یا خیر؛ بهویژه با توجه به گمانهزنیهایی که پیرامون گروه معروف «هفت شگفتانگیز» (Magnificent Seven) در شاخص S&P 500 مطرح شده است.

هفت شگفت انگیز بازار سهام

در دهه اول قرن حاضر، شاهد شکلگیری دو حباب بهیادماندنی بودهایم: حباب جنونآمیز فناوری، رسانه و مخابرات (TMT) در اواخر دهه ۱۹۹۰ و حباب مسکن در میانه دهه ۲۰۰۰. هر دوی این رویدادها نشان دادند که خوشبینی افراطی چگونه میتواند بهسرعت به زیانهای سنگین منجر شود.

حالا بسیاری این پرسش را مطرح میکنند که آیا بار دیگر شاهد شکلگیری حبابی جدید هستیم؟ حبابی که این بار با قدرتگرفتن هفت شرکت بزرگ اپل، مایکروسافت، آلفابت، آمازون، انویدیا، متا و تسلا شکل گرفته است. ارزش بازاری این هفت شرکت اکنون بیش از ۳۰ درصد شاخص S&P 500 را تشکیل میدهد؛ رقمی که تقریباً دو برابر سهم این شرکتها در پنج سال پیش است و حتی از تمرکز سهام هفت شرکت برتر در اوج حباب TMT نیز فراتر رفته است.

دادههای شرکت مدیریت دارایی جیپی مورگان نشان میدهد که در اواخر سال ۲۰۲۴، سهم سهام ایالات متحده از شاخص جهانی MSCI از مرز ۷۰ درصد عبور کرده است؛ رقمی که دستکم از سال ۱۹۷۰ تاکنون بیسابقه بوده است. از طرفی، بازار کریپتو و بخصوص بیت کوین، همبستگی بسیار نزدیکی با بازار سهام آمریکا دارد، بنابراین بررسی حباب سهام آمریکا با حباب کریپتو و بیت کوین تفاوت چندانی ندارد. بنابراین برای بررسی بیشتر به بازار سهام نگاه میکنم، زیرا داده و اطلاعات بیشتری از آن در دسترس است.

چه چیزی یک حباب را شکل میدهد؟

مردم معمولاً کلماتی مثل «حباب» و «سقوط» را برچسبهایی ساده و روشن میدانند؛ اما به باور من، حبابها بیش از هرچیز، نوعی وضعیت ذهنی هستند. از دیدگاه من، حباب زمانی ایجاد میشود که:

- اشتیاقی غیرمنطقی (با اشاره به عبارت معروف آلن گرینسپن: «irrational exuberance») بر بازار حاکم شود.

- سرمایهگذاران نسبت به برخی شرکتها یا داراییهای خاص، احساسی شبیه به ستایش پیدا کنند.

- ترس شدید از جا ماندن از فرصتها (فومو) بر بازار مسلط شود.

- افراد به این نتیجه برسند که «هیچ قیمتی خیلی بالا نیست».

زمانی که سرمایهگذاران بهطور جمعی از خود نمیپرسند «آیا این دارایی بیش از حد گران نیست؟» یا «آیا ریسکِ نزول قیمتی وجود ندارد؟»، احتمالاً وارد فضای حبابی شدهایم. نشانه دیگری از حباب آن است که جملاتی مثل «هنوز به اوج قیمتها نرسیدهایم» را به وفور بشنویم؛ عبارتی که به نوعی، سقفی برای قیمت قائل نیست.

سه مرحلهی یک بازار صعودی

ایدهای که در طول چرخههای بازار همواره راهنمای من بوده، مفهوم «سه مرحلهی یک بازار صعودی» است. پس از یک دوره نزولی دردناک:

- در مرحله اول، سرمایهگذاران مخالف جریان (Contrarians) کمکم به بازار خوشبین میشوند.

- در مرحله دوم، زمانی که بهبود در دادهها و شاخصها نمایان میشود، اکثریت سرمایهگذاران وارد بازار میشوند و همراه میگردند.

- در مرحله سوم، اشتیاق سرمایهگذاران بهقدری شدید میشود که تقریباً همه متقاعد میشوند اوضاع فقط بهتر خواهد شد.

این مرحلهی پایانی معمولاً زمینهساز شکلگیری حباب است؛ زیرا در این زمان، تردیدها از بین میروند و ارزشگذاریهای غیرواقعی رواج پیدا میکنند.

تجربه «پنجاه شگفتانگیز» (Nifty Fifty)

یکی از نخستین درسهای سرمایهگذاریام را در اواخر دهه ۱۹۶۰ و اوایل دهه ۱۹۷۰ آموختم؛ زمانی که بانکهای بزرگی همچون First National City Bank (که در آن زمان آنجا کار میکردم)، به گروهی از سهام تحت عنوان «پنجاه شگفتانگیز» علاقه زیادی نشان دادند.

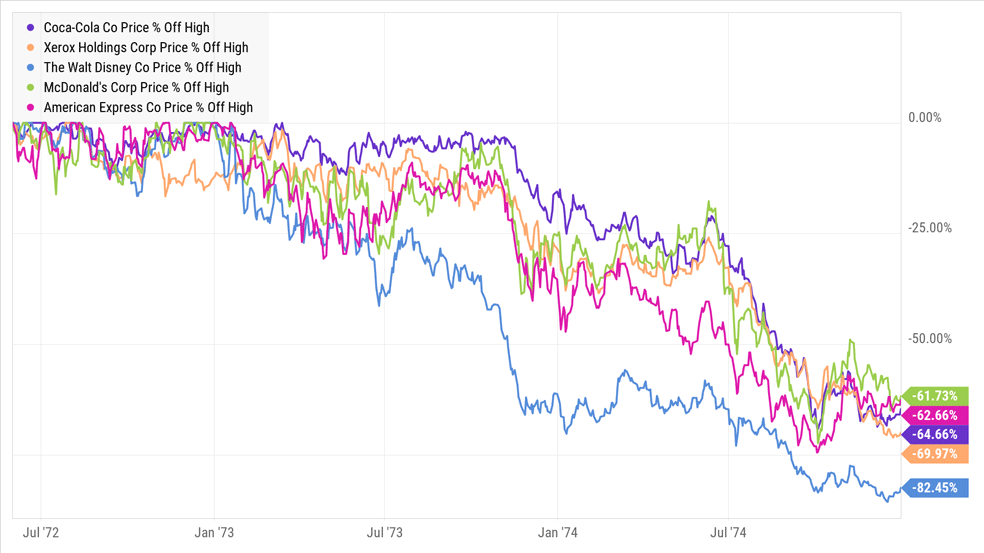

سقوط بازار سهام در سال ۷۳ و ۷۴

این شرکتها آنقدر فوقالعاده به نظر میرسیدند که تصور میشد هیچ نسبت قیمت به سودی (P/E) برای خرید آنها بالا نیست. با این وجود، در جریان سقوط شدید بازار طی سالهای ۱۹۷۳ و ۱۹۷۴، بسیاری از این سهامها بیش از ۹۰ درصد از ارزش خود را از دست دادند.

این تجربه به من نشان داد که حتی بهترین کسبوکارها نیز میتوانند بهشکلی فاجعهبار بیش از حد گران شوند. از آن تجربه، سه حقیقت بنیادین را استخراج کردم:

- تنها مهم نیست چه چیزی میخرید؛ مهم این است که چه قیمتی میپردازید.

- حتی بهترین شرکتها هم در صورت خرید در قیمت اشتباه میتوانند سرمایهگذاری بدی باشند.

- هیچ داراییای آنقدر خوب نیست که در صورت ارزشگذاری بیش از حد، خطرناک نشود.

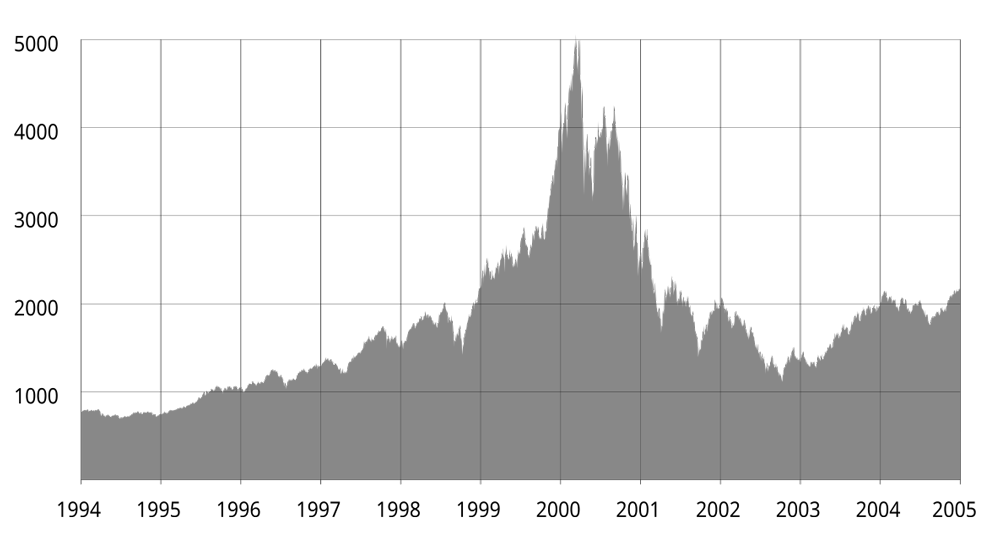

حباب فناوری، رسانه و مخابرات (TMT) در دهه ۱۹۹۰

حباب TMT نیز بهشکل مشابهی حول فناوریهای نوین و قدرتمند شکل گرفت. اینترنت واقعاً یک نوآوری تحولآفرین بود؛ اما سرمایهگذاران در آن دوره، ارزشگذاریهای نجومی را به تعداد بیشماری از شرکتهای اینترنتی (دات کامها) نسبت دادند، شرکتهایی که بسیاری از آنها نه تنها سود نداشتند، بلکه حتی درآمد هم نداشتند.

در آن دوره، معیارهای سنتی مثل «سود» جای خود را به شاخصهایی نظیر تعداد «بازدیدها» و «کلیکها» دادند. اما وقتی واقعیت بازار خودش را نشان داد، اکثر این سهام دچار سقوط شدید شدند. این رویداد بار دیگر به ما یادآوری کرد که نوآوری واقعی هم اگر با قیمتهای بسیار بالا شروع شود، میتواند با سفتهبازیهای فاجعهبار همراه شود.

شاخص نزدک در حباب دات کام

«هفت شگفتانگیز» امروز

با توجه به اینکه شرکتهای اپل، مایکروسافت، آلفابت، آمازون، انویدیا، متا و تسلا اکنون نقش بسیار پررنگی در بازدهی بازار دارند، آیا در حال تکرار تاریخ هستیم؟ استدلال حامیان این شرکتها آن است که برخلاف بسیاری از شرکتهای دوره TMT، این شرکتها سود واقعی تولید میکنند، مزیت رقابتی قدرتمندی دارند و در مقیاس جهانی فعال هستند.

برای مثال، نسبت قیمت به سود شرکت انویدیا اکنون در محدوده ۳۰ قرار دارد؛ رقمی که بسیار بالاتر از میانگین تاریخی بازار (حدود ۱۶) است، اما هنوز از نسبتهای ۶۰ تا ۹۰ که در دوران «پنجاه شگفتانگیز» دیده میشد فاصله زیادی دارد.

با این حال، چنین نسبت بالایی نشان میدهد سرمایهگذاران انتظار چندین دهه رشد قدرتمند از این شرکتها دارند. تاریخ فناوری نشان داده است که رهبری بازار میتواند بهسرعت جابهجا شود، بهخصوص زمانی که رقبای جدید یا رویکردهای نوظهور پدید آیند.

افزایش تمرکز

پیش از سقوط حباب TMT، هفت شرکت برتر شاخص S&P 500 حدود ۲۲ درصد از ارزش بازار کل شاخص را تشکیل میدادند. در حال حاضر این رقم به بیش از ۳۰ درصد رسیده که در سه دهه گذشته بیسابقه است. این موضوع نشاندهنده وابستگی شدید بازار به تعداد انگشتشماری از شرکتهاست.

اگر انتظارات رشد محقق نشوند یا رقابت شدیدتر شود، این ارزشگذاریهای بالا میتوانند آسیبپذیر شوند. بهعلاوه، اگر صندوقهای شاخصی بهطور خودکار این سهام را خریداری کرده باشند، هرگونه تغییر ناگهانی در احساسات بازار ممکن است باعث شود که به همان سرعت نیز اقدام به فروش آنها کنند.

حبابها معمولاً از یک گروه محدود از سهمهای محبوب شروع شده و سپس به کل بازار گسترش مییابند. در دهه ۱۹۹۰، اشتیاق به فناوری باعث شد کل شاخص S&P 500 بهطور متوالی رشد سالانه ۲۰ درصدی را تجربه کند. اما در سال ۲۰۰۰، این روند بهطور ناگهانی تغییر کرد و S&P 500 برای نخستین بار از زمان رکود بزرگ (Great Depression)، سه سال متوالی دچار زیان شد.

در شرایط کنونی نیز اگر تعداد معدودی از سهمهای بزرگ بهشدت افت کنند، اعتماد سرمایهگذاران به کل بازار میتواند آسیب ببیند و فشار مضاعفی بر کل شاخص وارد شود.

نظریه بازتابپذیری (Reflexivity) جرج سوروس توضیح میدهد که چطور فرضیات خوشبینانه میتوانند قیمتها را بالا ببرند و در نهایت این افزایش قیمتها خود آن فرضیات را تقویت کنند؛ تا جایی که در نهایت این چرخه شکسته شود.

آیا این بار «هوش مصنوعی» میتواند داستان تازهای باشد که خوشبینی بازتابی را تقویت میکند؟ برخی معتقدند شور و هیجان کنونی پیرامون هوش مصنوعی مولد (Generative AI) شباهت زیادی به هیاهوی دوران داتکام دارد و این شور و اشتیاق به استارتآپهای کوچکتر هوش مصنوعی نیز سرایت کرده و موجب ارزشگذاریهای بسیار بالای آنها شده است.

نگاه از منظر ارزشگذاری

نسبت قیمت به سود همچنان یکی از روشهای سریع و متداول برای سنجش احتمال قیمتگذاری بیش از حد در بازار است. به لحاظ تاریخی، نسبت P/E شاخص S&P 500 بهطور میانگین حدود ۱۶ بوده است؛ اما در دورههای حبابی، این نسبت در برخی از بخشها بسیار فراتر از این محدوده میرود.

تحقیقات جیپی مورگان نشان میدهد که هر زمان نسبتهای آتی قیمت به سود از حد مشخصی فراتر میروند، معمولاً بازده دهساله پس از آن، کمتر از حد انتظار است. البته استثناهایی هم وجود دارد؛ بهخصوص زمانی که رشد سود شرکتها در بلندمدت بسیار بیشتر از حد انتظار باشد. اما اگر رشد مورد انتظار، حتی به میزان اندکی هم محقق نشود، اصلاح قیمتها میتواند بسیار سنگین و دردناک باشد.

باید سقوط بازار نزولی ۱۹۷۳–۱۹۷۴ و بحران سالهای ۲۰۰۰–۲۰۰۲ را به یاد بیاوریم؛ هر دو مورد زیانهای عمیق و سریعی به سرمایهگذاران تحمیل کردند، درست زمانی که اعتمادبهنفس بیشازحد، به واقعیت برخورد کرد. اگر نسبتهای بالای قیمت به سود فعلی، تحققِ سناریوی بینقصی را برای «هفت شگفتانگیز» در نظر گرفته باشند، هرگونه خطا یا عقبماندگی از انتظارات میتواند عواقبی سنگینتر از حد انتظار به دنبال داشته باشد.

آیا واقعاً در یک حباب قرار داریم؟

من مدتهاست خود را بیشتر سرمایهگذارِ اعتباری (Credit investor) میدانم تا انتخابکننده سهام (Stock picker)، اما نیروهای چرخهای بازار و روانشناسی سرمایهگذاران، در تمام کلاسهای دارایی یکسان هستند. تشخیص یک حباب هرگز آسان نیست، بهخصوص در لحظه. بهترین نشانهی وجود حباب، احساسات بیشازحد داغ بازار است. آیا امروز چنین احساسی را میبینیم؟

- در حال حاضر ارزشگذاریها بسیار بالاست و تعداد انگشتشماری از سهمها بار بازدهی بازار را بر دوش گرفتهاند.

- روایت و هیاهوی پیرامون هوش مصنوعی (AI) یادآور شعارهای هیجانآور گذشته مثل «این نوآوری همهچیز را تغییر میدهد» است.

- با این حال، «هفت شگفتانگیز» درآمدها و سودهای واقعی و قابلتوجهی دارند و بسیاری از سرمایهگذاران نیز هنوز رویدادهای تلخ گذشته (مانند سالهای ۲۰۰۰ و ۲۰۰۸) را در خاطر دارند که همین موضوع باعث ایجاد اندکی احتیاط در بازار شده است.

یک حباب تمامعیار معمولاً زمانی شکل میگیرد که تقریباً تمام سرمایهگذاران متقاعد شوند یک دسته خاص از داراییها هرگز نمیتوانند بیش از حد گران باشند. در شرایط کنونی، هرچند خوشبینی زیادی در بازار وجود دارد، اما هنوز آن شور و هیجان جنونآمیز سال ۱۹۹۹ را مشاهده نمیکنم. با این وجود، وضعیت میتواند همچنان شکننده باشد، چراکه تفاوت میان ارزشگذاری منطقی و قیمتهای حبابی گاهی بسیار ظریف و نامحسوس است.

بیت کوین و سفتهبازی در ابعاد گستردهتر

فراتر از بازار سهام، جهشهای قیمتی در ارزهای دیجیتال مانند بیت کوین نیز نشانهای از افزایش تمایل سرمایهگذاران به پذیرش ریسک است. رشد چندصددرصدی قیمت بیت کوین در مدت کوتاه، پدیدهای است که اغلب از وجود هیجانِ بیشازحد در بازار حکایت دارد.

- معامله بیشاز ۳۰۰ کوین دیگر

- دریافت وام و اعتبار معاملاتی

- سرعت بالا در تکمیل سفارشات

- باتهای معاملهگر متنوع

- پشتیبانی ۲۴ ساعته

هرچند بازار رمزارزها با سهام شرکتهای فناوری یکی نیست، اما تمایل عمومی به دنبالکردن «روندهای داغ» میتواند به بازارهای مختلف سرایت کند. بنابراین، اگر نقدینگی کاهش یابد یا احساسات سرمایهگذاران تضعیف شود، ممکن است شاهد سقوط هماهنگ قیمتها در چند بازار بهطور همزمان باشیم.

تهدید موفقیت بیشازحد

شرکتهای خوب هم میتوانند بیشازحد گران شوند و این اتفاق بارها رخ داده است. تجربه تلخ «پنجاه شگفتانگیز» در اواخر دهه ۱۹۶۰ نشان داد که حتی قدرتمندترین برندها نیز وقتی ارزشگذاری آنها از واقعیت فاصله بگیرد، میتوانند آسیب جدی ببینند.

سقوط بازار TMT در دهه ۱۹۹۰ نیز ثابت کرد که حتی «اقتصاد نوین» هم ممکن است از هم بپاشد؛ بهویژه زمانی که عملکرد واقعی شرکتها با هیجانات بازار همخوانی نداشته باشد. بحران وامهای مسکن (Subprime Crisis) هم نشان داد که مهندسی مالی چگونه میتواند ریسکها را بزرگتر کند. تاریخ به ما یادآوری میکند که هرگاه جمله «هیچ قیمتی بیش از حد بالا نیست» در ادبیات بازار جا بیفتد، باید احتیاط کرد.

تردید سازنده

برخی ناظران معتقدند که درست است که ارزشگذاریها بالا رفته، اما سود شرکتها نیز به همان نسبت افزایش یافته است؛ بهخصوص برای رهبران فناوری. آنها ترکیب فناوریهای نوظهور مانند هوش مصنوعی، رایانش ابری، تجارت الکترونیک و شبکههای اجتماعی را دلیلی موجه برای قیمتهای بالای فعلی میدانند.

با این وجود، هیچ کسبوکاری غیرقابل نفوذ نیست؛ هرچه شرکتی سریعتر رشد کند، رقبا و نهادهای نظارتی با حساسیت بیشتری واکنش نشان میدهند. حتی بزرگترین شرکتها هم اکنون با چالشهایی مانند بررسیهای ضدانحصار یا تغییرات در سلیقهی مصرفکنندگان مواجه هستند.

سرمایهگذاران هوشیار هنگام ارزیابی این سهمها، هم پتانسیل رشد آینده را در نظر میگیرند و هم اینکه آیا قیمتهای فعلی، فضای کافی برای اشتباه یا ناامیدی باقی گذاشته است یا نه. تجربه نشان داده است که پرداختِ هزینه برای رشد همیشگی و بیپایان، در چرخههای قبلی بازار فاجعهآمیز بوده است؛ بهخصوص زمانی که انتظارات بلندپروازانه با واقعیت همخوانی نداشته باشد.

ریسک در برابر پاداش

بهطور کلی، شاخص S&P 500 تا ابتدای سال ۲۰۲۵ دو سال متوالی بازدهیِ بیش از ۲۰ درصد را ثبت کرده است؛ اتفاقی نسبتاً کمسابقه که بر اساس الگوهای تاریخی، معمولاً به دورههایی از بازدهی ضعیفتر منتهی میشود. این مسئله البته تضمینی برای سقوط بازار نیست، اما احتیاط بیشتری را در نحوه سرمایهگذاری ایجاب میکند.

اگر «هفت شگفتانگیز» همچنان بتوانند سودآوری قوی و فراتر از انتظارات بازار داشته باشند، احتمالاً میتوانند این روند مثبت را ادامه دهند؛ اما هرگونه لغزش یا عملکردی کمتر از حد انتظار، میتواند باعث نوسان و افت جدی بازار شود.

نظریه «بازتابپذیری» در هر دو جهت عمل میکند: خوشبینیِ بیشازحد میتواند قیمتها را بسیار فراتر از حد معقول بالا ببرد و حتی کمترین نشانهای از خبر بد هم میتواند باعث معکوسشدن سریع روند قیمتها شود. سؤال اصلی اینجاست که آیا ارزشگذاریهای فعلی بازار به اندازه کافی با احتیاط همراه بودهاند؟ اگر به هر دلیلی نتایج مالی شرکتها از انتظارات عقب بمانند، اصلاح قیمتی ممکن است بسیار سنگین باشد.

اصول بنیادین همچنان پابرجا هستند

تجربهام در طول چندین چرخه بازار، از دوران «پنجاه شگفتانگیز» به بعد، این درسها را به من آموخته است:

- این جمله که «مهم نیست چه چیزی میخرید، مهم این است که چه قیمتی پرداخت میکنید»، در هر دورهای از بازار صدق میکند.

- حتی قویترین بنیادها هم نمیتوانند بهطور کامل سرمایهگذاران را در برابر ارزشگذاریهای بیش از حد محافظت کنند.

- روانشناسی سرمایهگذاران همواره بهشکل دورهای، بین بدبینی بیشازحد و خوشبینی غیرمنطقی در حال نوسان است.

این واقعیتها بارها و بارها اثبات شدهاند. بهترین رویکرد برای سرمایهگذاری این است که همواره بررسی کنیم آیا قیمت کنونی سهمها، عملکرد بیعیب و نقص آینده را پیشاپیش لحاظ کرده است یا نه؟ اگر اینطور باشد، قطعاً حاشیه خطای سرمایهگذاری بسیار کم خواهد بود.

جمعبندی نهایی

حبابها اغلب تنها زمانی شناسایی میشوند که دیگر دیر شده است. آنچه واقعاً اهمیت دارد این است که آیا احساسات و ارزشگذاریهای کنونی بازار فضای کافی برای اتفاقات غیرمنتظره و منفی باقی گذاشته است یا خیر. هرچه سرمایهگذاران بیشتر متقاعد شوند که آینده بیتردید بهتر خواهد بود، احتمال اینکه بیشازحد پرداخت کرده باشند افزایش مییابد. گرچه هنوز شعارهایی مانند «هیچ قیمتی خیلی بالا نیست» را بهطور فراگیر نمیشنوم، تمرکز سنگین بازار بر چند سهم معدود و اشتیاق شدید به هوش مصنوعی، بهروشنی یادآور دورههایی است که سرمایهگذاران احتیاط را کنار گذاشته بودند.

سرمایهگذاران هوشمند، سهام خود را بررسی میکنند و میپرسند که آیا فرضیات رشد آنها منطقی است یا صرفاً خوشبینانه؟ هر تحلیلِ محتاطانهای باید درسهایی را که از بحرانهای پیشین گرفته شده در نظر بگیرد: شرکتهای بزرگ و پرطرفدار در هر دورهای بهنظر دستنیافتنی میآمدند تا اینکه اتفاقی، خواه تغییر شرایط بازار، ظهور فناوریهای جدید یا ارزشگذاری افراطی، این باور را زیر سؤال برد.

وقتی یادداشت خودم را از ۲۵ سال قبل به خاطر میآورم، اصل پیام آن هنوز پابرجاست:

وقتی همه بهشدت خوشبین هستند، هیجانزده شدن بسیار آسان است؛ اما بذر سقوطهای آینده معمولاً در شور و اشتیاق امروز کاشته میشود.

هنوز مشخص نیست که آیا در یک حباب تمامعیار هستیم یا صرفاً در بازاری با ارزشگذاری بالا قرار داریم. با این وجود، علائم موجود به ما هشدار میدهند:

- ارزشهای بازاری عظیم متمرکز در چند سهم

- نسبتهای بسیار بالای قیمت به سود

- روایت هیجانانگیز یک فناوری جدید (AI)

- علاقه فراگیر عمومی برای سرمایهگذاری

اینها به نظرتان آشنا نیستند؟