آلت کوینها یکی از دردناکترین روایتهای بازار کریپتو در سالهای اخیر بودهاند. بازار نزولی سال ۲۰۲۲ (۱۴۰۱) ارزشگذاریها را در سراسر این بخش درهم شکست و بازیابی پس از آن هرگز بهطور کامل محقق نشد. آلتسیزنی که معاملهگران در طول سال ۲۰۲۴ و تا ۲۰۲۵ (۱۴۰۳ و ۱۴۰۴) انتظارش را داشتند، بهجای موج صعودی گستردهای که قرار بود این چرخه تولید کند، بهصورت جهشهای پراکنده و انتخابی ظاهر شد. برای دارندگان اکثر آلت کوینها، انتظار طولانی و پرهزینه بوده است.

معامله تعهدی تا ۴۰ برابر سرمایه

فصل اخیر پیش از بهبود، اوضاع را بدتر کرد. طبق گفته تحلیلگری به نام دارکفاست (Darkfost)، سقف چرخه اکتبر ۲۰۲۵ (مهر ۱۴۰۴) موج نزولی قابلتوجه دیگری را برای بخش آلت کوینها رقم زد. شاخص توتال ۳ (Total 3) که ارزش بازار ترکیبی آلت کوینها بدون احتساب بیت کوین (BTC)، اتریوم (ETH) و استیبل کوینها را نشان میدهد، نزدیک به ۴۶۰ میلیارد دلار از آن سقف را از دست داد. این افت حدود ۳۸ درصد بود که یک پولبک معمولی نیست؛ بلکه سقوطی است که برای بسیاری از توکنها، زیانهایی را که از سال ۲۰۲۲ هرگز جبران نشده بود، تشدید کرد.

از فوریه (بهمن) به این سو، تصویر شروع به تغییر کرده است. شاخص توتال ۳ تقریباً ۹۰ میلیارد دلار بازیابی کرده است. این بازگشت معنادار در بستر تنشهای ژئوپلیتیکی مداوم و محیط اقتصاد کلانی رخ داده که همچنان جریان نقدینگی مورد نیاز آلت کوینها برای حرکت را محدود میکند. بازیابی واقعی است، اما اینکه آیا آغاز چیزی بزرگتر است یا شروع کاذب دیگری، پرسشی است که دادهها در حال شکلدادن به پاسخ آن هستند.

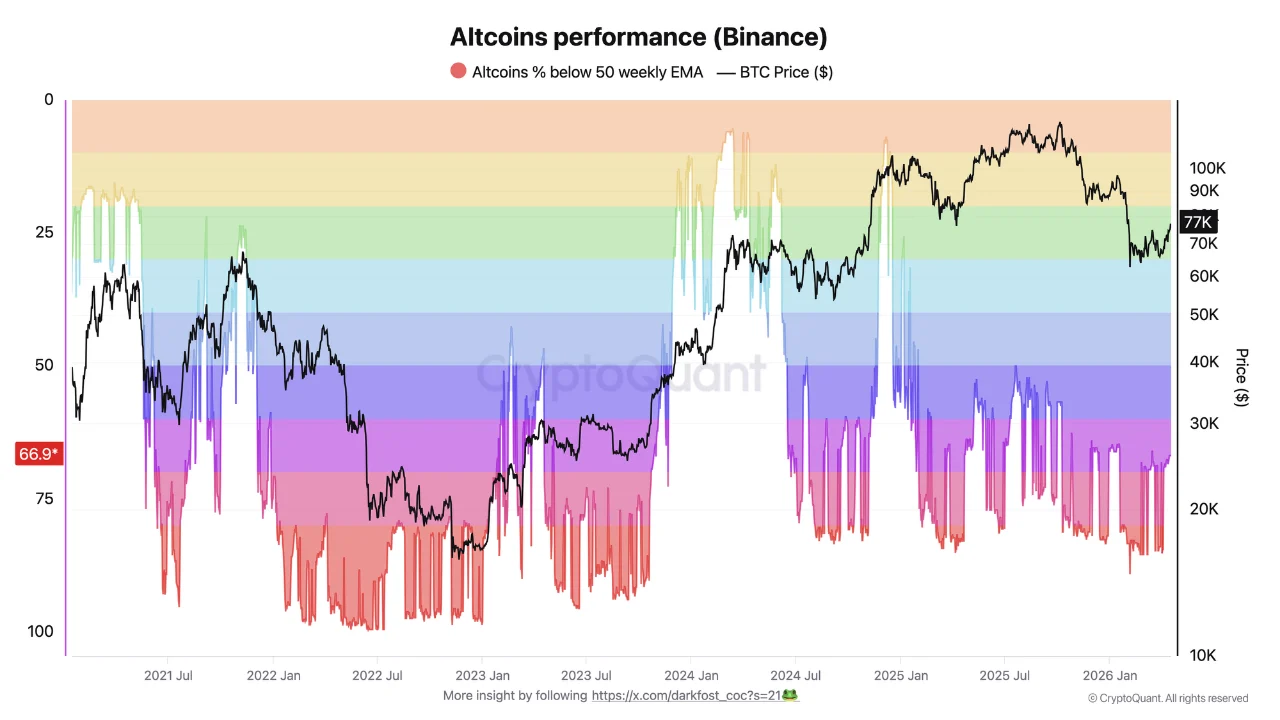

تصویر تکنیکال لایهای از زمینه را به بازیابی ۹۰ میلیارد دلاری اضافه میکند. دارکفاست به درصد آلت کوینهای بایننس که زیر میانگین متحرک ۵۰ دورهای هفتگی معامله میشوند اشاره میکند. این سطح بهعنوان خط جداکننده معناداری بین داراییهای در بحران تکنیکال و آنهایی که شروع به نشاندادن قدرت واقعی کردهاند عمل میکند. در اوایل فوریه (بهمن)، ۸۹ درصد آلت کوینهای بایننس زیر این آستانه قرار داشتند. امروز این رقم به ۶۷ درصد کاهش یافته است.

جهت حرکت امیدوارکننده است. بهبود ۲۲ واحد درصدی در سهم آلت کوینهایی که به بالای سطح تکنیکال کلیدی بازگشتهاند، نشاندهنده اتفاقی واقعی در زیر سطح بازار است. این یک انفجار گسترده بازار نیست، بلکه بازگشت تدریجی علاقه انتخابی پس از دورهای از تسلیم گسترده است.

این در حالی است که احتیاط ساختاری و قابلتوجهی وجود دارد. شرایط نقدینگی همچنان محدود باقی مانده، به این معنا که سرمایه در دسترس برای هدایت بازیابی آلت کوینها فراوان نیست. از سوی دیگر، تعداد داراییهایی که برای این سرمایه محدود رقابت میکنند به مقیاسی رسیده که جذب کامل آن دشوار است. اکنون تقریباً ۴۹ میلیون ارز دیجیتال وجود دارد؛ بیش از ۲۲ میلیون روی سولانا (SOL)، ۱۹ میلیون روی بیس (Base) و نزدیک به ۵ میلیون روی بایننس کوین اسمارت چین.

این عدد بازیابی را کاملاً بازتعریف میکند. وقتی ۹۰ میلیارد دلار باید بین ۴۹ میلیون دارایی توزیع شود، توکن متوسط تقریباً هیچ چیز دریافت نمیکند. بهبود در دادههای میانگین متحرک واقعی است، اما متمرکز شده است. در بازاری به این میزان پراکنده، تفاوت بین توکنهایی که بازیابی میشوند و آنهایی که نمیشوند به انتخاب بستگی دارد؛ و حاشیه خطا هرگز تا این حد کوچک نبوده است.

ارزش کل بازار کریپتو بدون احتساب ۱۰ دارایی برتر، در تلاش است نزدیک سطح ۱۸۰ میلیارد دلار تثبیت شود. این پس از دوره طولانی ضعف است که به دنبال سقف ۲۰۲۵ آمد. ساختار کلی همچنان مختلط باقی مانده است. در حالی که افت شدید از ناحیه ۳۰۰ تا ۳۲۰ میلیارد دلار کند شده، قیمت هنوز روند صعودی قانعکنندهای ایجاد نکرده است.

از منظر ساختاری، بازار همچنان زیر میانگین متحرک ۲۰۰ هفتهای فعالیت میکند که به نزول ادامه میدهد و بهعنوان سطح مقاومت کلان عمل میکند. این جزئیات حیاتی است. از نظر تاریخی، گسترشهای پایدار آلت کوینها معمولاً فقط پس از بازپسگیری و حفظ موقعیت بالای این سطح رخ میدهند که هنوز اتفاق نیفتاده است. جهش اخیر از ناحیه زیر ۱۵۰ میلیارد دلار نشانههای اولیه بازگشت تقاضا را نشان میدهد، اما بازیابی نسبت به افت قبلی همچنان متواضعانه باقی مانده است.

محدوده فعلی بین تقریباً ۱۷۰ تا ۲۲۰ میلیارد دلار نشاندهنده فاز تثبیت است، نه یک بازگشت تأییدشده. روندهای حجم معاملات نیز چشمانداز محتاطانه را تقویت میکنند. در حالی که جهش قابلتوجهی در طول فاز فروش وجود داشت، فعالیت اخیر کاهش یافته که نشاندهنده مشارکت کمتر و اعتقاد محدود پشت این بازگشت است.

برای چشمانداز سازندهتر، بازار باید از ناحیه ۲۲۰ تا ۲۴۰ میلیارد دلار عبور کند و مومنتوم را حفظ نماید. تا آن زمان، بازیابی فعلی شکننده به نظر میرسد و ساختار همچنان در برابر فشار نزولی مجدد آسیبپذیر است.