روند صعودی کنونی از لحاظ ساختاری شباهت بسیار زیادی با چرخه ۲۰۱۸-۲۰۱۵ دارد. در ادامه این ایده را از نقطه نظر اصلاح قیمت (درادان)، عملکرد نمودار قیمت و تغییرات کپ محقق شده بررسی خواهیم کرد. همچنین نگاهی به تصورات غلط سرمایهگذاران نسبت به موجودی صرافیها و ETF ها خواهیم انداخت تا بفهمیم واقعاً چند کوین در اختیار این اشخاص بزرگ قرار دارد.

در نسخه چهارم از هفتهنامه تحلیل آنچین بیت کوین در سال ۲۰۲۵، به موضوعات زیر خواهیم پرداخت:

- رشد چرخهای بازار: نرخ رشد قیمت بیت کوین، چرخه به چرخه کمتر شده که البته نشانهای از بلوغ بازار است. درادانهای قیمت تا به اینجای چرخه، شباهت زیادی با چرخه ۲۰۱۷-۲۰۱۵ داشتهاند. وضعیت چرخههای اخیر هم نشانگر پتانسیلی برای تشدید فاز صعودی است که معمولاً در حوالی همین برهه زمانی رخ میدهد (نسبت به کف چرخه).

- رشد کپ محقق شده: کپ محقق شده در این چرخه بیش از ۲٫۱ برابر رشد کرده که کمتر از رشد ۵٫۷ برابری چرخه قبلی بوده و بار دیگر با چرخه ۲۰۱۸-۲۰۱۵ همخوانی دارد. فاز سرخوشی هنوز تأثیری روی کپ محقق شده نگذاشته و این نشانگر فضا برای رشد بیشتر قیمت است.

- مقایسه کیف پولهای ETF با موجودی صرافیها: بررسی میکنیم که کاهش اخیر موجودی صرافیها به ۲٫۷ میلیون بیت کوین، عمدتاً به خاطر انتقال دارایی به کیف پول ETF ها بوده که بخش اعظم آنها توسط متصدیانی مثل کوین بیس مدیریت میشود. مجموع موجودی صرافیها و ETF ها بدون تغییر و در حوالی ۳ میلیون واحد باقی مانده و این بیشتر نشاندهنده تغییر ساختار بازار است تا شوک عرضه.

- چرخش سرمایه: یکی از خصوصیات روندهای صعودی، توزیع کوین هولدرهای بلند مدت به سرمایهگذاران جدید است. چرخش سرمایه اخیر باعث شد که قیمت بیت کوین به بالای ۱۰۰ هزار دلار برسد و نشان دهد که خریداران جدید، حمایت خوبی از نمودار میکنند.

تحول چرخهای بیت کوین

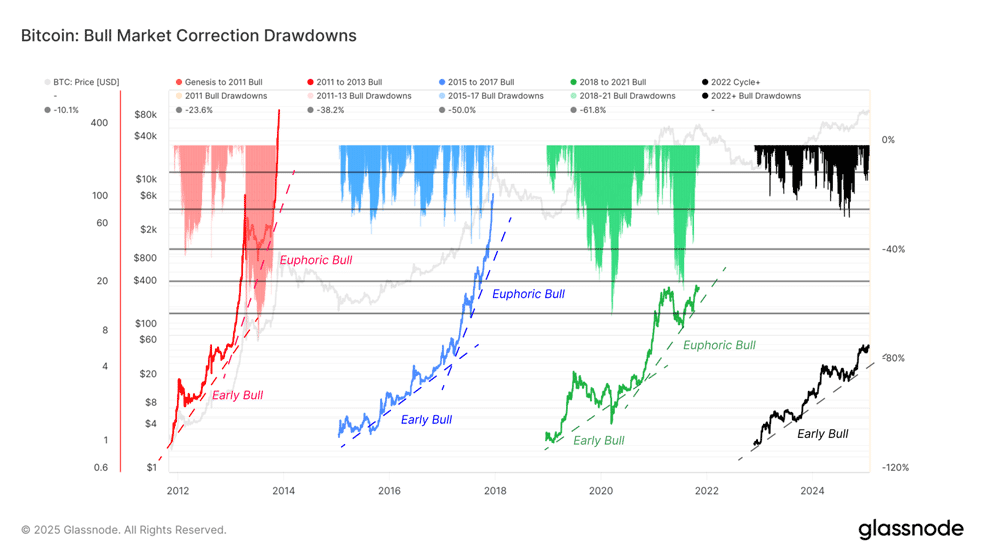

برای شروع تحلیل این هفته، ابتدا به مقایسه عملکرد قیمت و نمای درادان (Drawdown) در چهار چرخه اخیر بیت کوین میپردازیم. این کار کمک میکند جایگاه روند صعودی فعلی را در روندهای گذشته بهتر درک کنیم.

نمودار اول، عملکرد نمودار قیمت بیت کوین را نسبت به کف چرخه نشان میدهد و نمودار بعدی، پروفایل درادان در طول بازارهای صعودی را به تصویر میکشد. بررسی این دو نمودار چند روند کلیدی را آشکار میکند:

- کاهش رشد چرخهای: نرخ افزایش قیمت (شیب نمودار) در هر چرخه کمتر شده که بازتابی از بلوغ پیوسته بازار و لزوم تزریق سرمایه بیشتر برای رساندن ارزش دارایی از چند میلیارد به چند تریلیون دلار است.

- اندازه درادانها: در چرخه فعلی، اصلاحات عموماً بین سطوح فیبوناچی ۱۰٫۱٪ تا ۲۳٫۶٪ رخ دادهاند و از این حیث شباهت بسیار زیادی با چرخه سالهای ۲۰۱۵ تا ۲۰۱۷ دارند.

- فازهای بازار صعودی: روندهای صعودی معمولاً شامل یک دوره رشد آهسته اولیه (ابتدای روند صعودی) هستند که در ادامه، جای خود را به یک مرحله رشد سریع (فاز سرخوشی) میدهد.

جایگاه کنونی بازار در چرخه ۲۰۲۵-۲۰۲۳، با توجه به کف ثبتشده در اواخر ۲۰۲۲، نشان از احتمال گذار به فاز دوم سرخوشی دارد. در دو چرخه پیشین نیز حوالی همین مقطع، رشد قیمت شتاب چشمگیری پیدا کرد که حاصل ورود موج جدیدی از تقاضا و توجه به این دارایی بود.

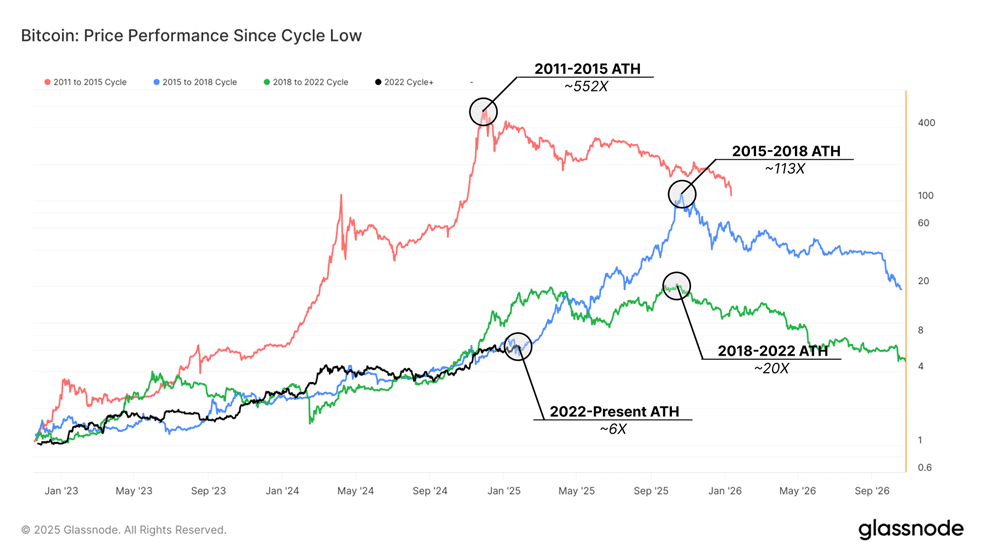

عملکرد قیمت از کف چرخه

چرخه فعلی روندهایی مشابه با چرخه ۲۰۱۵ تا ۲۰۱۸ را نشان میدهد؛ چرخهای که بیشتر بر بازار اسپات تکیه داشت، چراکه هنوز زیرساختهای پیشرفته برای بازار مشتقات و استیبلکوینها بهطور گسترده شکل نگرفته بود. بااینحال، بازده کلی آن چرخه در اوج خود، بیش از ۱۰۰ برابر کف قیمت بود و با توجه به اینکه در این چرخه قیمت بیت کوین از محدوده ۱۵.۶ هزار دلار آغاز شده، دستیابی مجدد به چنین رشدی بسیار بعید بهنظر میرسد.

بااینحال، میتوان تحلیل را با بررسی درادانهای شکلگرفته در روندهای صعودی ادامه داد. آنچه جالب توجه است، مشابهت فراوان الگوی اصلاحها از زمان کف بازار (پس از سقوط صرافی FTX) تا امروز است. باوجود اینکه بیت کوین در حال حاضر با مارکتکپی بسیار بزرگتر از آن زمان معامله میشود، اصلاحها از سقفهای موقتی (محلی) بهندرت از محدوده ۲۵٪ فراتر رفتهاند.

این امر بازتابی از تقاضای قابلتوجهی است که طی سالهای اخیر برای بیت کوین شکل گرفته است؛ موضوعی که بخشی از آن به پذیرش بیت کوین بهعنوان یک دارایی کلان در فضای مالی و همچنین نقش ETF های اسپات بهعنوان منبع تقاضای جدید بازمیگردد.

درادانهای روندهای صعودی قبلی

رشد کپ محقق شده، محرک روند صعودی

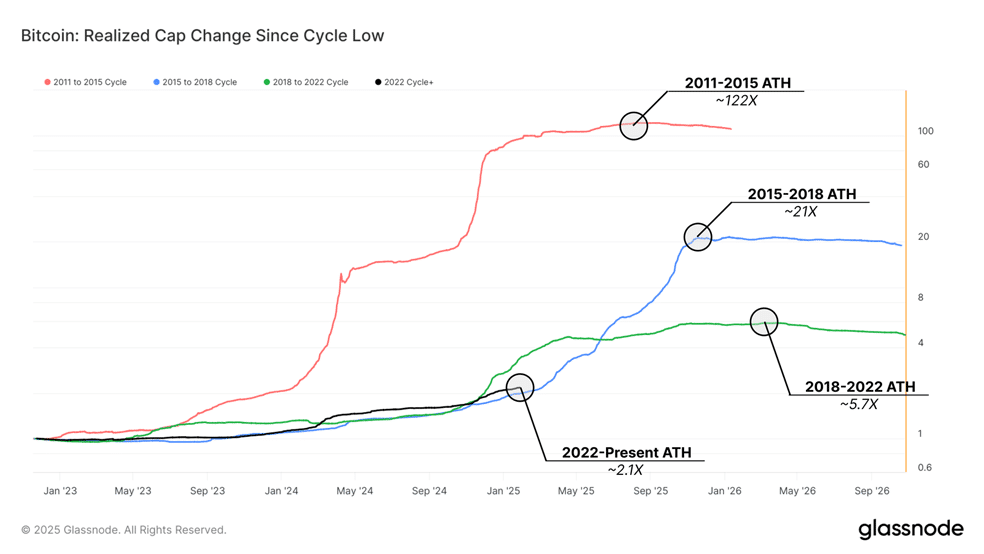

برای بررسی عمیقتر فازها و محرکهای بازارهای صعودی، میتوانیم تغییرات کپ محقق شده (Realized Cap) را از زمان کف هر چرخه مورد بررسی قرار دهیم. این ابزار به ما نشان میدهد که میزان ورود خالص سرمایه به بازار با چه نرخی در جریان است و ازاینرو درک بهتری از نیروهای سمت تقاضا که رالیهای ادواری بیت کوین را شکل میدهند، به دست خواهیم آورد.

در طول چرخه ۲۰۱۱ تا ۲۰۱۵، کپ محقق شده رشدی شگفتانگیز در حدود ۱۲۲ برابری داشت که حاصل پذیرش نمایی بیت کوین در سالهای اولیه حیات بود. با این حال، با بلوغ بیشتر بازار، نرخ رشد در چرخههای بعدی کاهش یافت؛ این امر حاکی از گذار بیت کوین به بازاری سرمایهبر و از نظر ساختاری بالغتر است.

در چرخه فعلی، کپ محقق شده تاکنون ۲٫۱ برابر رشد کرده است که بسیار کمتر از اوج ۵٫۷ برابری چرخه قبلی است، اما بار دیگر شباهتهایی به چرخه ۲۰۱۵ تا ۲۰۱۸ دارد. همچنین میبینیم که هرگاه چرخه وارد فاز سرخوشی بازار صعودی میشود، شیب نمودار کپ محقق شده (در مقیاس لگاریتمی) افزایش ناگهانی را تجربه میکند.

بر اساس این شاخص، بازار هنوز بهطور کامل وارد مرحله رشد نمایی کپ محقق شده نشده است و این موضوع نشان میدهد که در صورت شتاب گرفتن تقاضا از سطوح فعلی، همچنان امکان رشد بیشتر وجود دارد. البته باید در نظر داشت که اکنون ابعاد بیت کوین بهمراتب بزرگتر شده و برای طی کردن مسیری مشابه به سرمایه بسیار بیشتری نیاز خواهد بود.

تغییرات کپ محقق شده از کف چرخه

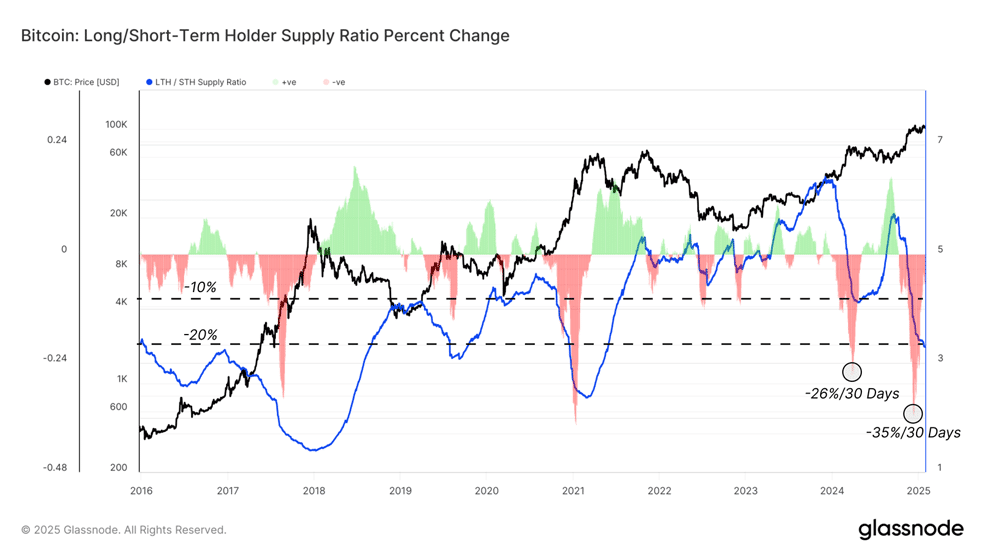

چرخش سرمایه: از هولدرهای بلند مدت به هولدرهای کوتاه مدت

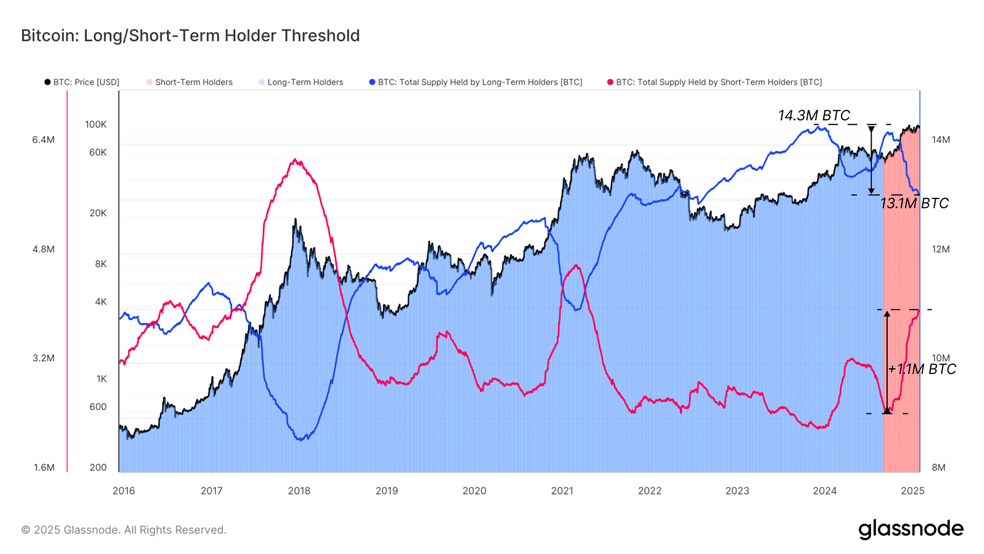

محرک اصلی افزایش کپ محقق شده، سودگیری هولدرهای بلندمدت است. در ادامه چارچوبی معرفی میکنیم که چرخش سرمایه از هولدرهای بلندمدت به خریداران جدید را دنبال میکند و نمای واضحتری از وضعیت عرضه در بازارهای صعودی ارائه میدهد.

در روندهای صعودی، هولدرهای بلندمدت کوینهای نهفته خود را عرضه میکنند تا سودشان را ثبت کنند؛ درعینحال، خریداران جدید این عرضه را با قیمتهای بالاتر جذب میکنند. پایداری یک بازار صعودی تا حد زیادی به میزان تهاجمی بودن تقاضا وابسته است؛ چراکه همین تقاضا باعث افزایش قیمت و حفظ مومنتوم نمودار میشود.

نمودار زیر این چرخش سرمایه را در بازارهای گذشته نشان میدهد. از زمان ثبت اوج موجودی هولدرهای بلندمدت (LTH) در عدد ۱۴٫۳ میلیون بیت کوین در دسامبر ۲۰۲۳ تاکنون، ۱٫۲ میلیون کوین دستبهدست شده است. در جریان رالی اخیر بالای ۱۰۰ هزار دلار، ۱٫۱ میلیون بیت کوین از هولدرهای بلندمدت به هولدرهای کوتاهمدت منتقل شده که بیانگر ورود چشمگیر تقاضا برای جذب این عرضه با قیمت بالای ۹۰ هزار دلار است.

آستانه هولدرهای بلند/کوتاه مدت

نرخ توزیع موجودی بینش بیشتری از رفتار سرمایهگذاران ارائه میدهد و میتوان آن را معادل فشار فروش کوتاهمدت در نظر گرفت.

نمودار زیر نسبت موجودی هولدرهای بلندمدت به کوتاهمدت را نشان میدهد و بهاینترتیب، پویایی توزیع در گذر زمان را آشکار میکند. روند صعودی در این شاخص بیانگر غلبه رفتار انباشت و هودلینگ است، چرا که کوینهای قدیمی کمتری عرضه میشوند و درعوض، کوینهای بیشتری به وضعیت هولدر بلندمدت مهاجرت میکنند. در مقابل، افت این شاخص نشاندهنده توزیع گستردهتر توسط هولدرهای بلندمدت در زمان حاضر است.

نرخ تغییر ماهانه این نسبت، دو موج اصلی توزیع را در چرخه ۲۰۲۵-۲۰۲۳ برجسته میکند که بهلحاظ مقیاس با اوایل ۲۰۲۱ و اواخر ۲۰۱۷ قابل قیاس هستند.

در هر مورد، بازار پس از رسیدن به اوج فشار فروش، بیش از یک ماه رشد قیمتی را تجربه کرد؛ وضعیتی که نشان میدهد کاهش فشار فروش، فضا را برای تقاضا باز میگذارد تا قیمت را به سطوح بالاتر برساند. بااینحال، هر یک از این دورهها سرانجام با خستگی تقاضا مواجه شدند و بازار در مرحله نزولی بعدی، دوباره وارد فاز غالب هودلینگ شد.

این شاخصها نشان میدهند که چگونه فعالیت هولدرهای بلندمدت و نقش چرخش سرمایه در تداوم مومنتوم صعودی بازار تأثیرگذار است.

درصد تغییر نسبت موجودی LTH به STH

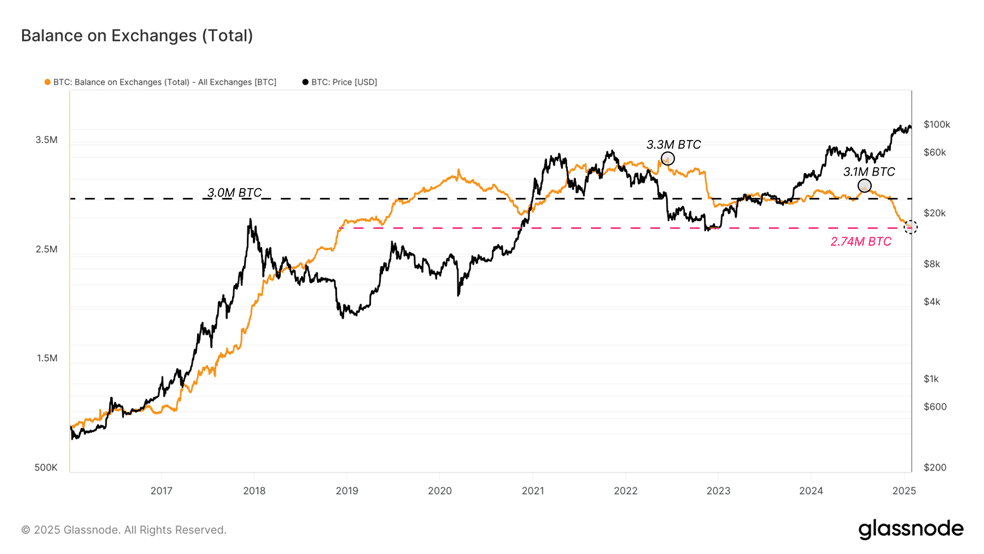

بررسی تصورات غلط پیرامون موجودی صرافیها

یک تصور رایج اما نادرست درباره کاهش موجودی بیت کوین در صرافیها طی این چرخه و اینکه این موضوع چه تأثیری بر ساختار بازار دارد، در میان سرمایهگذاران وجود دارد.

موجودی بیت کوین در صرافیهای متمرکز، از ۳٫۱ میلیون کوین در جولای ۲۰۲۴ به ۲٫۷ میلیون کوین کاهش یافته است. بسیاری از تحلیلگران این اتفاق را نشانی از «شوک عرضه» تلقی میکنند که احتمالاً ناشی از برداشت انبوه کوین توسط سرمایهگذاران خرد است و میتواند فشار صعودی بر قیمت وارد کند. بااینحال، بهگمان ما عمده این کاهش به جابهجایی کوینها به کیف پول ETF ها که تحت مدیریت متصدیانی نظیر کوین بیس هستند، بازمیگردد.

کل موجودی صرافیها

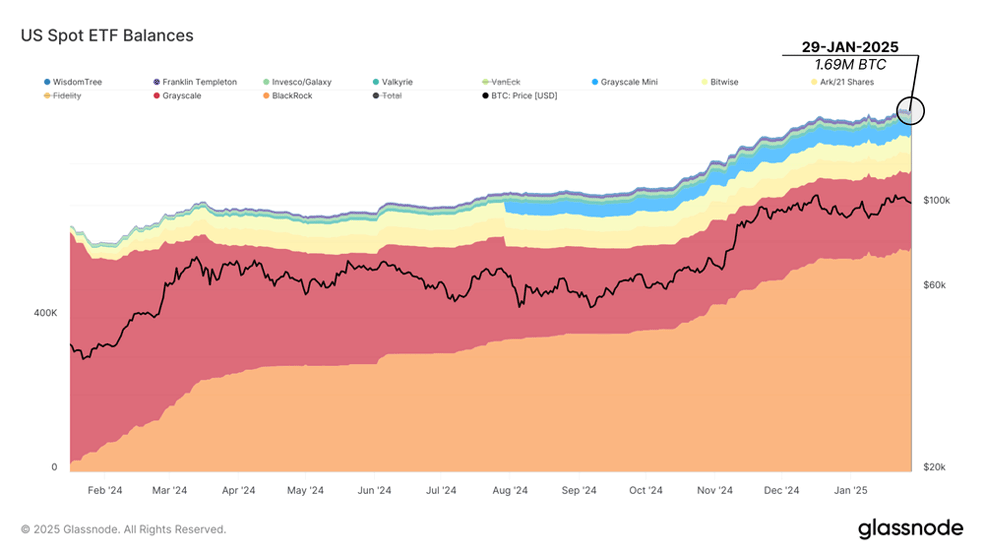

پس از اینکه کمیسیون بورس و اوراق بهادار ایالات متحده (SEC) در ژانویه ۲۰۲۴ با ETF های اسپات بیت کوین موافقت کرد، هشت مورد از یازده ETF اسپات، کوین بیس را بهعنوان متصدی (کاستودین) خود برگزیدند. با افزایش تقاضا برای این محصولات ETF، حجم قابلتوجهی از کوینها از کیف پولهای صرافیها به کیف پولهای نهادیِ کوینبیس منتقل شد.

موجودی ETF های نقدی آمریکا

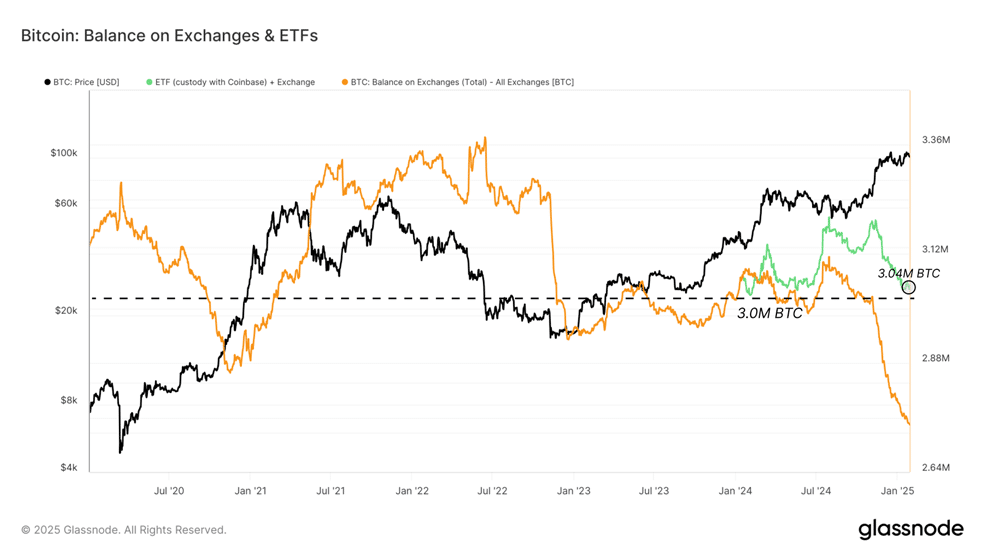

برای شفافیت، برچسبهای بکار گرفته توسط گلسنود برای موجودی صرافیها، هم کیف پولهای متعلق به صرافی و هم کیف پولهای کاستودین کوین بیس را ذیل «نهاد کوین بیس» در نظر میگیرد.

برای در نظر گرفتن تمام ETF ها، باید داراییهای تحت مدیریت ETF های باقیماندهای که از تصدی کوین بیس استفاده نمیکنند (FBTC و HODL)، به موجودی کل صرافیها اضافه شود.

با احتساب رشد خالص داراییهای تحت مدیریت این ETF ها از زمان آغاز به کارشان، موجودی ترکیبی صرافیها و کیف پولهای ETF در حدود ۳ میلیون بیت کوین در نوسان بوده است؛ سطحی که در ژانویه ۲۰۲۴، فقط توسط صرافیها نگهداری میشد.

ازاینرو، افت ظاهری موجودی صرافیها از نوامبر تاکنون، بیشتر نمایانگر تغییری در ساختار بازار است تا کاهش واقعی در عرضه موجود بهدلیل برداشت سرمایهگذاران خرد.

موجودی صرافیها و ETF ها

جمعبندی نهایی

رالی بیت کوین بازتابی از بلوغ بازار، کاهش رشد چرخهای کلی، درادانهای کنترلشده در بازارهای صعودی و گسترش معتدل کپ محقق شده است. هرچند میزان رشد ۲٫۱ برابری کپ محقق شده در چرخه فعلی پایینتر از اوج چرخههای پیشین قرار دارد اما با چرخه ۲۰۱۵ تا ۲۰۱۸ همراستا بوده و فضا را برای رشد مبتنی بر سرخوشی در چشمانداز بلندمدت باز میگذارد.

همچنین توضیح دادیم که کاهش گسترده موجودی صرافیها با درنظرگرفتن مهاجرت کوینها به کیف پولهای ETF ها، لزوماً بهمعنای کاهش شدید عرضه نیست. ازاینرو، این تصور که بهدلیل افت موجودی صرافیها، یک شوک عرضه قریبالوقوع در پیش خواهد بود، درست نیست.

درعوض، چرخش سرمایه از هولدرهای بلندمدت به سرمایهگذاران جدید همچنان محرک اصلی چرخههای بازار بهشمار میرود. پس از دو موج توزیع در این چرخه، اندازه و نرخ چرخش ثروت فعلی با روند بازارهای صعودی اواخر ۲۰۱۷ و اوایل ۲۰۲۱ شباهت دارد. این امر نشان میدهد که احتمالاً در کوتاهمدت، بازار شاهد نوعی خستگی تقاضا خواهد بود و ممکن است در ادامه، تمایل به هودلینگ بر بازار غلبه کند.

ارزهای دیجیتال در یک رکود مایوس کننده گیر کرده خشک منجمد شده اند.