همزمان با اصلاح قیمت بیت کوین از قله تاریخی ۱۰۸ هزار دلار، سهم قابل توجهی از ثروت از بازار خارج شده است، درحالیکه تقاضا هنوز در سطوح بالایی قرار گرفته است. ضررهای محقق نشده، عمدتاًٌ در اختیار هولدرهای کوتاه مدت هستند، گرچه سطح فشار روی این گروه به نسبت درادانهای قبلی نسبتاً معتدل است.

در هفته ۲ از هفتهنامه تحلیل آنچین بیت کوین گلسنود در سال ۲۰۲۵، به موضوعات زیر خواهیم پرداخت:

- بیت کوین در هفتههای اخیر وارد فاز اصلاح شد و حدود ۱۱٪ از قله تاریخی ۱۰۸ هزار دلاری خود فاصله گرفت؛ البته این ریزش در بالای سطوح حمایت حیاتی باقی ماند و ساختار مثبت و صعودی قیمت حفظ شد.

- تحلیل نمره استاندارد نشان میدهد که قله چرخهها معمولاً با رسیدن شاخصها به ۱.۵ تا ۲ انحراف معیار بالای میانگین همزمانی دارند و این چارچوبی برای سنجش فاز صعودی بازار ارائه میکند.

- قیمت کنونی بیت کوین حدود ۱۰٪ بالاتر از مبنای هزینه هولدرهای کوتاه مدت در ۸۸۴۰۰ دلار است. حال اگر ریزش قیمت بعدی به زیر این سطح کشیده شود، احتمال افزایش مومنتوم نزولی بیشتر میشود.

- ضررهای محقق نشده عمدتاً نزد هولدرهای کوتاه مدت هستند؛ به طوریکه ۲ تا ۳.۵ میلیون واحد بیت کوین هم اکنون در ضرر هستند و این نشاندهنده فشار معتدل روی بازار است.

- ضرر محقق نشده نسبی در طول فصل سوم ۲۰۲۴ به ۴.۳٪ رسید که به طور معناداری کمتر از شوکهای خارجی چرخههای قبل است و این بازاری مبتنی بر تقاضا را نشان میدهد.

تکامل قلهها

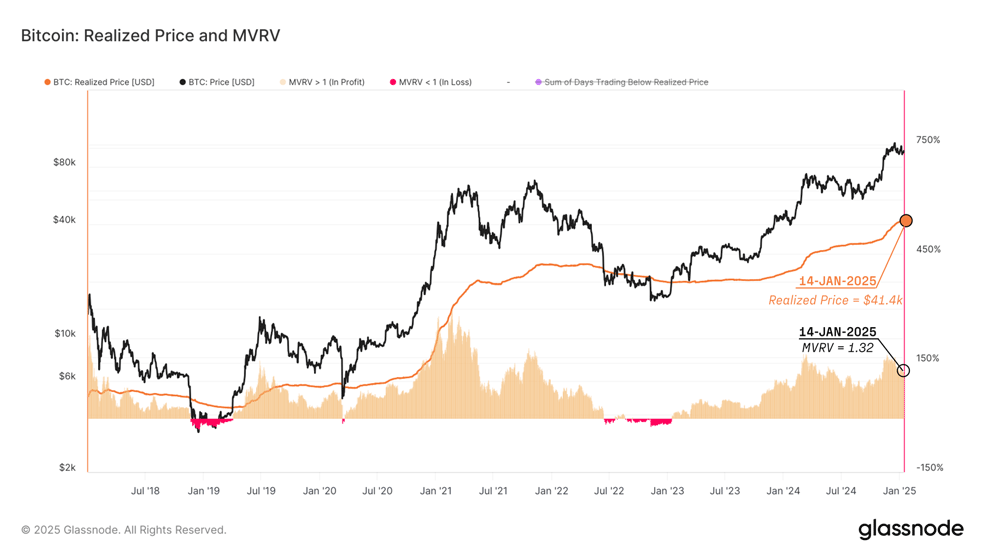

قیمت محقق شده نشاندهنده میانگین قیمتی است که تمام بیت کوینها آخرین بار در شبکه جابهجا شدهاند و ازاینرو بیانگر مبنای هزینه کل بازار است. نسبت MVRV، نسبت بین قیمت لحظهای (اسپات) و قیمت محقق شده است و میزان میانگین سود محقق نشده نگهداریشده را نشان میدهد. وقتی این نسبت بالاتر از ۱ باشد، حاکی از وجود متوسط سود محققنشده است و رسیدن آن به زیر ۱ هم ضرر محققنشده متوسط را نشان میدهد.

در حال حاضر، نسبت MVRV روی عدد ۱٫۳۲ قرار دارد؛ این یعنی هر واحد بیت کوین بهطور میانگین ۳۲٪ سود محققنشده در اختیار دارد. این ساختار شباهت زیادی با دوره پس از ثبت قله تاریخی در اواسط آپریل ۲۰۲۴ دارد و نشاندهنده جو کلی مثبت در بازار، علیرغم اصلاح اخیر قیمتی است.

قیمت محقق شده و نسبت MVRV

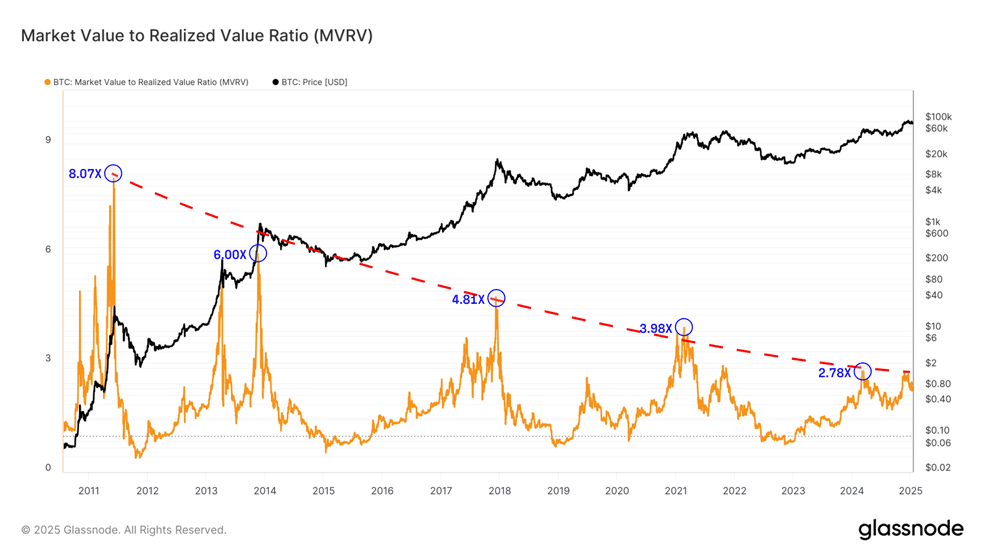

در گذر سالها، بازار بیت کوین به بلوغ بیشتری رسیده و این امر با کاهش چرخهای اوجهای نسبت MVRV در حوالی سقفهای هر چرخه همراه بوده است. چنین روندی بیانگر فروکش کردن تدریجی افراط و تفریطهای سفتهبازانهایست که با بزرگتر شدن مقیاس این دارایی بوجود میآید.

هر چرخه بازار، با قلههای کاهشی MVRV همراه بوده و نشان میدهد که مقدار ضریب متوسط سود محقق نشده به مرور کمتر شده است:

- سال ۲۰۱۱: ۸٫۰۷ برابر

- سال ۲۰۱۴: ۶٫۰۰ برابر

- سال ۲۰۱۸: ۴٫۸۱ برابر

- سال ۲۰۲۱: ۳٫۹۸ برابر

- سال۲۰۲۴: ۲٫۷۸ برابر (تا به امروز)

این کاهش، نشانگر افت تدریجی نوسانات و شدت سفتهبازی همگام با رشد ابعاد و نقدینگی بازار است. همچنین حاکی از آن است که با وجود تداوم رفتار چرخهای بیت کوین، هر قله نسبت به قله قبلی، فاصله کمتری ایجاد میکند و این با ساختار بازاری بالغتر و کارآمدتر همراستا است.

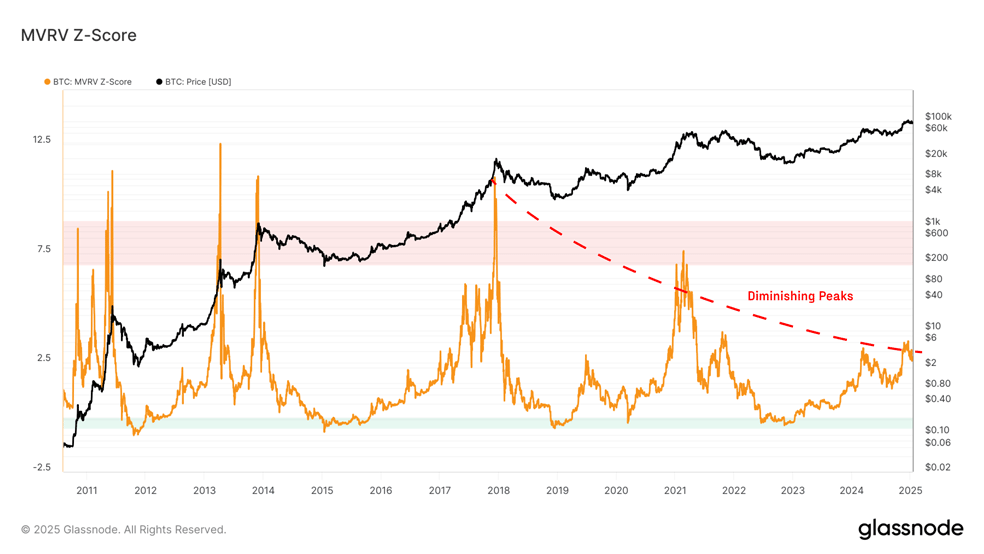

شاخص MVRV

برای درنظرگرفتن روند کاهشی قلههای نسبت MVRV در چرخههای پیاپی، میتوان از روشهای آماری جهت عادیسازی دامنه نوسان آن استفاده کرد. یکی از رویکردهای پذیرفتهشده در تحلیل سریهای زمانی مالی، نمره استاندارد یا «Z-Score» است که با فرمول زیر محاسبه میشود:

که در آن:

- X مقدار مشاهدهشده،

- μ میانگین،

- σ انحراف معیار است.

برای محاسبه Z-Score، میتوان از کل دادههای تاریخی برای دستیابی به یک دیدگاه فراگیر استفاده کرد یا از یک بازه زمانی کوتاهتری بهره برد تا ماهیت پویای چرخههای مالی و روند کاهشی قلههای MVRV بهتر منعکس شود.

البته بهکارگیری کل دادههای تاریخی برای محاسبه نمره استاندارد نسبت MVRV ممکن است نتایج درستی به ما ندهد؛ چرا که چرخههای اولیه با قلههای بسیار بالاتر، میانگین و انحراف معیار را بهشکل نامتناسبی تحتتأثیر قرار میدهند و باعث میشوند نتایج حاصل کمتر بازتابدهندۀ شرایط فعلی بازار باشند.

نمره استاندارد MVRV

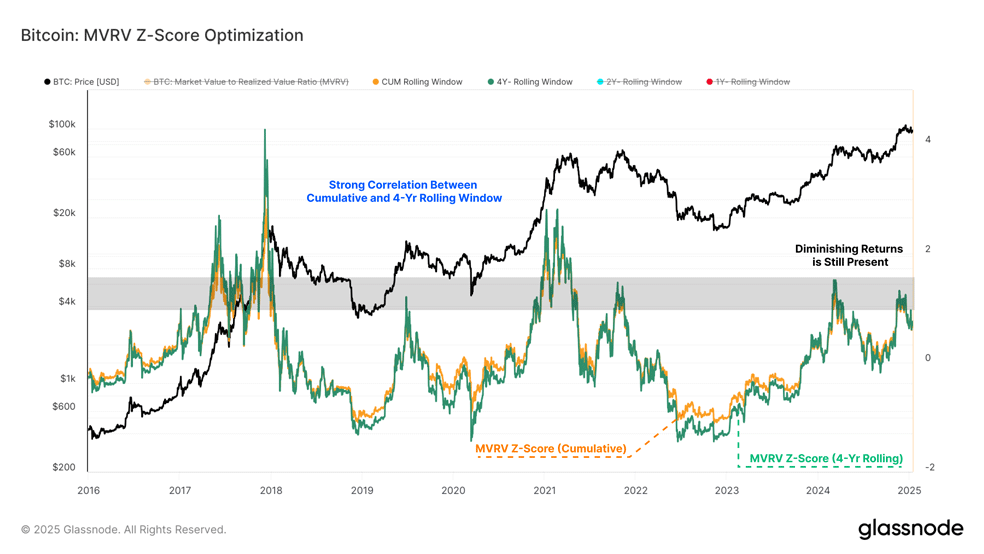

بنابراین، برای درنظرگرفتن این اثرات، طول بازه زمانی را کاهش دادیم تا تاریخچه جدیدتر بازار بهعنوان معیار اصلی ما بهکار گرفته شود.

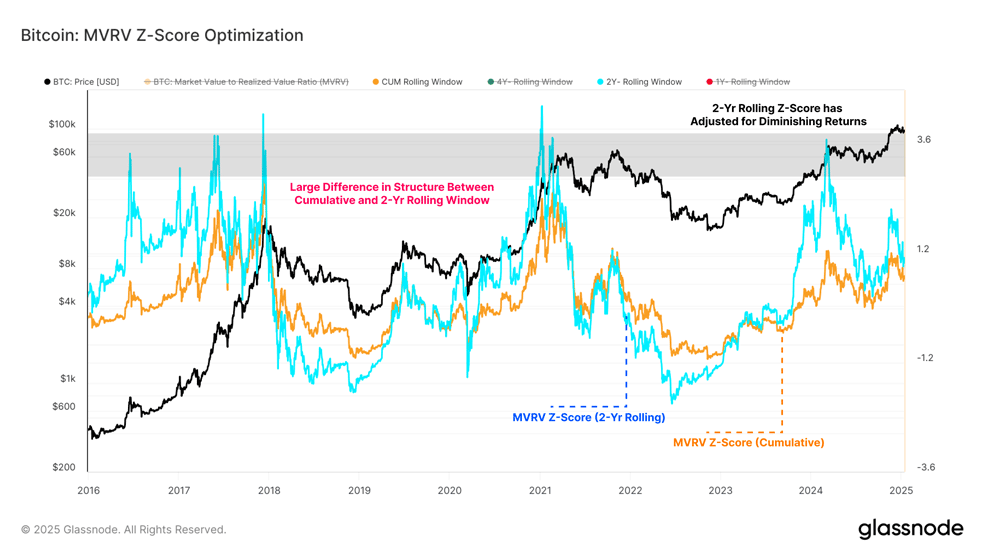

در نمودار زیر، نمره استاندارد جمعی (محاسبهشده بر پایه کل دادههای تاریخی) را با نسخهای که از بازه زمانی ۴ ساله استفاده میکند، مقایسه کردهایم. با وجود این تلاش برای سازگاری با ماهیت پویای چرخههای بازار، نتایج تقریباً یکسانی حاصل شد و مشکل افت قلههای MVRV همچنان بدون تغییر باقی ماند.

بهینهسازی نمره استاندارد MVRV

با استفاده از یک بازه زمانی دوساله برای محاسبه نمره استاندارد (منحنی آبی)، قله مشاهدهشده در قله تاریخی اخیر در مارس ۲۰۲۴، با محدوده قلههای دو چرخه پیشین همخوانی نزدیکی دارد.

در این وضعیت، افت قلههای MVRV حالا بهطور مؤثری تعدیل شده است. بااینحال، سقفهای مهم بازار در سهماهه چهارم ۲۰۱۵، سهماهه سوم ۲۰۱۹ و سهماهه دوم ۲۰۲۳ در نمره استانداردِ مبتنی بر بازه زمانی دوساله منعکس نشدهاند؛ موضوعی که نشان میدهد همچنان جا برای بهینهسازی بیشتر وجود دارد.

بهینه سازی نمره استاندارد MVRV

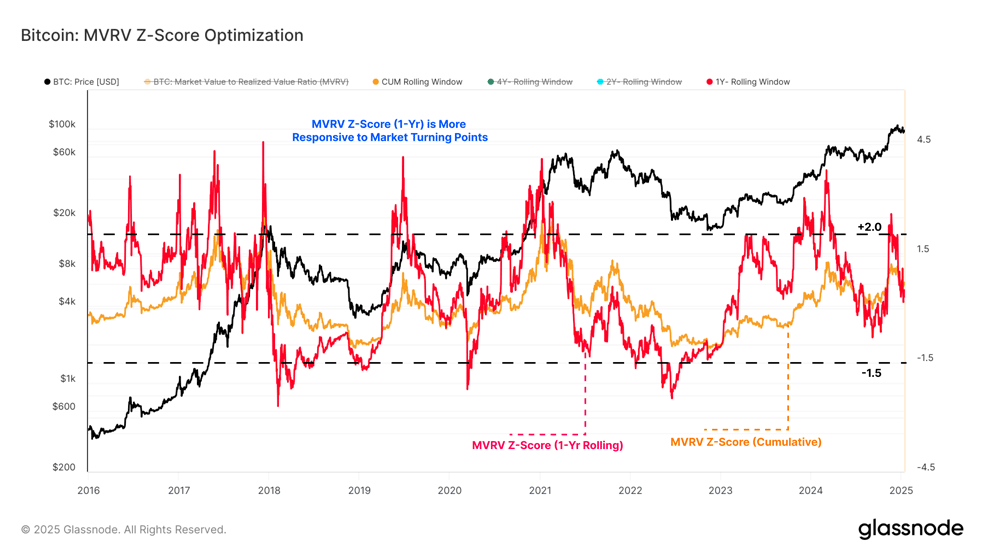

در نهایت، از بازه زمانی یکساله برای محاسبه نمره استاندارد استفاده کردیم و درنتیجه، به نسخه دقیقتر و امیدوارکنندهتری دست یافتیم. این رویکرد میتواند قلههای میانچرخهای و انتهای چرخه را در مقیاسی مشابه تشخیص دهد و نمای بهتری از وضعیت کوتاهمدت بازار ارائه دهد.

نمره استاندارد یکساله MVRV نشان میدهد که در چرخههای صعودی، قیمت معمولاً در محدوده 2σ (انحراف معیار) به قلههای محلی و کلی میرسد؛ یعنی زمانی که سودآوری سرمایهگذاران در مدتزمان نسبتاً کوتاهی بهطور چشمگیری افزایش مییابد. درمقابل، در فازهای نزولی بازار، نقاط کف محلی و کلی وقتی شکل میگیرند که MVRV تا سطح 1.5σ- از میانگین افت میکند.

این نمره استاندارد بهبودیافته MVRV میتواند چارچوبی پویاتر برای شناسایی نقاط عطف کلیدی بازار در طول چرخه ارائه دهد و در تعدیل روند کاهشی قلهها در سطوح افراطی مؤثر باشد.

بهینه سازی نمره استاندارد MVRV

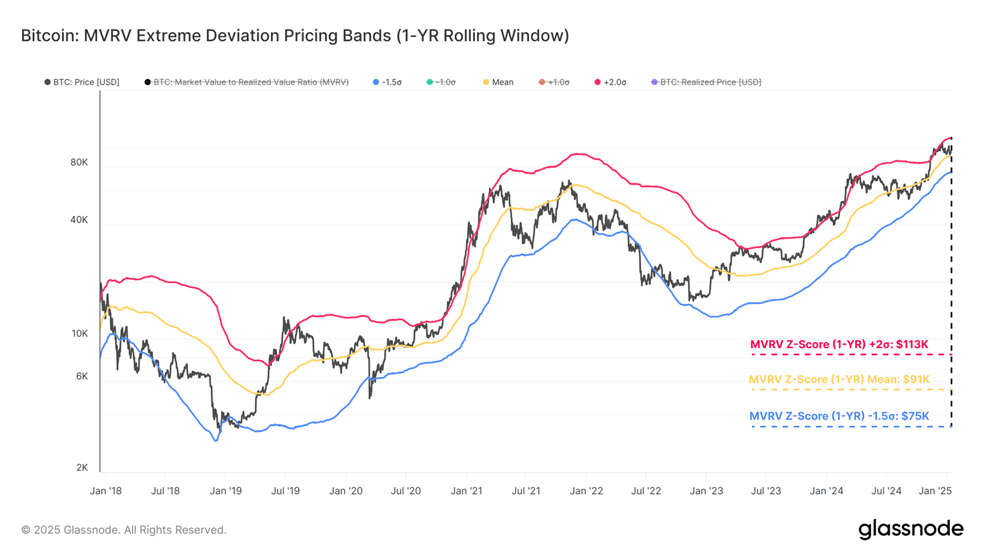

حالا که بازه زمانی را به ۱ سال بهینه کردهایم، میتوانیم با تکیه بر این چارچوب، سطوح قیمتی آستانهای را که قلهها و کفهای کوتاهمدت را تعریف میکنند، مهندسی معکوس کنیم.

بازارهای صعودی عموماً با قرار گرفتن قیمت در محدوده میانگین یکساله و رسیدن به اوج در نزدیکی ۲ انحراف معیار بالاتر از میانگین مشخص میشوند. در مقابل، در بازارهای نزولی، قیمت در زیر میانگین باقی میماند و کفهای مهم معمولاً نزدیک به ۱٫۵ انحراف معیار پایینتر از میانگین به ثبت میرسند. این رویکرد ساختاریافته، به ترسیم شفافتر فازهای مختلف بازار کمک میکند.

در حال حاضر، بیت کوین در محدوده ۹۹ هزار و ۳۹۸ دلار معامله میشود که بالاتر از میانگین یکساله یعنی ۹۰٫۹ هزار دلار است، اما همچنان زیر آستانه +۲ انحراف معیار یعنی ۱۱۲٫۶ هزار دلار قرار دارد. این شرایط نشان میدهد بازار همچنان در فاز صعودی به سر میبرد، هرچند نسبت به سطوح سرخوشی اخیر که قیمت بالاتر از باند بالایی قرار داشت، مقداری عقبنشینی کرده است.

باندهای انحراف معیار قیمت گذاری (بازه زمانی ۱ ساله)

ارزیابی اصلاحات نمودار قیمت

با توجه به مدل یکساله نمره استاندارد MVRV که نشان میدهد بازار پس از یک رشد قدرتمند در حال تخلیه انرژی است، حالا میتوانیم با سنجش ضررهای محققنشده موجود، وضعیت سودآوری سرمایهگذاران را بررسی کنیم. این کار به ما در ارزیابی انگیزههای شرکتکنندگان بازار و شناسایی حوزههای کلیدی ریسک کمک میکند.

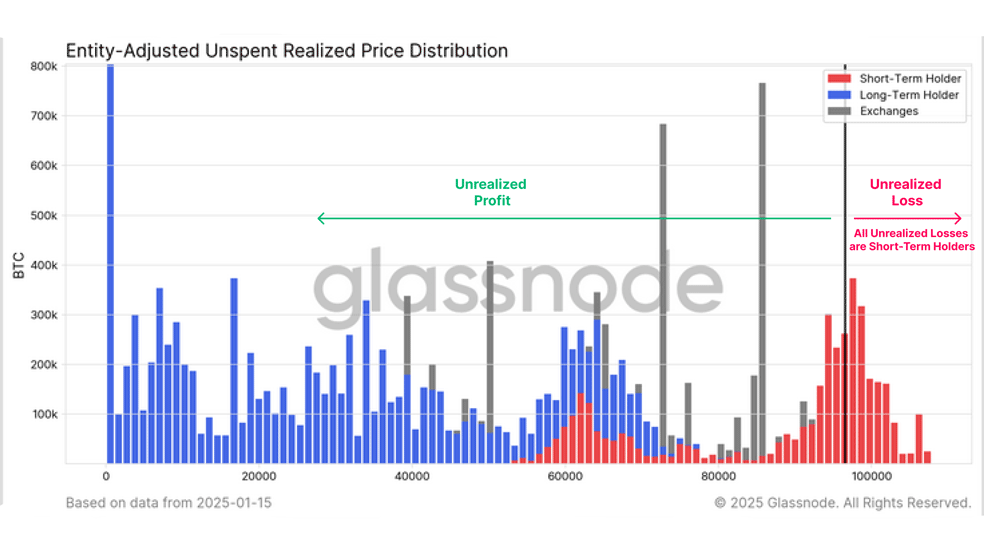

ابتدا، با تحلیل توزیع مبنای هزینه تعدیلشده بر اساس اشخاص از موجودی در گردش، مشخص میشود که تمام ضررهای محققنشده در میان هولدرهای کوتاهمدت متمرکز است؛ یعنی آن دسته از سرمایهگذارانی که کوینهای خود را طی ۱۵۵ روز گذشته و در نزدیکی اوج قیمتی بازار خریدهاند.

شاخص URPD تعدیل شده با اشخاص

با تمرکز بر هولدرهای کوتاهمدت بهعنوان فروشندگان بالقوه تحت فشار، اگر اصلاح فعلی بازار عمیقتر شود، میتوان مناطقی را شناسایی کرد که ضررهای محققنشده در آنها شدیدتر خواهد شد.

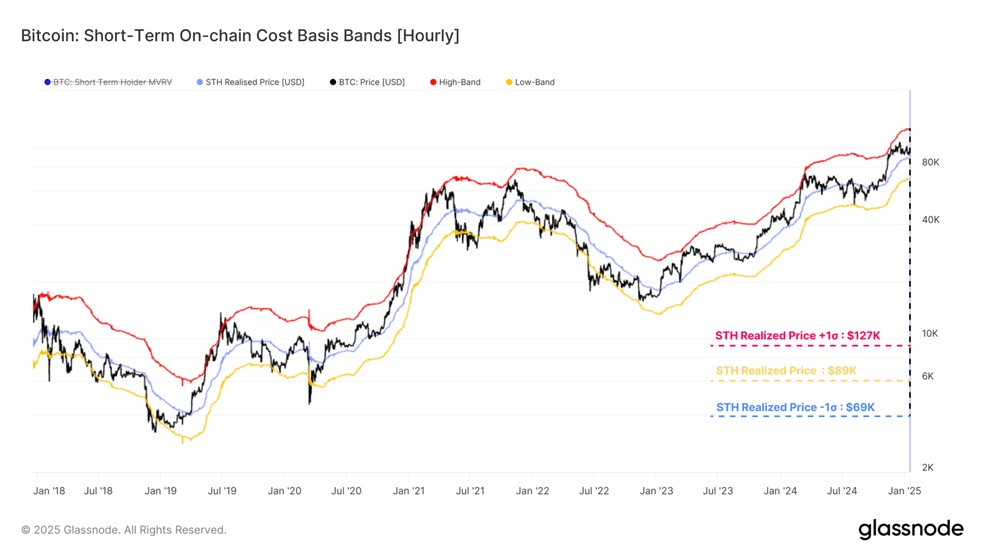

میانگین مبنای هزینه هولدرهای کوتاهمدت، هماکنون در محدوده ۸۸٫۴ هزار دلار قرار دارد. بر اساس رویکرد آماری مشابهی که پیشتر توضیح دادیم، یک محدوده بالایی (۱۲۵٫۵ هزار دلار) و یک محدوده پایینی (۶۸٫۵ هزار دلار) نیز مشخص شدهاند که بیانگر حدود معمول حرکات قیمتی در بازارهای صعودی و نزولی هستند.

در حال حاضر، قیمت اسپات ۹٫۲٪ بالاتر از مبنای هزینه هولدرهای کوتاهمدت معامله میشود و این موضوع نشان میدهد که بازار همچنان در محدوده یک بازار صعودی معمول قرار دارد. با این حال، اگر بازار نتواند دوباره شتاب صعودی بگیرد، احتمال عبور قیمت به زیر مبنای هزینه هولدرهای کوتاهمدت افزایش یافته و میتواند منجر به فشار کوتاهمدت بیشتر شود؛ اتفاقی که در صورت ترس سرمایهگذاران، احتمال تشدید سمت فروش و عرضه بیشتر کوینها را نیز در پی خواهد داشت.

باندهای مبنای هزینه هولدرهای کوتاه مدت (ساعتی)

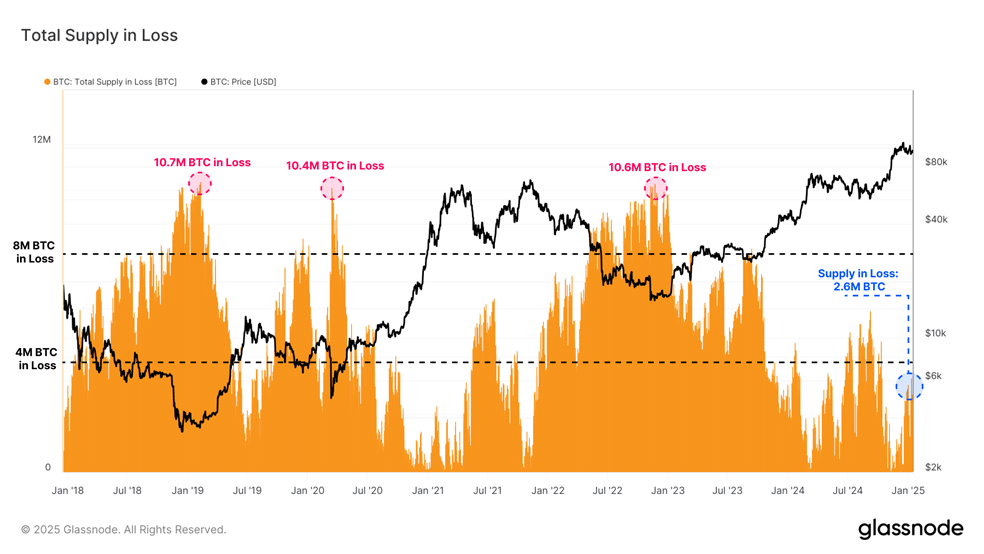

برای ارزیابی بهتر میزان فشاری که سرمایهگذاران متحمل میشوند، میتوان به موجودی بیت کوین که اکنون در وضعیت ضرر محققنشده قرار دارد، نگاه کرد. از منظر تاریخی و طی ۱۰ سال گذشته، میبینیم که:

- در بازارهای صعودی، معمولاً تعداد کوینهای زیانده کمتر از ۴ میلیون کوین بوده است.

- مراحل اولیه بازارهای نزولی معمولاً با ۴ تا ۸ میلیون کوین زیانده همراه بودهاند.

این هفته، نوسانات بازار موجب شد ۲ تا ۳٫۵ میلیون کوین وارد محدوده زیان شود. بااینحال، این مقدار همچنان کمتر از ۴ میلیون کوین زیاندهی است که در کف محلی بین جولای تا سپتامبر ۲۰۲۴ تجربه شد. این موضوع نشان میدهد که بازار فعلی احتمالاً کمتر از مرحله اصلاحی قبل، در حالت پریشانی قرار دارد.

کل موجودی در ضرر

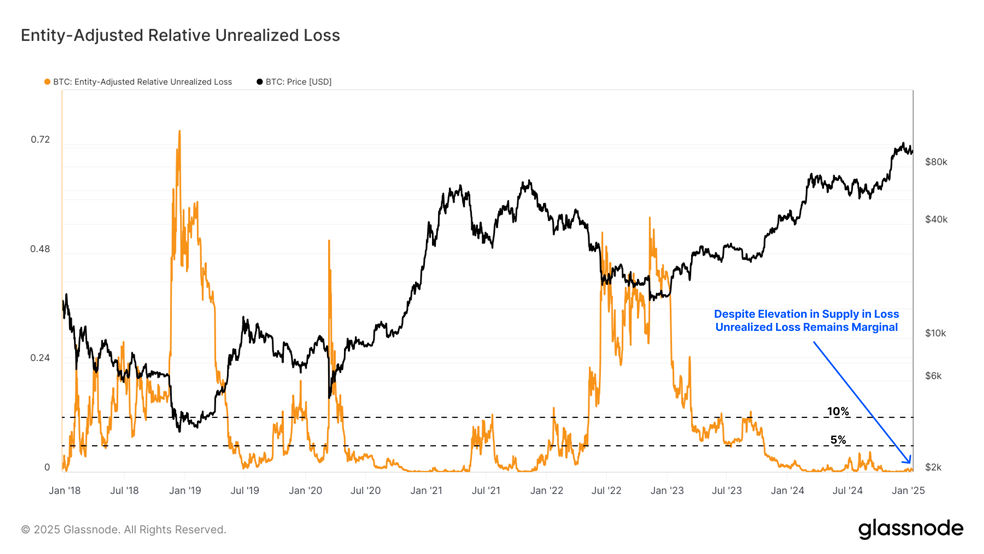

بعد دیگری که برای سنجش فشار در بازار میتوان بررسی کرد، شاخص ضرر محققنشده نسبی است؛ یعنی نسبت ضررهای محققنشده (به دلار) به ارزش بازار (مارکت کپ). مرور چرخههای اخیر نشان میدهد که بازار فعلی شباهتهایی به بازار صعودی سالهای ۲۰۱۶ تا ۲۰۱۷ دارد.

برخلاف چرخه ۲۰۱۹ تا ۲۰۲۲، که شوکهای بیرونی مانند همهگیری کووید-۱۹ و ممنوعیت ماینینگ در چین موجب شدند شاخص ضرر محققنشده نسبی به سطوحی بالاتر از ۱۰٪ برسد، در فاز تثبیت سهماهه سوم سال ۲۰۲۴، این شاخص تنها تا حدود ۴٫۳٪ افزایش داشت.

میتوان گفت که بازار فعلی تنش کمتری را متحمل شده است؛ احتمالاً به دلیل عمق کمتر درادانها، نوسان کمتر و همچنین تقاضای اسپات جدیدی که از طریق ETFها و سرمایهگذاران نهادی وارد بازار شده است.

ضرر محقق نشده نسبی تعدیل شده با اشخاص

جمع بندی نهایی

بیت کوین وارد یک فاز اصلاحی شده و اکنون ۱۱.۱٪ پایینتر از قله تاریخی خود در محدوده ۱۰۸ هزار دلار معامله میشود. بااینحال، قیمت اسپات همچنان بالاتر از چندین سطح حمایتی مهم قرار دارد و این موضوع نشان میدهد ساختار صعودی بازار فعلاً دستنخورده باقی مانده است. این در حالی است که سطوح نسبتاً پایینِ فشار در بازار که با ضررهای محققنشده نسبتاً کم در مقایسه با تاریخچه طولانی بازار سنجیده میشود، حاکی از آرامش بیشتر شرایط کنونی است.

همچنین در این گزارش، نحوه استفاده از نمره استاندارد (Z-Score) بهینهشده MVRV با بازه زمانی یکساله را نشان دادیم که چارچوبی برای شناسایی فازهای صعودی و نزولی کوتاهمدت ارائه میکند. بر اساس این مدل، بازار همچنان در محدوده صعودی قرار دارد؛ هرچند مبنای هزینه هولدرهای کوتاهمدت که روی ۸۸٫۴ هزار دلار است، همچنان سطح کلیدی برای حفظ روند مثبت و جو سازنده بازار محسوب میشود.