چینالیسیس (Chainalysis) یکی از نهادهای نامآشنا در زمینه بررسی اطلاعات و انجام مطالعات، گزارشی را با عنوان «جغرافیای کریپتو در سال ۲۰۲۵ – The 2025 Geography of Crypto Report» منتشر کرده است. این موسسه در این گزارش پذیرش رمزارزها را در سطح جهان بررسی کرده و کشورها و مناطق جغرافیایی را رتبهبندی کرده است. لازم به ذکر است، اطلاعات استفادهشده در این گزارش مربوط به بازه زمانی ژوئن ۲۰۲۴ (خرداد ۱۴۰۳) تا ژوئن ۲۰۲۵ (خرداد ۱۴۰۴) میشود. در این مقاله از آکادمی بیتپین ابتدا به شاخصهای مورد استفاده در گزارش نگاهی میاندازیم، سپس وضعیت کلی پذیرش و استفاده از کریپتوکارنسی یا رمزارزها را مورد بررسی قرار میدهیم و در بخش سوم به علت اهمیت، سه منطقه آسیا و اقیانوسیه (APAC)، آمریکای شمالی (North America) و خاورمیانه و شمال آفریقا (MENA) را بهطور جداگانه مورد بررسی قرار میدهیم.

شاخص پذیرش کریپتو چینالیسیس چگونه اندازهگیری شده است؟

در گزارش چینالیسیس از ۱۵۱ کشور که دادههای کافی درباره آنها وجود داشته، استفاده شده است. شاخص پذیرش کریپتو چهار زیرشاخص دارد که بهصورت جداگانه ارزیابی شدهاند؛ سپس با نرمالسازی اعداد بهدست آمده، هرکدام از کشورها بین صفر و یک قرار گرفتهاند. عدد نزدیک به یک یعنی پذیرش بیشتر و عدد نزدیک به صفر یعنی آن کشور پذیرش کمتری دارد.

برای محاسبه زیرشاخصها، حجم تراکنش کشورهای مختلف را در انواع خدمات و پروتکلهای رمزارزی، بر اساس الگوهای ترافیک وب سایتهای مرتبط برآورد کردهاند. چینالیسیس این مورد را هم بیان کرده است که با توجه به استفاده کاربران از VPN ممکن است دادههای ترافیکی تمیز نباشند. آنها برای رفع این مشکل حجم نمونه آماری خود را به شدت بالا بردهاند. نمونه آماری چینالیسیس شامل حدود ۱۰۰ میلیون تراکنش و بیش از ۱۳ میلیارد بازدید از وبسایتها میشود.

شاخصهای مورد استفاده در گزارش چینالیسیس

بهتر است قبل از اینکه وضعیت پذیرش کریپتو در سطح جهان را بررسی کنیم، ابتدا به چهار زیرشاخصی که در گزارش استفاده شدهاند، نگاهی بیندازیم.

زیرشاخص ۱: مقدار کل ارزش دریافتشده آنچین توسط کاربران خدمات متمرکز

منظور از خدمات متمرکز (Centralized Services) همان صرافیها، بروکرها و پلتفرمهایی هستند که کاربران رمزارزهای خودشان را از طریق آنها مدیریت میکنند. همچنین، ارزش دریافتی آنچین یعنی چه مقدار رمزارز واقعا در شبکه بلاکچین به آدرسهایی که متعلق به این صرافیهاست وارد شده است؛ یعنی تراکنشهایی که از کیفپول کاربران یا دیگر سرویسها به کیفپولهای این پلتفرمها واریز شدهاند و همگی در خود بلاکچین ثبت شدهاند.

شاخص مقدار کل ارزش دریافتشده آنچین توسط کاربران خدمات متمرکز بر اساس GDP سرانه (با تعدیل PPP که بیانگر درآمد هر فرد در آن کشور است) وزندهی شده است؛ زیرا کشورها از نظر اندازه اقتصاد و جمعیت با هم متفاوتند و نمیشود صرفا با عدد خام آنها را مقایسه کرد. یعنی دادهها طوری تنظیم شدهاند که:

- کشورهایی که مردمش درآمد پایینتری دارند ولی استفادهی بالایی از رمزارز دارند (مثل هند یا ویتنام) نادیده گرفته نشوند.

- کشورهایی که GDP خیلی بالایی دارن (مثل آمریکا یا ژاپن) صرفا بهخاطر اقتصاد بزرگتر نمره بالاتری نگیرند.

هرچه نسبت ارزش دریافتشده به GDP سرانه (با تعدیل PPP) بیشتر باشد، رتبه کشور بالاتر خواهد بود. به بیان دیگر، اگر دو کشور مقدار برابر رمزارز از خدمات متمرکز دریافت کرده باشند، کشوری که GDP سرانه تعدیلشده پایینتری دارد، رتبه بالاتری خواهد گرفت. این شاخص نشان میدهد مردم هر کشور به چه نسبتی از درآمد واقعی خود را صرف دریافت یا معامله رمزارز میکنند.

زیرشاخص دوم: ارزش خُرد (Retail) رمزارز دریافتی آنچین برای خدمات متمرکز

نحوه محاسبه این زیرشاخص مانند نحوه محاسبه زیرشاخص اول است، با این تفاوت که تنها تراکنشهای با ارزش کمتر از ۱۰ هزار دلار در نظر گرفته میشوند تا رفتار کاربران خرد را بازتاب دهد. رتبه کشورها سپس بر اساس همان معیار تولید ناخالص داخلی سرانه تعدیلشده بر مبنای PPP وزندهی میشود تا کشورهایی که در مقایسه با سطح درآمد خود فعالیت خرد بیشتری در رمزارز دارند، جایگاه بالاتری پیدا کنند.

زیرشاخص سوم: ارزش رمزارز دریافتی از طریق پروتکلهای مالی غیرمتمرکز (DeFi)

کشورها در این زیرشاخص بر اساس حجم تراکنشهای رمزارزی که از طریق پروتکلهای DeFi انجام میدهند، رتبهبندی میشوند.

زیرشاخص چهارم: ارزش نهادی (Institutional) رمزارز دریافتی از طریق خدمات متمرکز

این زیرشاخص میزان فعالیت نهادی کاربران را در خدمات متمرکز برآورد میکند. محاسبه آن همانند زیرشاخص اول انجام میشود، اما تنها تراکنشهایی با ارزش بیش از یک میلیون دلار در نظر گرفته میشوند تا فعالیت نهادهای حرفهای مانند صندوقهای سرمایهگذاری، شرکتهای بزرگ و سایر بازیگران مالی نشان داده شود.

نگاهی کلی به وضعیت پذیرش کریپتو در جهان

در سال ۲۰۲۵، منطقه آسیا و اقیانوسیه (APAC) بیش از هر زمان دیگری جایگاه خود را بهعنوان کانون جهانی فعالیتهای مردمی در حوزه رمزارز تثبیت کرد. پیشتازی این موج در دست هند، پاکستان و ویتنام بود؛ کشورهایی که جمعیت جوان و گسترده آنها باعث شد استفاده از رمزارز، چه در بسترهای متمرکز و چه غیرمتمرکز، به پدیدهای فراگیر در سراسر منطقه تبدیل شود.

همزمان، آمریکای شمالی نیز با تکیه بر تحرکات نظارتی جدید، (از جمله تصویب ETFهای اسپات بیتکوین و تدوین چارچوبهای نهادی شفافتر) به دومین قطب بزرگ رمزارز در جهان بدل شد؛ روندی که به مشروعیتیافتن و سرعتگرفتن ترکیب رمزارز در نظام مالی سنتی کمک کرد.

| رتبه | کشور | منطقه | توضیح مختصر درباره وضعیت |

| ۱ | هند (India) | آسیا-اقیانوسیه (APAC) | پیشتاز مطلق در تمام چهار زیرشاخص: فعالیت خرد، کل، دیفای و نهادی |

| ۲ | ایالات متحده آمریکا (United States) | آمریکای شمالی | جایگاه دوم جهانی؛ رشد نهادی چشمگیر بهواسطه ETFها و قوانین روشنتر |

| ۳ | پاکستان (Pakistan) | APAC | مشارکت بالای کاربران خرد و رشد سریع بازار P2P |

| ۴ | ویتنام (Vietnam) | APAC | تداوم الگوی قوی پذیرش عمومی، بهویژه در پرداختها و بازیهای بلاکچینی |

| ۵ | برزیل (Brazil) | آمریکای لاتین | رشد گسترده در سطح نهادی و خُرد؛ محور منطقهای رمزارز |

| ۶ | نیجریه (Nigeria) | آفریقای زیر صحرا | پذیرش بالا برای پرداختهای روزمره و حفظ ارزش در برابر تورم |

| ۷ | اندونزی (Indonesia) | APAC | بازار بزرگ و متنوع با ترکیب قوی کاربری خُرد و نهادی |

| ۸ | اوکراین (Ukraine) | اروپا | استفاده بالا از رمزارز برای ذخیره ارزش و تراکنشهای بینمرزی |

| ۹ | فیلیپین (Philippines) | APAC | رشد قوی در انتقالات و بازیهای درآمدزا |

| ۱۰ | روسیه (Russian Federation) | اروپا | افزایش فعالیت دیفای و تراکنشهای بزرگ |

آمار منطقهای مربوط به رشد فعالیتهای کریپتویی

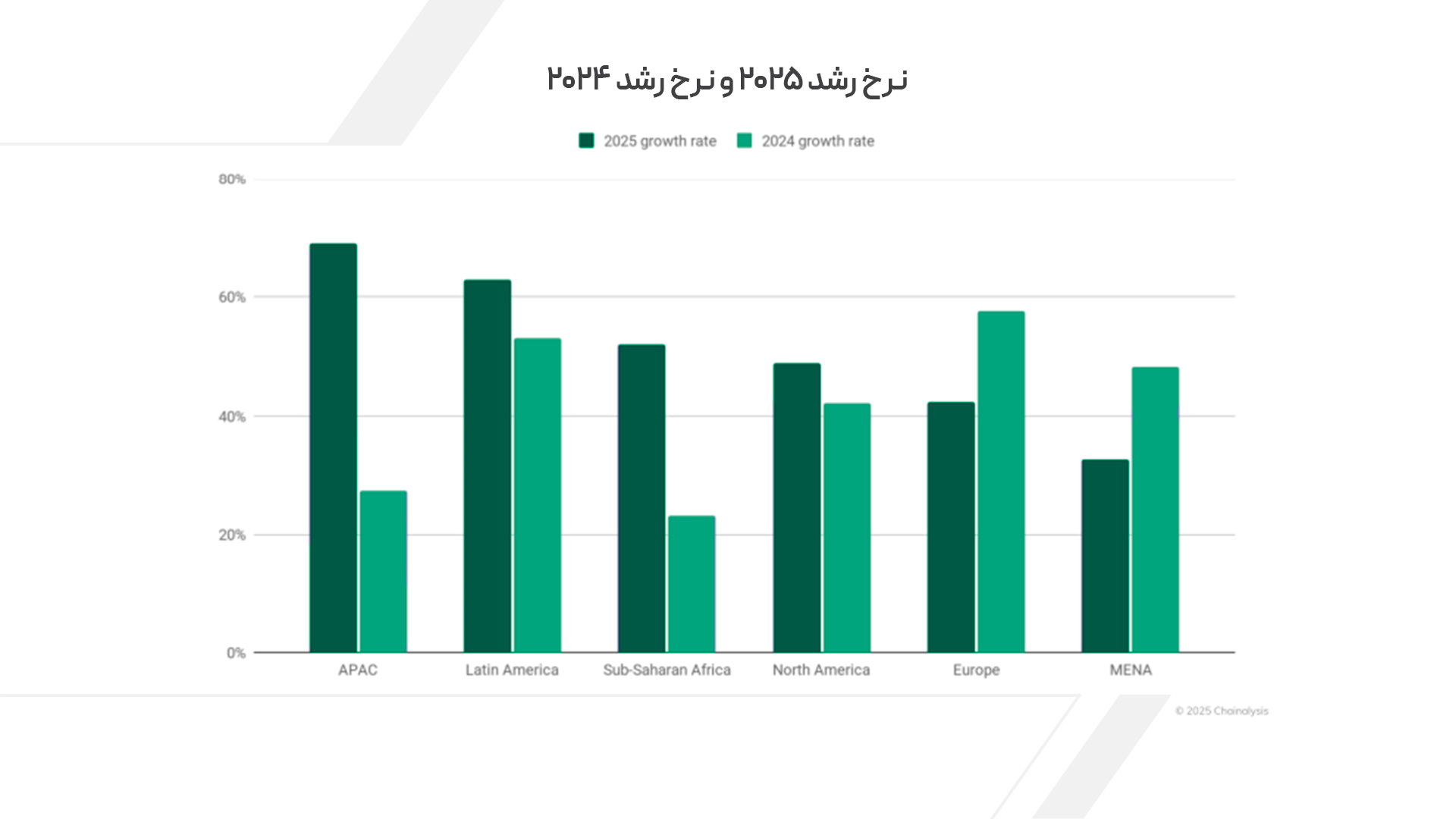

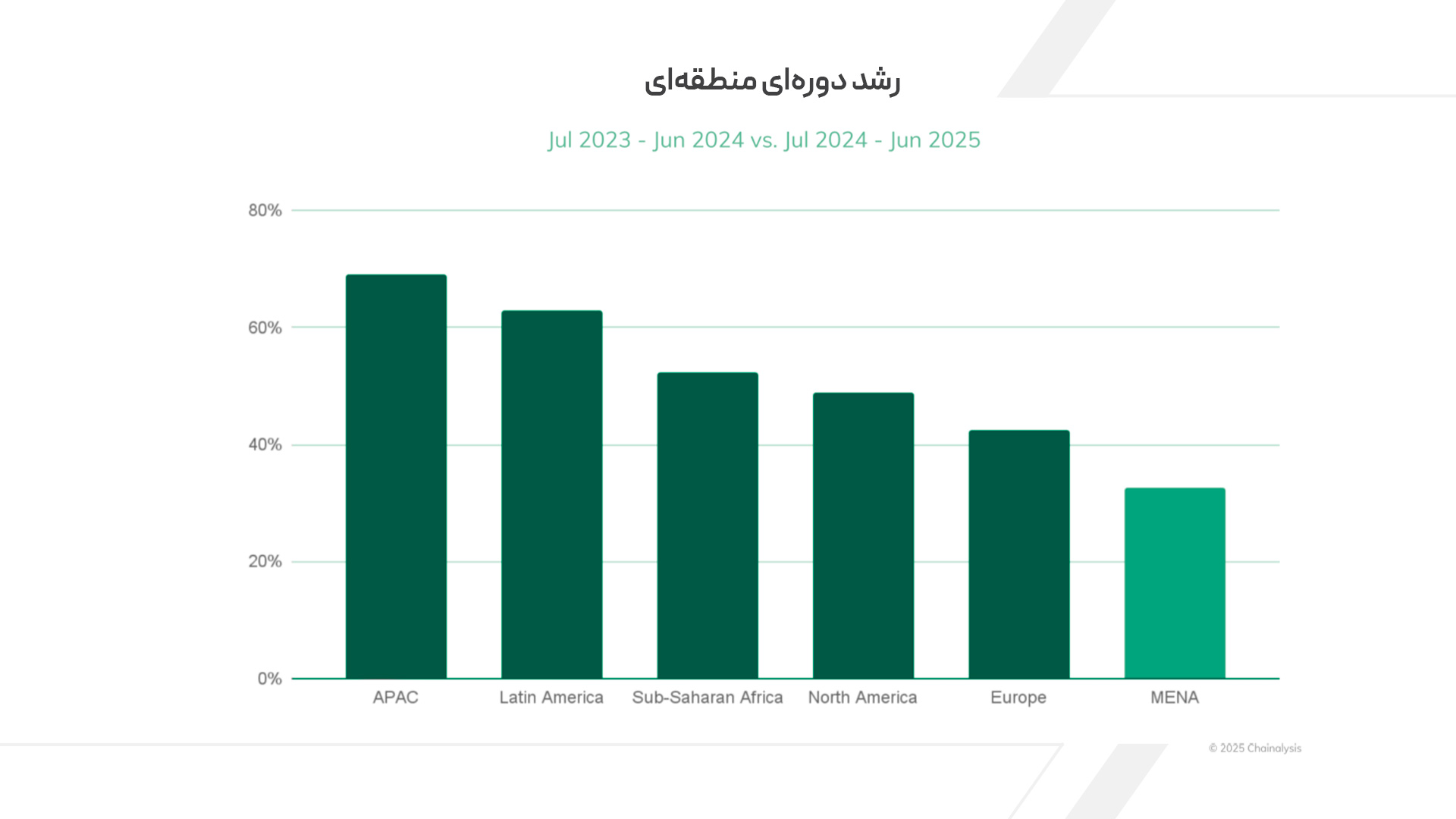

منطقه آسیا-اقیانوسیه (APAC) با حدود ۶۹ درصد افزایش در ارزش دریافتی نسبت به سال قبل بهعنوان سریعترین ناحیه در رشد فعالیت رمزارزی آنچین (on-chain crypto activity) ظاهر شد. کل حجم تراکنشهای رمزارزی در این منطقه از ۱.۴ تریلیون دلار به ۲.۳۶ تریلیون دلار رسید که محرک اصلی آن، مشارکت گسترده در بازارهای بزرگ منطقهای نظیر هند، ویتنام و پاکستان بود.

در جایگاه بعدی از نظر منطقهای، آمریکای لاتین با رشدی ۶۳ درصدی قرار دارد که بازتابدهنده افزایش همزمان در بخشهای خُرد و نهادی است. در مقایسه، منطقه زیر صحرای بزرگ آفریقا نیز رشدی ۵۲ درصدی را تجربه کرد که نشاندهنده تداوم وابستگی این منطقه به رمزارز برای حوالهها و پرداختهای روزمره است. این ارقام نشان میدهند که تمرکز جدید در فضای رمزارز به سمت جنوب جهانی (Global South) در حال جابهجایی است؛ جایی که استفاده واقعی و کاربردی از رمزارز، عامل اصلی رشد بهشمار میآید.

در همین حال، آمریکای شمالی و اروپا همچنان از نظر حجم مطلق تراکنشها در صدر قرار دارند. بهترتیب بیش از ۲.۲ تریلیون و ۲.۶ تریلیون دلار در سال گذشته دریافت کردهاند. رشد ۴۹ درصدی آمریکای شمالی منعکسکننده سالی از افزایش علاقه سرمایهگذاری نهادی است که با راهاندازی ETFهای اسپات بیتکوین و روشنتر شدن مقررات پشتیبانی میشود.

رشد ۴۲ درصدی اروپا نیز هرچند از نظر نرخ کمتر از سایر مناطق است، اما با توجه به سطح پایه بالای فعالیت، همچنان افزایش قابلتوجهی محسوب میشود و نشاندهنده تداوم فعالیت نهادی و گسترش پایگاه کاربران در قاره است. در مقابل، منطقه خاورمیانه و شمال آفریقا (MENA) رشدی ۳۳ درصدی را ثبت کرد که حکایت از سرعت پایینتر پذیرش در مقایسه با سایر بازارهای نوظهور دارد، هرچند حجم کل تراکنشهای آن از نیم تریلیون دلار نیز فراتر رفت.

نکات قابل توجه درباره آمار رشد منطقهای

۱. آسیا-اقیانوسیه؛ نهفقط سریعترین، بلکه متنوعترین بازار جهانی

رشد منطقه آسیا و اقیانوسیه را نباید صرفا نشانه افزایش حجم بدانیم؛ بلکه نشاندهنده تغییر در ترکیب تقاضا نیز هست. کشورهایی مانند هند از مدل Unified Payments Interface (رابط پرداختهای یکپارچه) برای پرداخت، حواله و کسبوکار خرد پیروی میکنند. از طرف دیگر کرهجنوبی و ژاپن بیشتر در حوزه «سرمایهگذاری و ترید حرفهای» فعالاند؛ بنابراین رشد منطقهای APAC حاصل چند مسیر متفاوت توسعه است، نه یک روند واحد.

۲. ظهور «جنوب جهانی» بهعنوان نیروی محرک جدید

رشد همزمان APAC، آمریکای لاتین و بخش پایینی صحرای آفریقا نشان میدهد، رمزارزها بهتدریج از بازارهای سرمایهگذاری غربی فاصله گرفته و به ابزارهای مالی جایگزین در اقتصادهای در حال توسعه تبدیل شدهاند. این تغییر محور (از شمال به جنوب) مشابه همان روندی است که در دهه ۲۰۱۰ درباره تلفن همراه رخ داد؛ یعنی فناوریای که در جهان توسعهیافته لوکس بود، در جهان درحال توسعه به ضرورت تبدیل شد.

۳. رشد عددی در برابر رشد واقعی

افزایش ۶۹ درصدی در APAC ممکن است بخشی از اثر «پایه پایین سال قبل» (Base effect) باشد. در سال ۲۰۲۴، بسیاری از بازارهای آسیایی پس از رکود بازار ۲۰۲۲ در فاز بازیابی بودند، بنابراین جهش بعدی ظاهرا بزرگتر به نظر میرسد. برای تحلیل واقعی، باید رشد مطلق (Absolute) و نه درصدی بررسی شود تا اثر مقیاس حذف شود.

۴. رشد آمریکای شمالی؛ تغییر در کیفیت، نه فقط کمیت

در حالی که رشد ۴۹ درصدی آمریکا کمتر از APAC است، ترکیب رشد آن نهادی است؛ یعنی در آمریکا ارزش تراکنشها افزایش یافته چون بازیگران بزرگتر وارد شدهاند، نه تعداد کاربران بیشتر. این نکته برای درک آینده بازار حیاتی است که بازار رمزارز همزمان در حال پذیرش انبوه (Mass Adoption) در جنوب و مالیسازی (Financialization) در شمال است.

۵. اروپا و MENA؛ رشد آرام اما ساختاری

رشد پایینتر اروپا (۴۲٪) نباید با رکود اشتباه گرفته شود. اروپا از مدتها قبل سطح بالایی از مشارکت نهادی داشته و اکنون بیشتر در حال تثبیت و تنظیم چارچوب حقوقی (MiCA) است تا رشد عددی. در مقابل، خاورمیانه هرچند رشد آهستهتری دارد، اما مسیرش دوقطبی است: کشورهای قانونگذار و باز (مثل امارات) در برابر کشورهای محدود و پرریسک (مثل ترکیه و مصر).

۲۰ کشور برتر با تعدیل جمعیت (Population-Adjusted Index 2025)

تا به اینجا شاخص Chainalysis پذیرش را با توجه به حجم کلی تراکنشها (تعدیلشده بر اساس GDP) میسنجید؛ اما با وارد کردن متغیر جمعیت، تصویری کاملا جدید ساخته میشود. اروپای شرقی ناگهان از حاشیه به مرکز میآید، در حالی که کشورهای پرجمعیتی مانند هند یا آمریکا بهصورت طبیعی در این مدل افت رتبه پیدا میکنند. این یعنی: کشورهایی که جمعیت کم ولی نفوذ رمزارز بالایی دارند، در این مدل درخشانتر میشوند.

| رتبه | کشور | ویژگی کلیدی |

| ۱ | اوکراین | بالاترین نسبت فعالیت رمزارزی به جمعیت؛ استفاده گسترده برای حفظ ارزش و حمایت مالی در دوران جنگ |

| ۲ | مولداوی | جامعه کاربری فعال با تراکنشهای کوچک و مکرر؛ تقاضای بالا برای رمزارز بهعنوان جایگزین سیستم بانکی ضعیف |

| ۳ | گرجستان | ترکیب منحصربهفرد بین کاربران خُرد، ماینینگ محلی و پذیرش بازرگانی؛ نفوذ رمزارز در بخشهای خُرد |

| ۴ | اردن | استفاده قابلتوجه از رمزارز در تراکنشهای روزمره و حوالههای برونمرزی؛ رشد سریع دیفای خُرد |

| ۵ | هنگکنگ | مرکز مالی منطقهای؛ تراکنشهای بالا در میان کاربران نهادی و حرفهای |

| ۶ | ویتنام | نفوذ عمیق رمزارز در سطح خانوار و خردهفروشی؛ تراکنشهای بالا در بازیهای Web3 |

| ۷ | لتونی | پذیرش قوی دیفای و استیبلکوین؛ رشد در انتقالات برونمرزی |

| ۸ | مونتهنگرو | افزایش استفاده در تجارت و فعالیتهای کارآفرینی محلی |

| ۹ | ونزوئلا | رمزارز بهعنوان سپر تورمی |

| ۱۰ | اسلوونی | پذیرش بالا در سطح بازرگانی؛ رشد سریع پرداخت رمزارزی در کسبوکارهای کوچک |

(سایر کشورها شامل استونی، یمن، کامبوج، ارمنستان، سنگاپور، فنلاند، بلاروس، کرهجنوبی، قرقیزستان و پرتغال هستند)

تحلیل رویکرد جمعیتی

۱. اوکراین، مولداوی و گرجستان نمونه بارز کشورهایی هستند که در آنها رمزارز کارکرد بقا و حفظ ارزش پیدا کرده است. در اقتصادهایی که اعتماد به نظام بانکی پایین است، محدودیتهای ارزی وجود دارد یا انتقال بینالمللی پول دشوار است، رمزارزها جایگزینی طبیعی برای حساب بانکی و دلار نقد شدهاند.

۲. بسیاری از خانوادهها، موسسات مردمنهاد و حتی برخی سازمانهای دولتی در اوکراین پس از وقوع جنگ از ارزهای دیجیتال و کریپتوکارنسیها برای دریافت کمکهای مالی بینالمللی استفاده کردهاند.

۳. در مولداوی مهاجران شاغل در اروپا از استیبلکوینها برای ارسال پول به خانوادهها استفاده میکنند؛ زیرا سیستم بانکی محلی کند و گران است.

۴. در گرجستان رمزارزها به شکل دارایی شبهملی درآمدهاند. حتی دولت زیرساختهایی برای استخراج و استقرار شرکتهای بلاکچینی فراهم کرده است.

این بخش از گزارش تفاوت مهمی را بین دو مفهوم «نفوذ» و «حجم» آشکار میکند. اروپای شرقی از نظر حجم جهانی شاید کوچکتر از آمریکا یا هند باشد، اما از نظر نسبت کاربران فعال به جمعیت، بسیار بالاتر است؛ این یعنی پذیرش مردمی واقعیتر و فراگیرتر در مقایسه با کشورهای بزرگتر و ثروتمندتر.

برداشت کلان: اقتصادهای کوچک، آزمایشگاههای بزرگ

با توجه به نتایج بررسی و مطالعهای که در گزارش چینالیسیس آماده است، انگار اروپای شرقی نقش آزمایشگاهی طبیعی را برای اقتصاد رمزارزی دارد. در این کشورها میتوان اثر رمزارز را بدون دخالت کامل نظام بانکی دید؛ رمزارزها مستقیما در سطح خانوار، حواله، پرداخت بینمرزی و حتی ذخیرهسازی ارزش مورد استفاده قرار میگیرند. شاید این پدیده یک پیام جهانی داشته باشد و آن این است که هرجا اعتماد به نظام مالی کم شود، رمزارزها نقش بانک را ایفا میکند.

افزایش جهانی استفاده از استیبلکوینها

یکی از بخشهای قابل توجه گزارش Chainalysis استفاده و جایگاه استیبلکوینها در اکوسیستم کریپتویی جهان است. چشمانداز قانونگذاری استیبلکوینها در طول دوازده ماه منتهی به ژوئن ۲۰۲۵ تغییرات چشمگیری داشته است.

در ایالات متحده، هرچند قانون GENIUS Act هنوز بهطور کامل اجرایی نشده، اما تصویب آن سبب افزایش علاقه نهادهای مالی به این حوزه شده است. در اتحادیه اروپا نیز چارچوب جدید موسوم به MiCA مسیر را برای عرضه استیبلکوینهای دارای مجوز و پشتوانه یورو مانند EURC هموار کرده است.

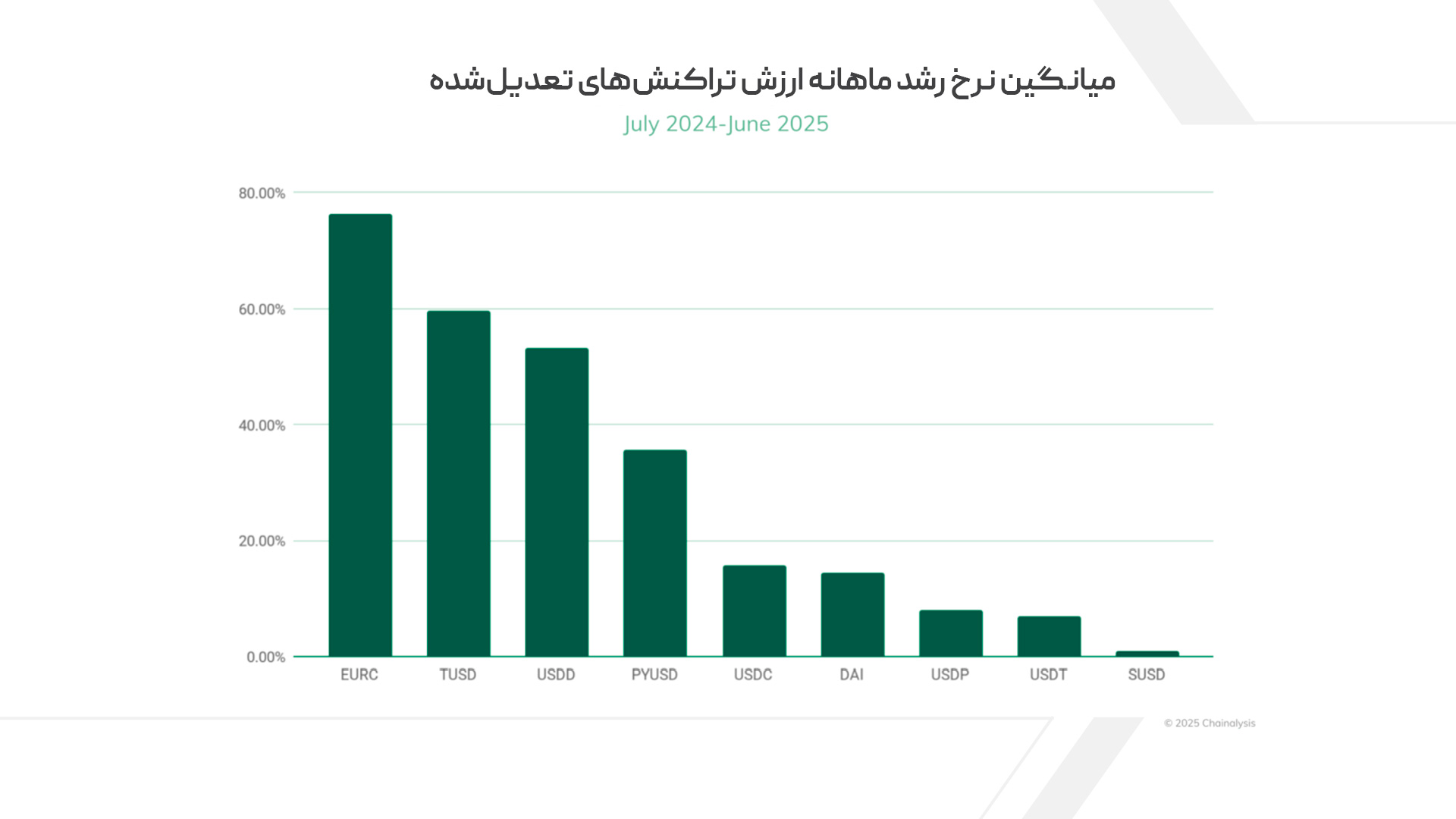

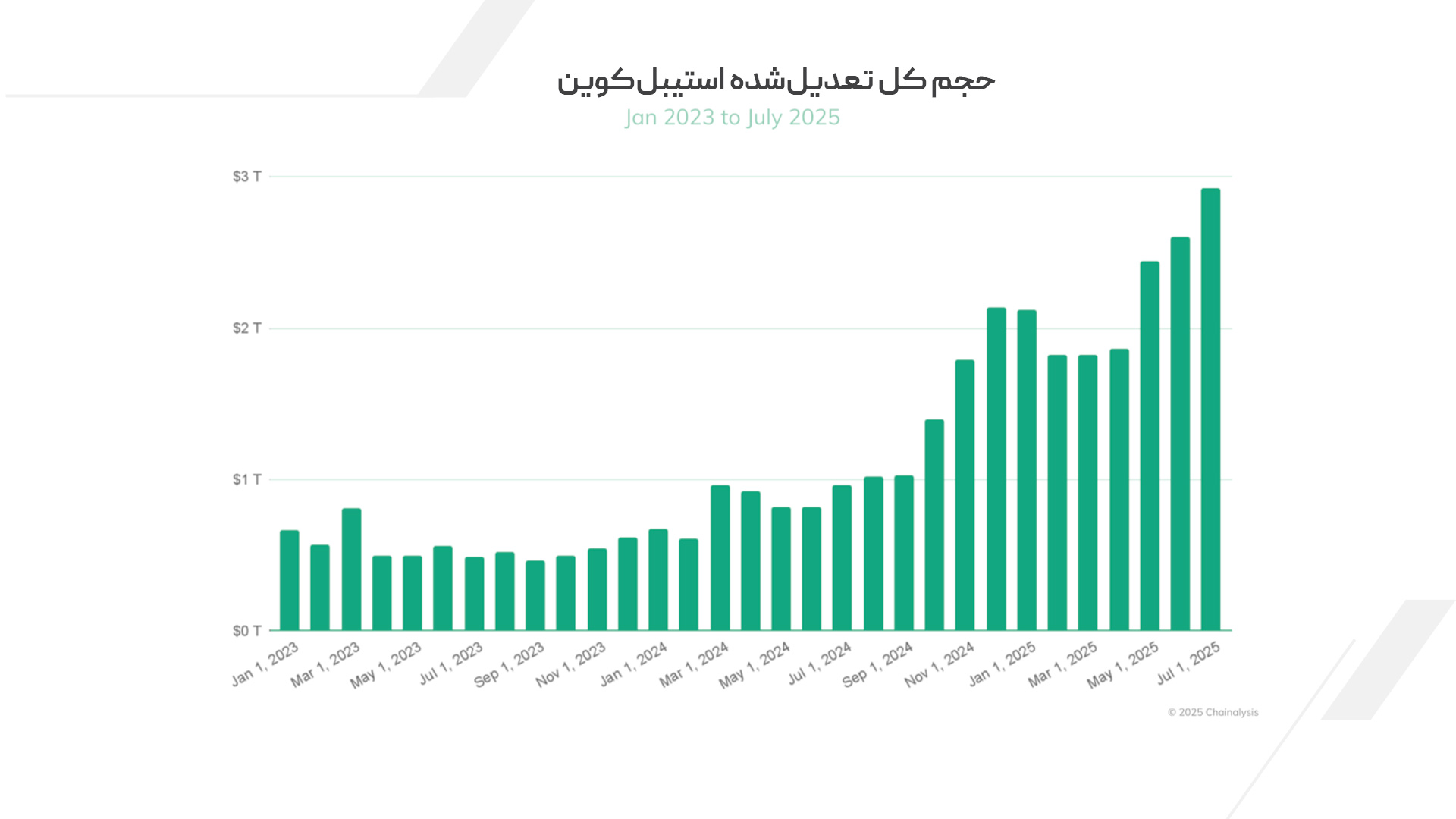

با این حال، دادههای آنچین نشان میدهد، همچنان تتر (USDT) و یواسدیکوین (USDC) بازیگران اصلی بازار هستند و سایر استیبلکوینها را از نظر مقیاس پشت سر گذاشتهاند. تتر بهطور متوسط ماهانه حدود ۷۰۳ میلیارد دلار تراکنش پردازش کرده و در ژوئن ۲۰۲۵ به اوج ۱.۰۱ تریلیون دلار در ماه رسیده است. در همین مدت، حجم ماهانه تراکنشهای USDC بین ۳.۲۱ میلیارد تا ۱.۵۴ تریلیون دلار در نوسان بوده است. این ارقام نشان میدهند که تتر و یواسدیکوین بهویژه در پرداختهای بینالمللی و فعالیتهای نهادی بازیگر اصلی بازار رمزارزها هستند.

با این حال، اگر روند رشد را بررسی کنیم، تصویر متفاوتی پدیدار میشود. در حالی که USDT و USDC با نوساناتی همراه بودند، استیبلکوینهای کوچکتر مانند EURC و PYUSD (محصول PayPal) و DAI رشد سریعی را تجربه کردهاند. این تغییرات همزمان با افزایش فعالیت نهادی پیرامون استیبلکوینها رخ داده است. شرکتهای بزرگی همچون Stripe، Mastercard و Visa محصولات جدیدی را معرفی کردهاند که به کاربران اجازه میدهد استیبلکوینها را بهطور مستقیم از طریق شبکههای پرداخت سنتی خرج کنند.

در سوی پذیرندگان (Merchants)، همکاری شرکتهایی چون سیرکل، پکسوس و Nuvei با شرکتهای پرداخت بینالمللی، روند تسویه مالی با استیبلکوینها را تسهیل کرده است. از سوی دیگر، نهادهای مالی سنتی مانند Citi و Bank of America نیز اعلام کردهاند که قصد دارند دامنه خدمات خود را گسترش دهند و حتی احتمال دارد استیبلکوینهای اختصاصی خود را راهاندازی کنند.

در مجموع، این تحولات نشاندهنده شکلگیری یک چشمانداز چندقطبی در بازار استیبلکوینها است؛ چشماندازی که در آن استفاده از استیبلکوینها بهجای تمرکز بر دو بازیگر اصلی (USDT و USDC)، بهتدریج بر اساس کاربرد محلی و چارچوبهای قانونی منطقهای در حال گسترش است.

آمار استفاده از استیبلکوینها چه اطلاعاتی به ما میدهد؟

آمار مربوط به استیبلکوینها بهخوبی نشان میدهد که دیگر آنها فقط نسخه دیجیتال دلار نیستند؛ بلکه به میدان رقابت ارزی میان بلوکهای اقتصادی تبدیل شدهاند. رشد EURC تحت مقررات MiCA به معنای آغاز دوران یوروی دیجیتال بازارمحور است نه CBDC دولتی، بلکه استیبلکوین بخش خصوصی با نظارت سختگیرانه. در مقابل، PYUSD نماد ورود شرکتهای بزرگ فناوری به حوزه انتشار پول دیجیتال است. در نتیجه، بازار استیبلکوینها بهسرعت در حال تنوعیافتن است؛ از دلاری جهانی به چند ارز محلی با پشتوانه قانونی.

- همگرایی رمزارز و نظام پرداخت سنتی

ادغام استیبلکوینها در زیرساختهای Stripe، Visa و Mastercard نقطه عطف مهمی است. برای اولینبار، شبکههای پرداخت سنتی نه بهعنوان رقیب، بلکه بهعنوان تسهیلگر رمزارزها عمل میکنند. این یعنی استیبلکوینها از مرحله «دارایی دیجیتال» عبور کرده و به ابزار پرداخت واقعی تبدیل شدهاند. اما از دید نظارتی، این همگرایی خطرناک هم هست؛ چون به محض اینکه تراکنشها در شبکههای جهانی انجام شود، مسائل مربوط به حریم خصوصی، احراز هویت، پولشویی و صلاحیت قضایی پیچیدهتر میشوند.

- رشد انفجاری استیبلکوینهای کوچکتر

رشد ماهانه ۷۶ درصدی EURC نشان میدهد که بازار آماده پذیرش استیبلکوینهای باثبات اروپایی است، اما باید توجه داشت که این رشد از پایهای بسیار کوچک شروع شده است. از نظر اقتصادی، هنوز سهم واقعی EURC یا PYUSD در مقایسه با USDT کمتر از چند درصد است. در نتیجه این رشد سریع بهمعنای تغییر تعادل قدرت نیست؛ بلکه صرفا مرحله آغاز بلوغ بازار اروپایی و آمریکایی است.

- تمرکز نهادی، نه مردمی

هرچند گزارش از رشد کلی صحبت میکند، اما نوع بازیگران نشان میدهد که بیشتر این گسترش و بهبودها در سطح نهادی و زیرساختی است. کاربران عادی هنوز هم عمدتا از USDT برای حفظ ارزش و انتقال پول استفاده میکنند، نه از EURC یا PYUSD. بنابراین، هنوز فاصلهای میان پذیرش نهادی و استفاده مردمی وجود دارد.

- ریسک تمرکز در بازار جهانی

بازار جهانی استیبلکوین هنوز بهشدت متمرکز است. دو شرکت Tether و Circle عملا بیش از ۸۵ درصد ارزش کل تراکنشهای استیبلکوینی را کنترل میکنند. این تمرکز با روح غیرمتمرکز رمزارزها در تضاد است و میتواند در بحرانهای نظارتی یا بانکی (مثلا اگر حسابهای دلاری بلوکه شوند) خطر سیستمی ایجاد کند.

بررسی اولویت کاربران در هنگام ورود به بازار ارزهای دیجیتال

چینالیسیس برای ارزیابی رفتار کاربران در هنگام ورود به بازار رمزارز، تراکنشهایی را بررسی کرده است که در بازه مورد نظر در صرافیهای متمرکز انجام شدهاند و در آنها کاربران با استفاده از ارزهای فیات رمزارز خریدهاند.

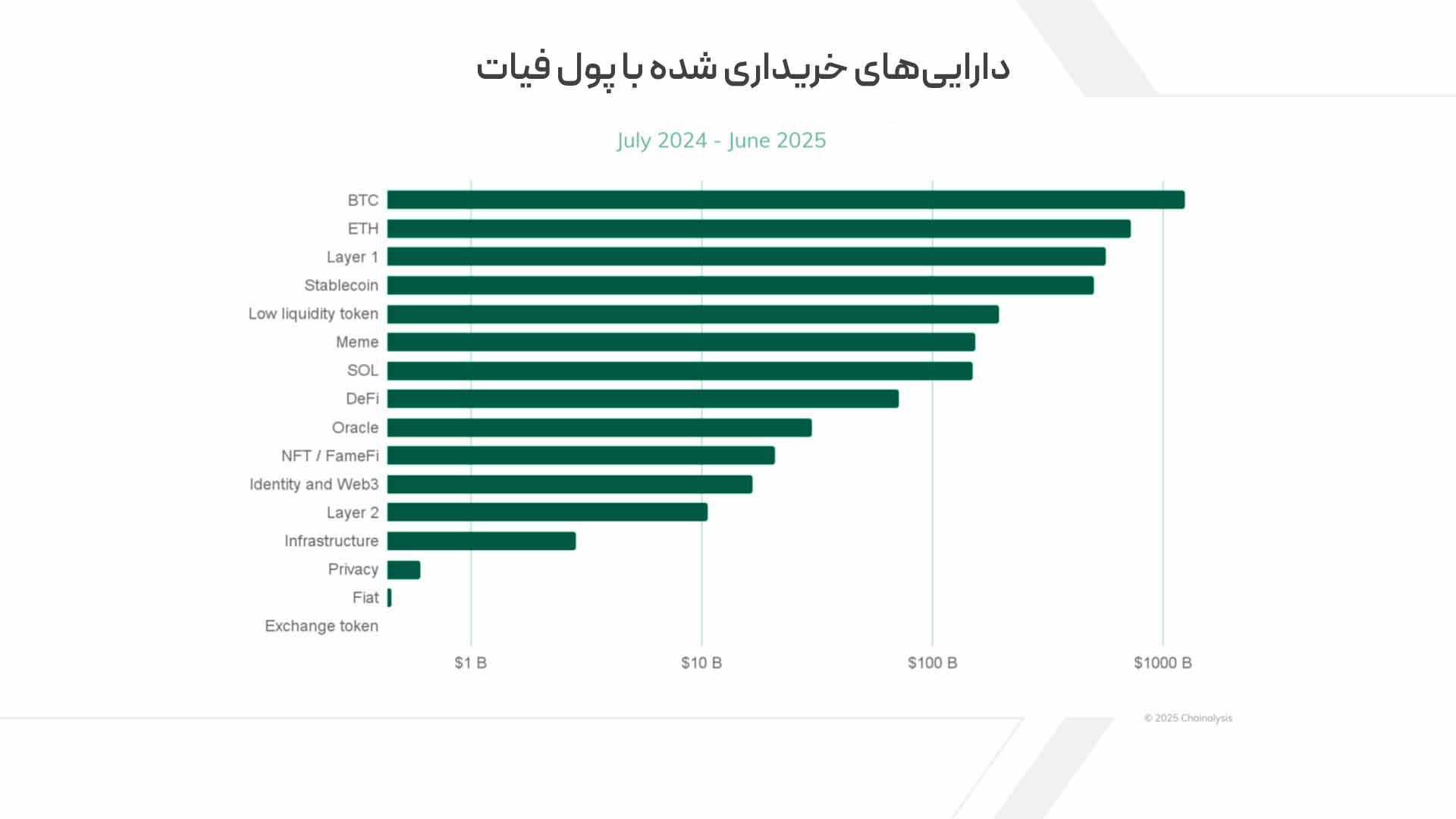

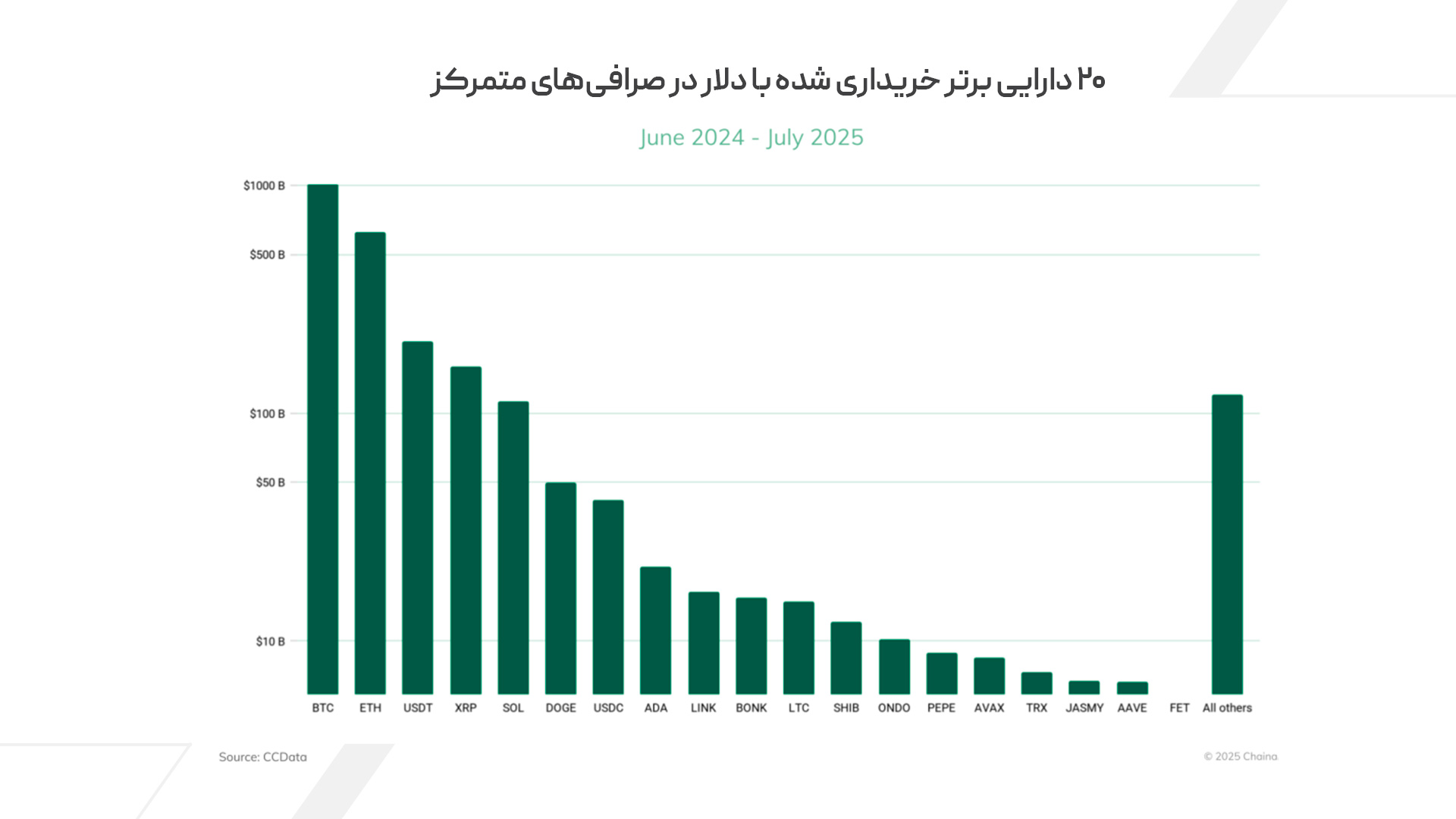

پس از بیتکوین و اتریوم، سایر رمزارزهای لایهی یک (بهجز سولانا) و استیبلکوینها بهترتیب در جایگاه سوم و چهارم قرار گرفتند؛ با ارزش ورودی حدود ۵۶۴ میلیارد دلار برای سایر لایههای اول و ۴۹۷ میلیارد دلار برای استیبلکوینها. انواع دیگر داراییها (از جمله توکنهای دیفای، میمکوینها و NFTهای معاملاتی) در تمام این دوره کمتر از ۲۰۰ میلیارد دلار ورودی فیات داشتهاند.

دلار آمریکا اولین مسیر برای رسیدن به دروازه کریپتو

حجم کل ورودیهای فیات از طریق دلار آمریکا طی بازه مورد نظر، به حدود ۲.۴ تریلیون دلار رسید؛ تقریبا چهار برابر کشور بعدی یعنی کرهی جنوبی که حدود ۷۲۲ میلیارد دلار ورودی فیات ثبت کرده است. پس از آن، اتحادیه اروپا قرار دارد که مجموعا کمی کمتر از ۲۵۰ میلیارد دلار ورودی فیات را به ثبت رسانده است.

از نظر ترجیحات سرمایهگذاری، سلطه بیتکوین در میان خریداران فیات در مناطق مختلف متفاوت است. در ایالات متحده سهم بیتکوین از کل خریدهای فیات حدود ۴۱ درصد، در بریتانیا این رقم نزدیک به ۳۴ درصد و در اتحادیهی اروپا حدود ۲۷ درصد است.

در مقابل، بازارهایی مانند کره جنوبی و ترکیه الگوی متنوعتری دارند و بخش کوچکتری از سرمایهگذاریهای فیات را به بیتکوین اختصاص دادهاند. در این کشورها، سرمایهگذاران از همان ابتدا بخش قابلتوجهی از سرمایه خود را به آلتکوینها و استیبلکوینها اختصاص میدهند.

باید توجه داشت که این تحلیل تنها تراکنشهای ورود فیات در صرافیهای متمرکز (CEXs) را شامل میشود و فعالیتهایی که از طریق OTC یا بازارهای غیررسمی صورت میگیرد، در این دادهها ثبت نشدهاند.

چرا بیتکوین و دلار در صدر فهرست هستند؟

در اقتصاد رفتاری منطقی است که کاربران در نخستین تجربه مالی خود، به «داراییای با اعتبار عمومی و تاریخی» گرایش پیدا کنند. مشابه کسی که وارد بورس میشود و ابتدا سهام بزرگترین شرکتها را میخرد، نه سهام شرکتهای کوچک. همچنین نقدینگی بالا و سهولت مبادله بیتکوین و اتریوم در بیشتر کشورها، باعث شده که این دو دارایی در صدر فهرست قرار بگیرند.

- نقش ساختار بازار و مقررات محلی

دادهها نشان میدهد که الگوی خرید بیتکوین ارتباط مستقیم با ساختار بازارهای مالی هر کشور دارد. در ایالات متحده، سهولت دسترسی به ETFها و صرافیهای قانونی باعث شده بیتکوین ۴۱٪ از ورودیها را به خود اختصاص دهد. در کره جنوبی و ترکیه، محدودیتهای نظارتی و فرهنگ معاملهگری باعث تنوع بیشتر سبد ورودیها شده است. کاربران این کشورها ترجیح میدهند بخشی از دارایی خود را از ابتدا میان چند رمزارز تقسیم کنند تا بازدهی احتمالی بیشتری داشته باشند.

در بازارهایی با مقررات سفتوسخت یا ریسک بالای تورم پول ملی، تمایل به خرید استیبلکوین یا آلتکوین از ابتدا بیشتر است.

وضعیت پذیرش رمزارز در میان طبقات درآمدی مختلف

اگر شاخص جهانی پذیرش رمزارز (Global Crypto Adoption Index) را بهصورت یک سری زمانی فصلی (Quarterly time series) در نظر بگیریم و آن را بر اساس طبقات درآمدی بانک جهانی (World Bank income brackets) تقسیم کنیم، تصویری روشنتر از الگوی پذیرش جهانی برایمان شکل میگیرد. نتیجه این تحلیل نشان میدهد که سه گروه از کشورها (کشورهای با درآمد بالا، با درآمد متوسطِ رو به بالا و با درآمد متوسطِ رو به پایین) تقریبا بهصورت همزمان به نقطهی اوج در شاخص میرسند.

این همزمانی (Synchronicity) بیانگر آن است که موج کنونی پذیرش رمزارز ماهیتی فراگیر (broad-based) دارد و محدود به یک گروه اقتصادی خاص نیست؛ بلکه هم در اقتصادهای پیشرفتهای که از شفافیت نظارتی و زیرساختهای نهادی بهرهمند هستند و هم در بازارهای نوظهوری که پذیرش رمزارز بهدلیل نیازهای واقعی مانند حواله، دسترسی به دلار دیجیتال یا بانکداری موبایلی در حال گسترش است، رشد همجهت مشاهده میشود.

با این حال، نکته قابلتوجهی در مورد گروه کشورهای کمدرآمد (Low-Income Countries – LIC) وجود دارد. این دسته شامل کشورهایی است که معمولا انتظار نمیرود سطوح بالایی از استفادهی پایدار از رمزارز داشته باشند؛ اما همین ترکیب خاص موجب میشود که دادههای این گروه نوسانات شدیدی را نشان دهد؛ یعنی دورههای رشد سریع و سپس افت ناگهانی.

این نوسانات اغلب تحت تاثیر عواملی مانند شوکهای سیاستی، محدودیتهای ارتباطی و نقدینگی، و بیثباتیهای ناشی از درگیریها یا بحرانهای داخلی هستند. بهعنوان مثال، افغانستان از جمله کشورهای گروه کمدرآمد است که طبق مشاهدات Chainalysis پس از خروج نیروهای ایالات متحده در سال ۲۰۲۱، بهطور موقت تمام فعالیت رمزارزی خود را از دست داد.

- در اقتصادهای با درآمد بالا (مثل آمریکا، کرهجنوبی، بریتانیا): محرک اصلی، سرمایهگذاری نهادی و تنوع داراییهای مالی است.

- در اقتصادهای متوسط رو به بالا (مثل برزیل و ترکیه): محرک اصلی، محافظت در برابر تورم و کاهش ارزش پول ملی است.

- در اقتصادهای متوسط رو به پایین (مثل هند، پاکستان، و ویتنام): رمزارز ابزار دسترسی به خدمات مالی و انتقال پول بینالمللی است.

- در اقتصادهای کمدرآمد: پذیرش واکنشی موقتی به بحرانهای پولی یا بانکی است و کمتر ساختارمند.

بنابراین اگرچه در نمودارهای جهانی، شاخص پذیرش در کشورهای کمدرآمد نیز نشانههایی از رشد نشان میدهد، اما این رشد نوسانی و شکننده است. پایداری واقعی در این کشورها منوط به بهبود مسیرهای ورود (on-ramp)، تدوین مقررات شفاف، و گسترش زیرساختهای مالی و دیجیتال پایهای خواهد بود.

چرا در کشورهای کمدرآمد پذیرش کریپتو نوسانی و شکننده است؟

Chainalysis با دقت به مسئله شکنندگی پذیرش در LICها اشاره کرده است. شاید بتوان دلایل اصلی این مساله را زیرساخت اینترنت ضعیف یا ناپایدار، وابستگی زیاد به اپلیکیشنهای خارجی برای تراکنش و نبود مسیرهای ساده برای تبدیل رمزارز به پول محلی دانست. در نتیجه، حتی اگر در برههای از زمان پذیرش جهش کند (مثلا در پاسخ به بحران ارزی یا محدودیت بانکی)، معمولا پایدار نیست. از نظر تحلیلی، این مسئله نشان میدهد که پذیرش رمزارز در کشورهای کمدرآمد بیشتر تابع شوکهاست تا روندها.

تا به اینجا پذیرش کریپتو در سطح جهان را بهصورت کلی طبق گزارش چینالیسیس بررسی و نقد کردیم. همانطور که ابتدای مقاله گفتیم، الان نوبت این است که سه بخش «آسیا و اقیانوسیه»، «آمریکای شمالی» و خاورمیانه را بهصورت مجزا و دقیقتر بررسی کنیم.

آسیا و اقیانوسیه: شتابگیری پذیرش رمزارز با مسیرهای متفاوت

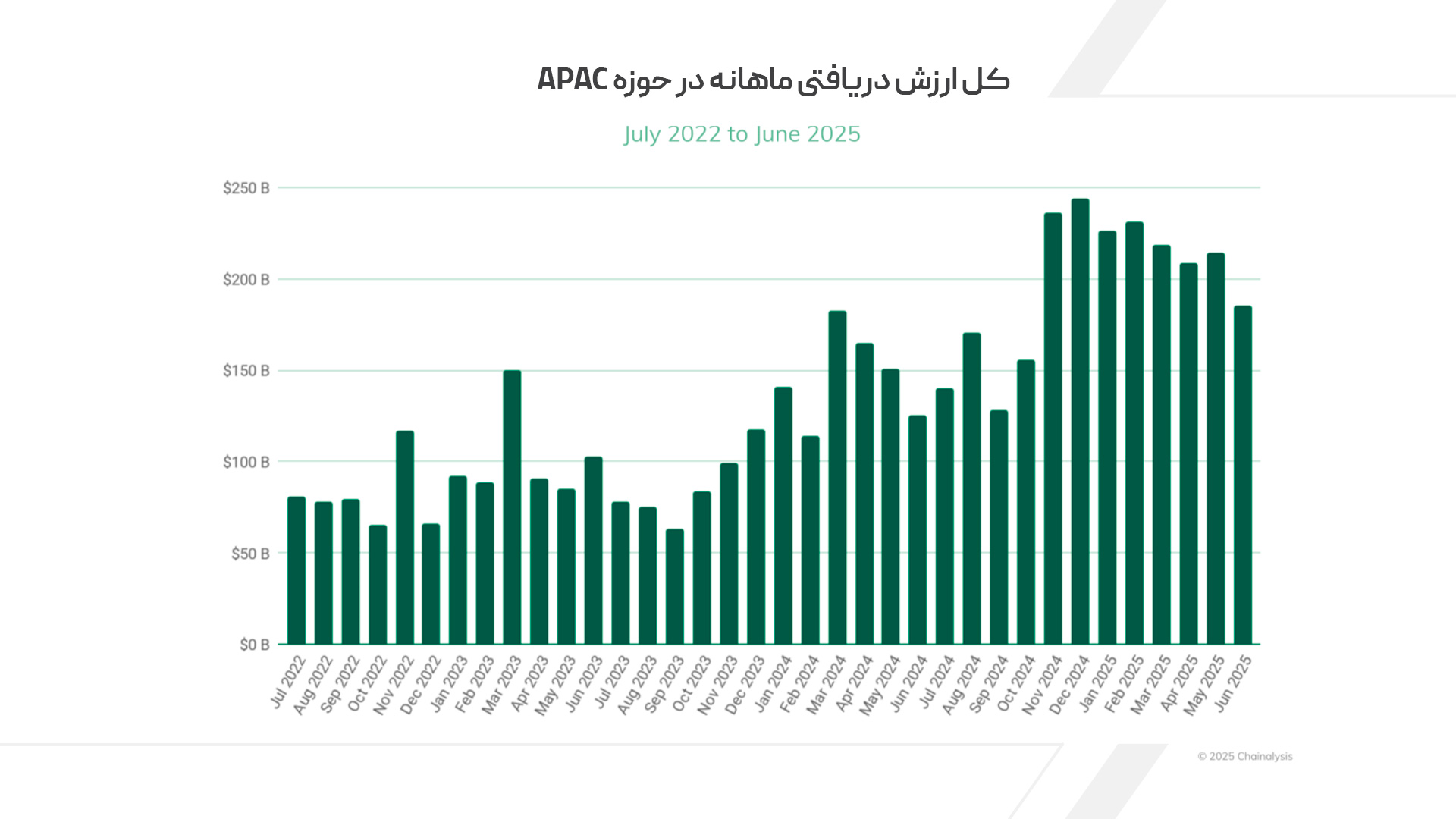

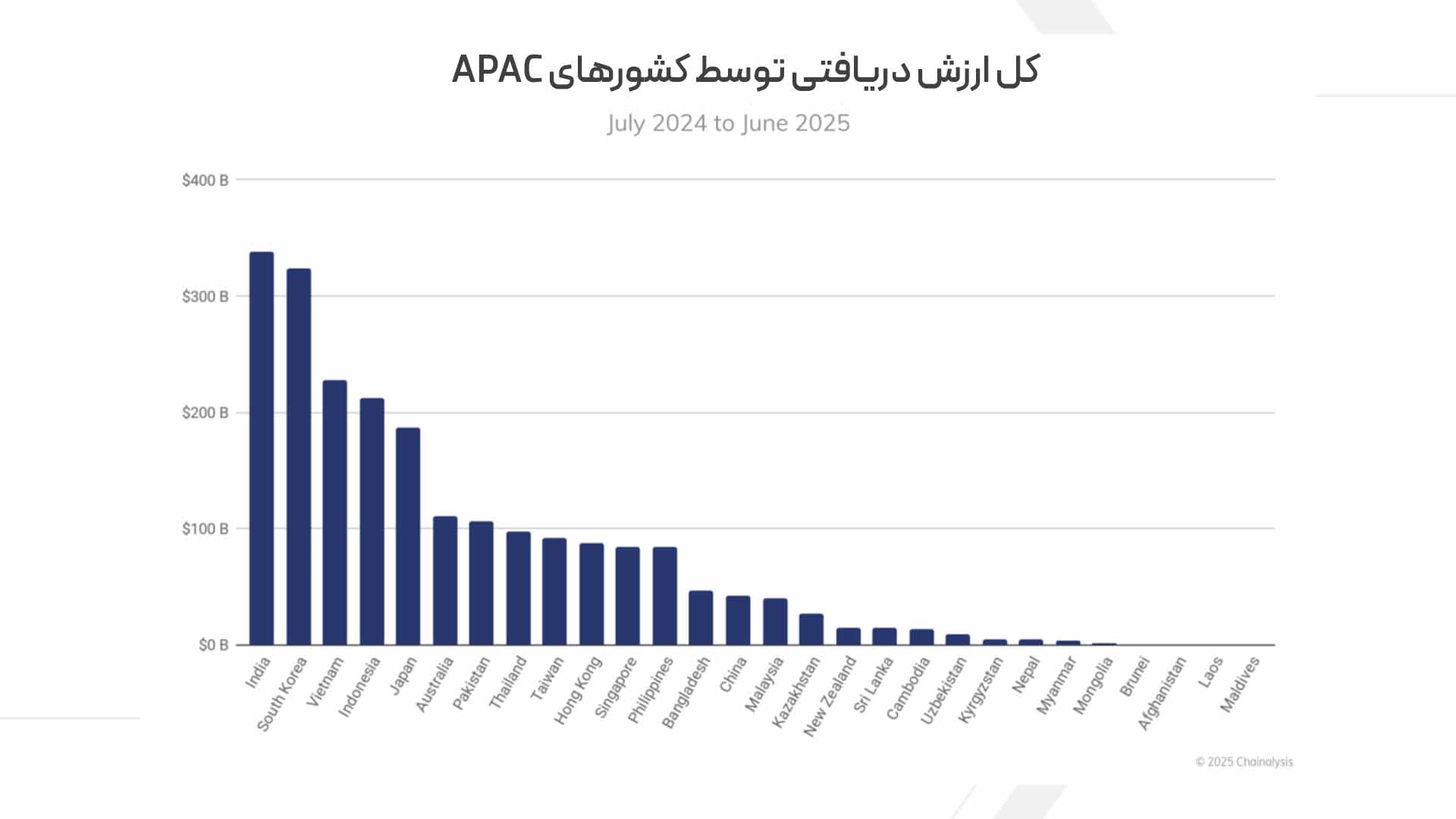

منطقه آسیا و اقیانوسیه (APAC) در سالهای اخیر به یکی از متنوعترین و پویاترین قطبهای رمزارز جهان تبدیل شده است. هر کشور در این منطقه مسیر خاص خود را در پذیرش و استفاده از رمزارز طی میکند. هند با ارزش تراکنش ۳۳۸ میلیارد دلار بزرگترین بازار منطقه است و پذیرش گسترده مردمی را با شکافهای ساختاری نظام مالی ترکیب کرده است. مهاجران برای ارسال پول، جوانان برای کسب درآمد جانبی، زیرساختهایی چون UPI و eRupi و حمایت نهادهایی مانند Bharat Web3 Association باعث شدهاند رمزارز به بخشی از زندگی اقتصادی روزمره تبدیل شود.

در کرهجنوبی، رمزارزها بیشتر به شکل سهام معامله میشوند؛ نقدشونده، سفتهبازانه و در دل جریان اصلی بازار. این کشور دومین بازار بزرگ منطقه است و همزمان قوانین جدیدی مانند قانون حمایت از کاربران دارایی مجازی ۲۰۲۴ (Virtual Asset User Protection Act) ساختار صرافیهای داخلی و رفتار کاربران را متحول کرده است. در سوی دیگر، ویتنام از رمزارز بهعنوان زیرساخت مالی روزمره استفاده میکند؛ از حوالهها گرفته تا بازیهای بلاکچینی و پسانداز.

پاکستان الگوی متفاوتی دارد. جمعیت جوان و موبایلمحور این کشور همراه با ۳۵ میلیارد دلار حواله سالانه، از استیبلکوینها برای محافظت در برابر تورم و دریافت دستمزد استفاده میکنند. دولت پاکستان نیز بهجای ممنوعیت، اکنون بهسمت قانونگذاری رسمی پیش میرود تا این رشد مردمی را کنترل و حمایت کند.

در میان بازارهای کوچکتر، کشورهایی مانند استرالیا، سنگاپور و هنگکنگ با رویکردی نهادیتر پیش میروند. استرالیا با اصلاح قوانین ضد پولشویی و نظارت بر صرافیها زمینه بازار بالغتری را ایجاد کرده و در مقابل، سنگاپور و هنگکنگ با استانداردهای سختگیرانه و سیاستهای شفاف، در مسیر تبدیلشدن به هابهای مالی دیجیتال منطقه قرار گرفتهاند.

وضعیت کریپتو در ژاپن چگونه است؟

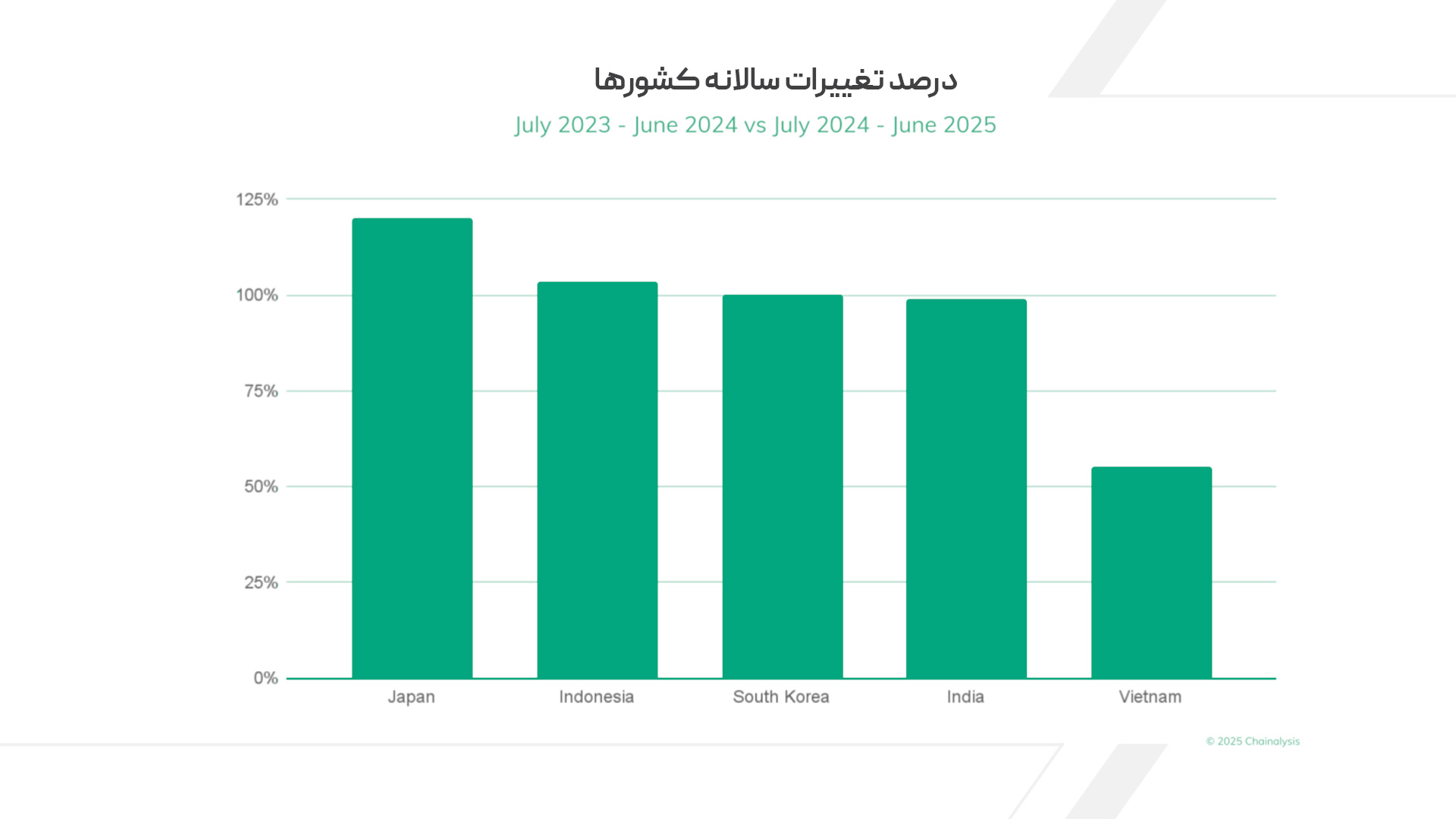

در میان پنج بازار بزرگ رمزارزی آسیا و اقیانوسیه، ژاپن در سال ۲۰۲۵ سریعترین رشد را تجربه کرده و ارزش تراکنشهای درونزنجیرهای آن نسبت به سال قبل ۱۲۰ درصد افزایش یافته است؛ رشدی بالاتر از اندونزی، کرهجنوبی، هند و ویتنام. این جهش در حالی رخ داده که بازار ژاپن طی سالهای گذشته نسبتا آرام بوده و اکنون تحت تاثیر اصلاحات نظارتی و مالیاتی قرار گرفته است.

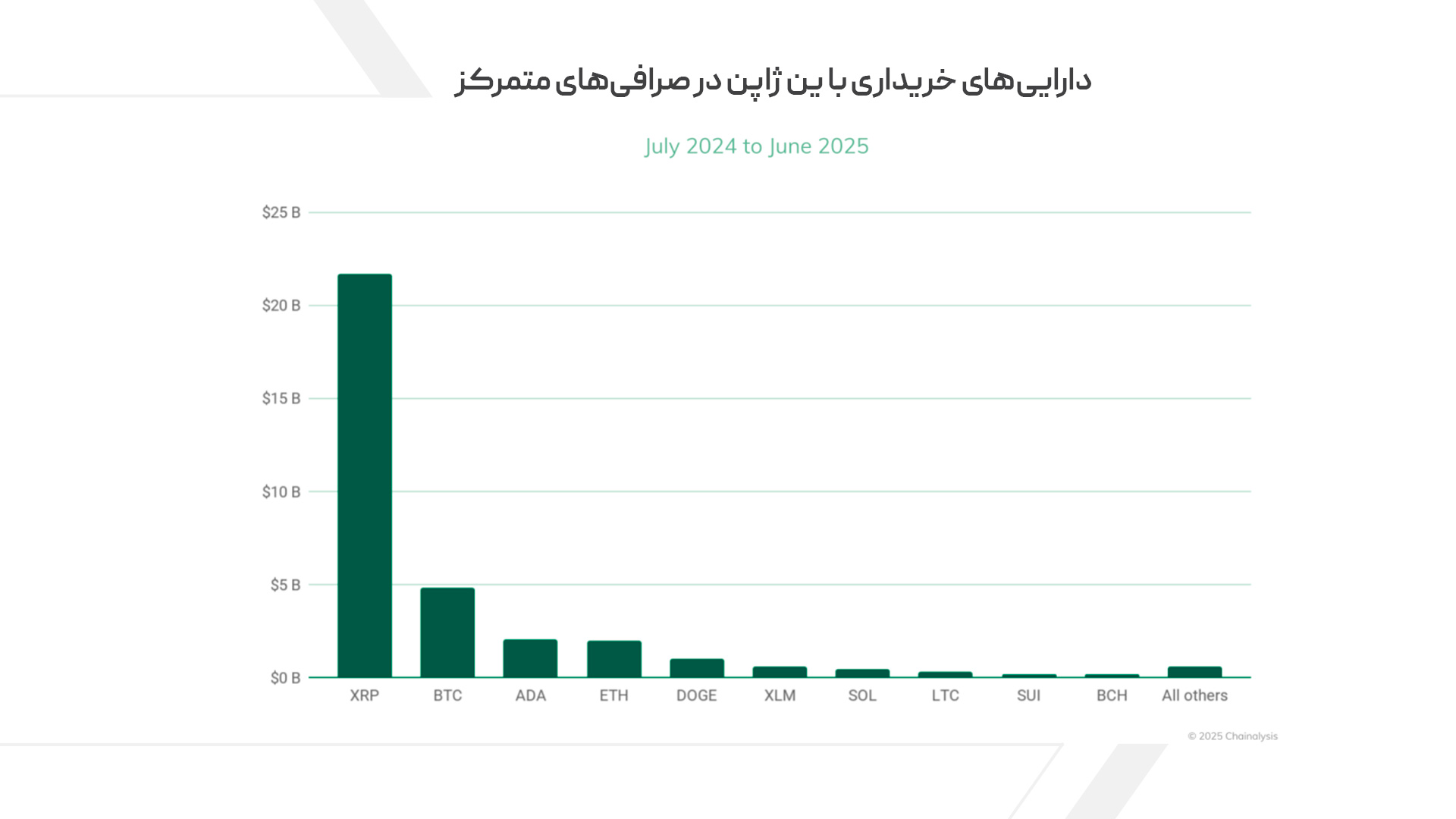

بیشترین ارزی که با ین ژاپن خریداری شده، ریپل است. این رمزارز با ۲۱.۷ میلیارد دلار حجم معاملات، سهمی بسیار بیشتر از بیتکوین (۴.۷ میلیارد دلار) و کاردانو (۲ میلیارد دلار) داشته است. این برتری نشان میدهد که سرمایهگذاران ژاپنی به کاربرد واقعی ریپل در آینده خوشبین هستند؛ بهویژه بهدلیل همکاری شرکت Ripple با گروه مالی بزرگ SBI Holdings. اکنون توجه بازارها به این است که استیبلکوینهایی مانند USDC و JPYC در آینده چطور میتوانند در این بازار جایگاه پیدا کنند.

اصلاح قوانین برای بهرسمیت شناختن رمزارزها بهعنوان ابزار سرمایهگذاری، برنامه اصلاح مالیات رمزارز و صدور مجوز نخستین استیبلکوین با پشتوانه ین ژاپن از مهمترین محرکهای این رشد هستند. در مقابل، رشد سایر کشورها مانند هند، کرهجنوبی و اندونزی ادامهی روندهای موجود در بازارهای پرحجم قبلی است، در حالی که نرخ رشد پایینتر ویتنام (۵۵٪) نشان میدهد آن بازار به مرحلهی بلوغ و ثبات رسیده است.

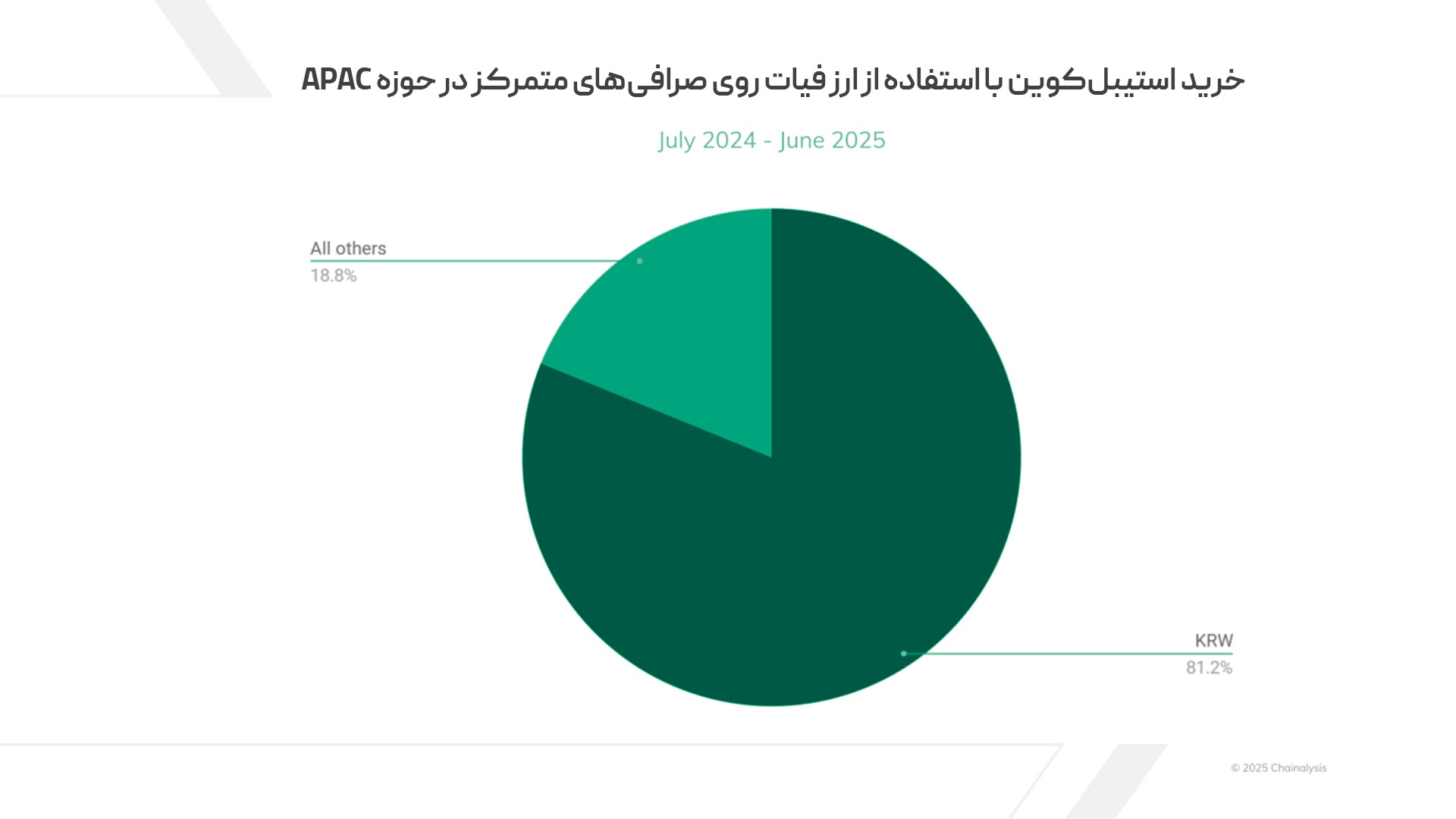

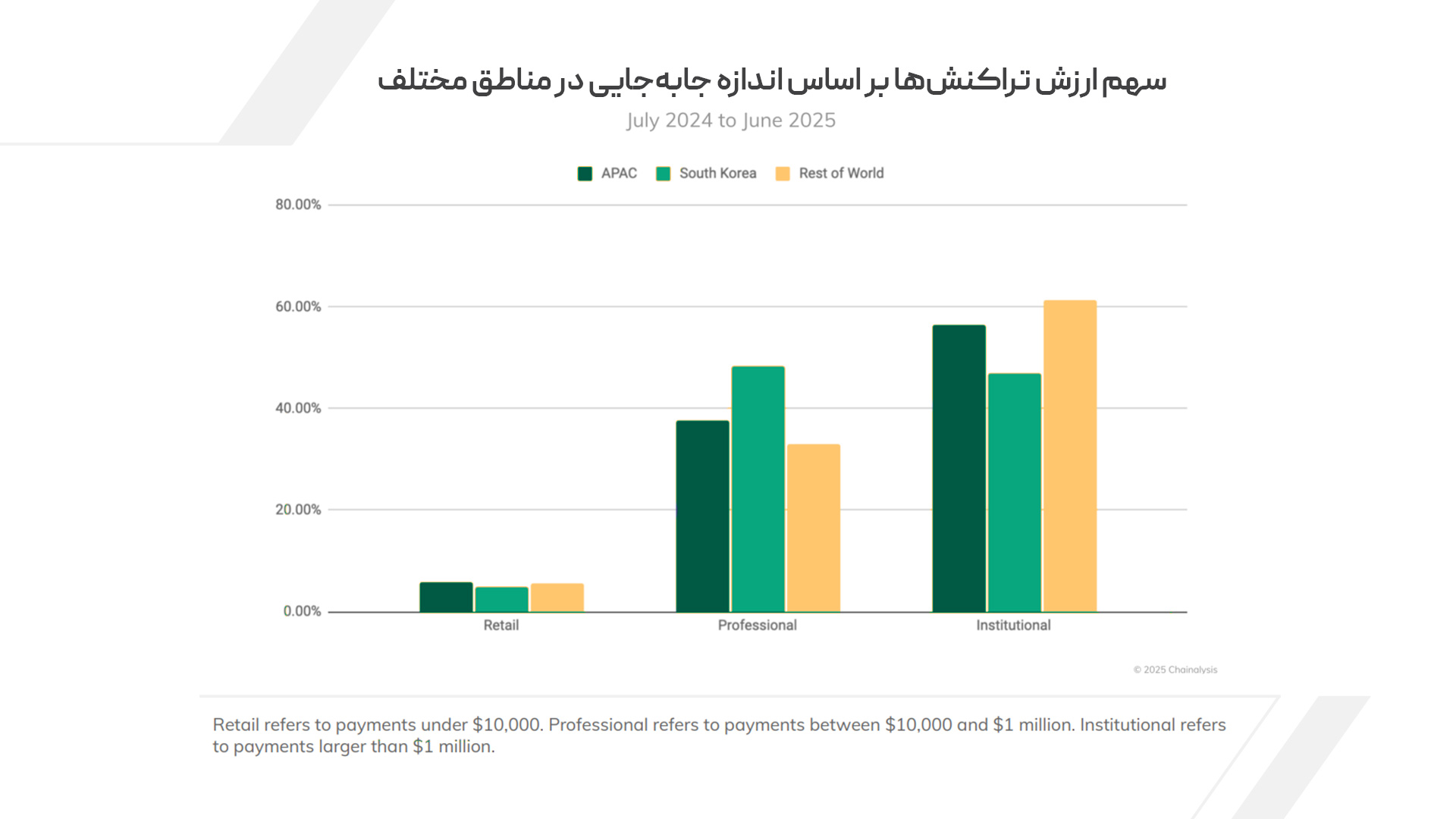

بازار کره جنوبی تحت تاثیر تریدرهای حرفهای و استیبلکوینها

بازار رمزارز کرهجنوبی در سال ۲۰۲۵ با رشد چشمگیر استفاده از استیبلکوینها و حضور فعال تریدرهای حرفهای شناخته میشود. از دسامبر ۲۰۲۳، صرافیهای بزرگ این کشور مانند Bithumb و Coinone جفتارزهای USDT/KRW را عرضه کردند و حجم خرید استیبلکوین با وون کره طی ۱۲ ماه به ۶۴ میلیارد دلار رسید. این روند نشاندهنده تقاضای بالای معاملهگران برای نقدینگی و پوشش ریسک است. در نتیجه، قانونگذاران کره اکنون بهدنبال ایجاد چارچوب قانونی برای استیبلکوینهای با پشتوانه وون هستند، اما تمرکز بیشازحد بر صدور استیبلکوین و بیتوجهی به نحوه توزیع، فهرستشدن در صرافیها و استفاده در سیستم پرداخت، یکی از نقاط ضعف سیاستگذاری فعلی محسوب میشود.

در سطح تراکنشهای درونزنجیرهای، تقریبا نیمی از کل فعالیت رمزارزی کره در بازه ۱۰ هزار دلار تا ۱ میلیون دلار انجام میشود؛ یعنی در سطح تریدرهای حرفهای. این سهم بالا نشاندهنده فرهنگی فعال در معاملهگری و رشد بازار بالغ رمزارز در این کشور است. با وجود محدودیتهای فعلی برای نهادهای بزرگ، اصلاحات تازه نظارتی بهتدریج مسیر را برای ورود شرکتها و موسسات مالی به بازار باز میکند؛ تحولی که میتواند ساختار بازار کره را متنوعتر و پویاتر کند.

آمریکای شمالی: ایالات متحده چگونه در حال شکلدهی به آیندهی مالی دیجیتال است؟

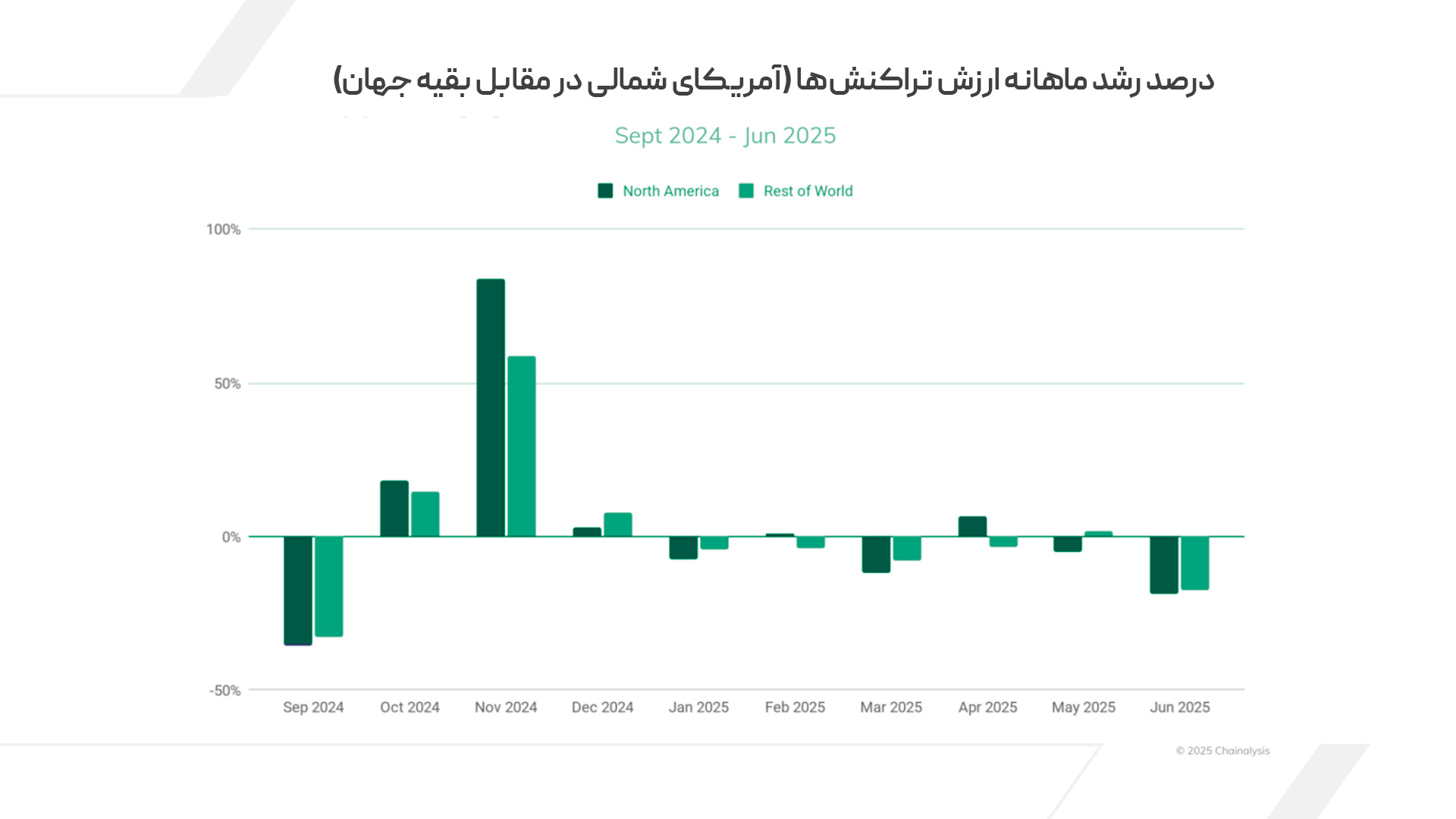

در سال ۲۰۲۵، آمریکای شمالی دومین منطقه بزرگ جهان از نظر فعالیت رمزارزی است و حدود ۲۶ درصد از کل تراکنشهای رمزارز جهان را به خود اختصاص داده است. این منطقه بیش از ۲.۳ تریلیون دلار تراکنش رمزارزی ثبت کرد و در دسامبر ۲۰۲۴ با ۲۴۴ میلیارد دلار در یک ماه به اوج رسید. همزمان با انتخابات ریاستجمهوری ترامپ و سیاستهای پولی تسهیلشده، موجی از خوشبینی بازار و رشد تقاضا برای رمزارزها ایجاد شد. این رشد با جهش در تراکنشهای استیبلکوین و ورود سرمایههای نهادی به بازار از طریق ETFهای بیتکوین همراه بود.

در مقایسه با سایر مناطق، بازار رمزارز در آمریکای شمالی نوسانپذیری بیشتری دارد، چون بخش عمده فعالیت آن از سوی سرمایهگذاران نهادی و تریدرهای حرفهای انجام میشود. نرخ رشد ماهانه تراکنشها بین سپتامبر ۲۰۲۴ تا ژوئن ۲۰۲۵ از کاهش ۳۵٪ تا جهش ۸۴٪ در نوسان بود؛ نشانهای از حساسیت بالا نسبت به تغییرات احساسات بازار و سیاستهای اقتصادی. در مقابل، دیگر مناطق مانند آسیا یا آمریکای لاتین الگوهای پایدارتر و کاربردیتر دارند؛ جایی که رمزارز بیشتر برای پرداخت و حواله استفاده میشود تا سرمایهگذاری.

با وجود رشد چشمگیر سرمایهگذاران نهادی، کاربران خُرد در آمریکای شمالی هنوز نقش بزرگی در بازار دارند. کاربران آمریکایی بیش از ۲.۷ تریلیون دلار بیتکوین، ۱.۵ تریلیون دلار اتریوم و ۴۵۴ میلیارد دلار تتر خریداری کردند. سهم بیتکوین در تمام معاملات رمزارز با ارزهای فیات طی چهار سال اخیر در سطح ثابت ۴۲ درصد باقی مانده است؛ نشانهای از ثبات جایگاه بیتکوین بهعنوان دارایی اصلی ورود کاربران جدید به بازار رمزارز.

مرکز قدرت نهادی رمزارز

در سال ۲۰۲۵، ایالات متحده شاهد تغییر بزرگ در سیاستهای نظارتی رمزارز بوده است. نهادهایی مثل SEC، OCC و CFTC دستورالعملهای محدودکننده گذشته را لغو کرده و بهجای آن چارچوبهای شفاف و اجرایی جدیدی وضع کردهاند که به بانکها و موسسات مالی اجازه میدهد، آزادانهتر وارد بازار رمزارز شوند. حتی کارگروه ریاستجمهوری با هدف تبدیل آمریکا به «پایتخت رمزارز جهان»، پیشنهادهایی رسمی برای توسعه بازار ارائه کرده است.

این تغییرات نشانه فاصله گرفتن دولت از سیاستهای سختگیرانه سابق است. کمیسیون بورس آمریکا (SEC) بخشی از پروندههای پیگرد و تحقیقاتش را متوقف کرده و بهجای «تنظیمگری از طریق مجازات»، مسیر تنظیمگری از طریق همکاری را در پیش گرفته است. سایر نهادها نیز راه را برای حضور بیشتر بانکها و صندوقهای سنتی در داراییهای دیجیتال باز کردهاند.

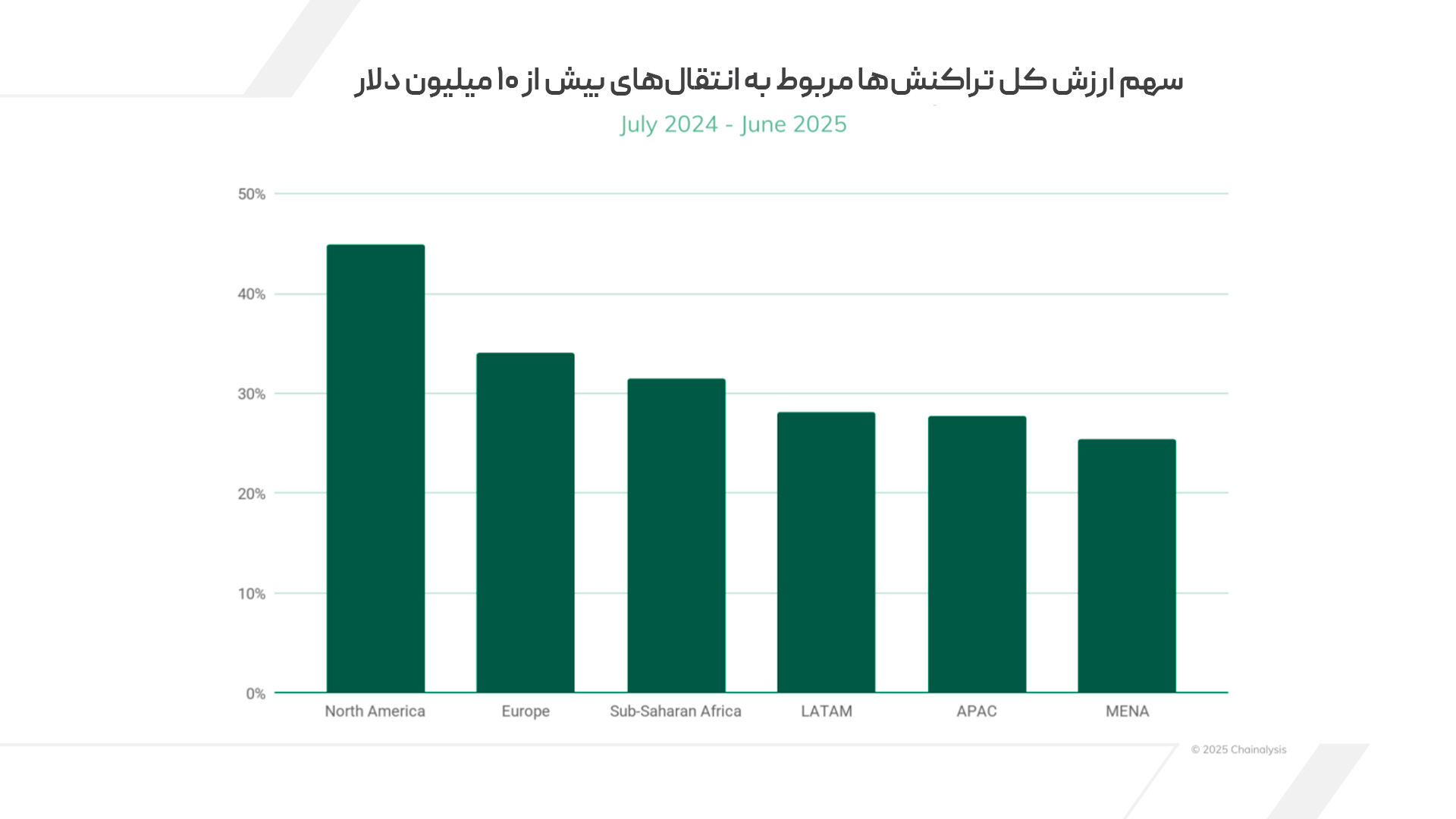

نتیجهی این رویکرد جدید، تبدیل آمریکای شمالی به مرکز اصلی فعالیتهای رمزارزی نهادی است. حدود ۴۵٪ از کل ارزش تراکنشهای رمزارز جهان مربوط به انتقالهای بالای ۱۰ میلیون دلار در آمریکای شمالی است — در حالی که سهم اروپا تنها ۳۴٪ است. این اختلاف نشان میدهد بازار رمزارز در غرب دیگر پدیدهای خُرد و تجربی نیست؛ بلکه به ستون جدیدی از ساختار مالی جهانی بدل شده است.

انفجار توکنیزهسازی و ETFها

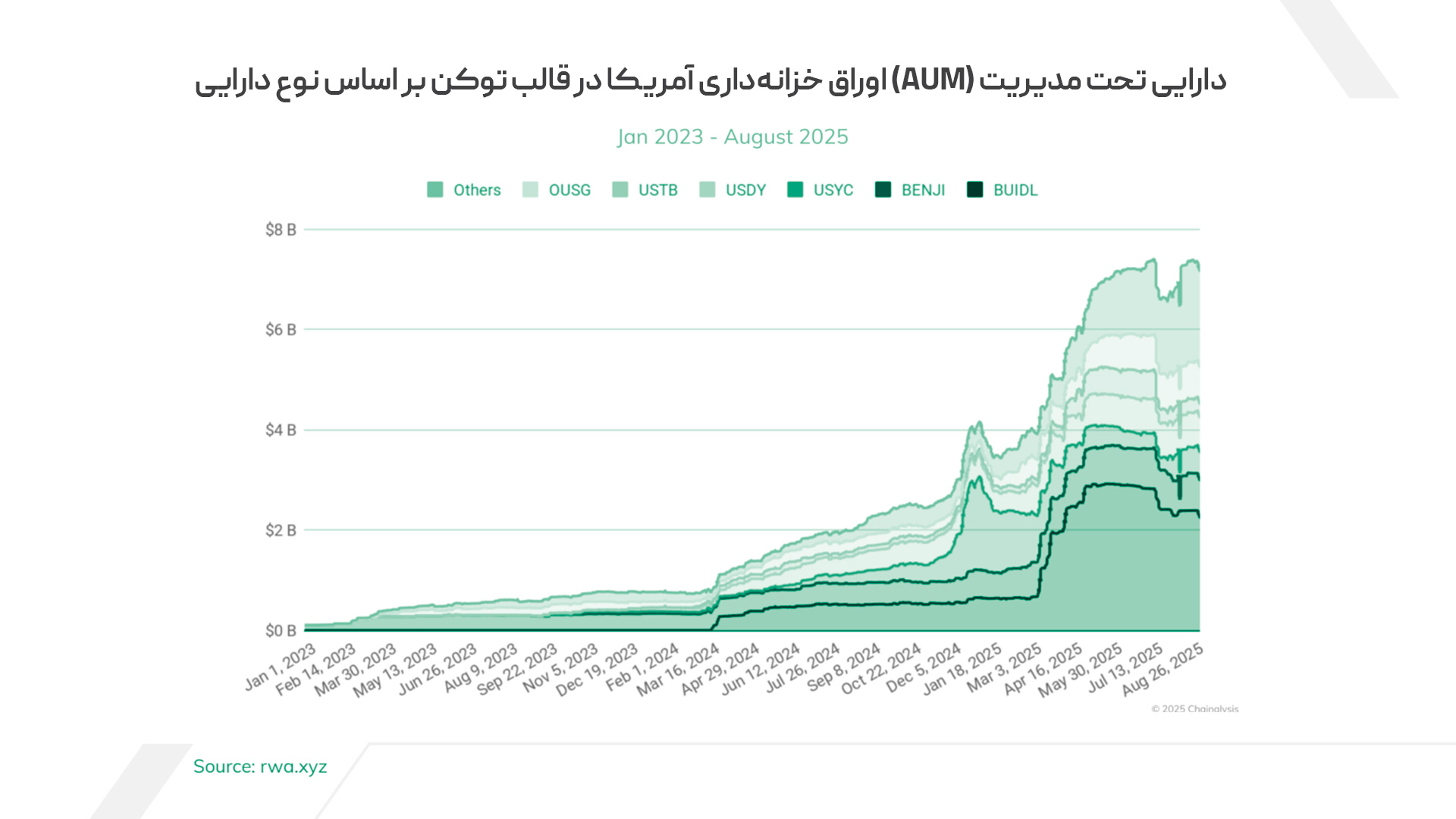

آمریکا در سال ۲۰۲۵ شاهد ادغام سریع دنیای مالی سنتی با اکوسیستم رمزارز است. دو حوزه بیش از همه رشد کردهاند: توکنیزهسازی داراییهای واقعی – RWA (بهویژه اوراق خزانهداری) و ETFهای رمزارزی. ارزش داراییهای تحت مدیریت در صندوقهای توکنیزهشده اوراق خزانه از ۲ میلیارد دلار در ۲۰۲۴ به بیش از ۷ میلیارد دلار در ۲۰۲۵ رسید. این رشد نشاندهنده عطش سرمایهگذاران برای داراییهایی است که هم بازده دارند، هم قانونی و درونزنجیرهایاند. در دوره نرخ بهره بالا، این نوع داراییها برای سرمایهگذاران رمزارزی و موسسات مالی که بهدنبال بازدهی پایدار هستند، بسیار جذاب شدهاند.

بازار ETFهای بیتکوین نیز با سرعت بیسابقهای گسترش یافته است. تا اواسط ۲۰۲۵، ارزش دارایی تحت مدیریت این ETFها به حدود ۱۷۹.۵ میلیارد دلار رسیده که بیش از ۱۲۰ میلیارد دلار آن مربوط به صندوقهای آمریکایی است. این ابزارها به سرمایهگذاران اجازه میدهند بدون نیاز به کیفپول رمزارزی، در معرض خرید و فروش بیتکوین قرار بگیرند. ETFهای اتریوم نیز با ۲۴ میلیارد دلار دارایی در حال رشدند و احتمال صدور ETFهای سولانا در آمریکا نشان میدهد رمزارزها در حال تبدیلشدن به طبقه رسمی داراییهای قابل سرمایهگذاری هستند.

این تحول موقعیت ایالات متحده را بهعنوان مرکز جهانی سرمایهگذاری در داراییهای دیجیتال تقویت کرده است. ورود سرمایه نهادی از مسیر ETFها باعث شده تقاضای بیتکوین به سیاستهای پولی و چرخههای بازار آمریکا گره بخورد؛ یعنی رمزارز بیش از هر زمان دیگری به ساختار اقتصاد کلان آمریکا وابسته شده است. این روند اگرچه نوسانپذیری بازار را بیشتر میکند، اما جایگاه آمریکا را بهعنوان هاب اصلی سرمایهگذاری نهادی رمزارز در جهان تثبیت کرده و نفوذ مالیاش را به لایههای جدیدی از اقتصاد دیجیتال جهانی گسترش داده است.

دلار آمریکا، فراتر از مرزها

در سال ۲۰۲۵، استیبلکوینهای دلاری عملا دلار آمریکا را به پولی بدون مرز تبدیل کردهاند. حجم تراکنشهای آنها بهطور متوسط بیش از ۲ تریلیون دلار در ماه است و در نیمه نخست سال به مجموع ۱۲.۷ تریلیون دلار رسیده (رشدی بیش از ۱۶۰ درصد نسبت به سال گذشته). این ارقام نشان میدهند که داراییهای دیجیتالِ مبتنی بر دلار اکنون جزئی از ساختار مالی جهانی شدهاند؛ هم در بازارهای رمزارزی بهعنوان ابزار تسویهحساب و هم در اقتصاد واقعی بهعنوان راهی برای انتقال پول و پسانداز در کشورهایی که دسترسی بانکی محدودی دارند.

دولت جدید آمریکا نیز با قانون تازهی GENIUS Act (مصوب ژوئیه ۲۰۲۵ – خرداد ۱۴۰۴) مسیر را برای کنترل و گسترش این روند هموار کرده است. این قانون برای استیبلکوینهای بزرگ (بیش از ۱۰ میلیارد دلار) نظارت فدرال و برای پروژههای کوچکتر نظارت ایالتی در نظر گرفته است. هدف دوگانهی این قانون، از یک سو حفاظت از مصرفکننده و از سوی دیگر تثبیت سلطه دلار بهعنوان ارز ذخیرهی جهانی است. در نتیجه، استیبلکوینها نهتنها ابزار مالی نوین، بلکه ابزار ژئوپولیتیکی جدید آمریکا برای حفظ نفوذ پولی در جهان محسوب میشوند.

پذیرش کریپتو در آمریکا در چه وضعیتی قرار دارد؟

تغییرات گسترده نظارتی در آمریکا، دسترسی همزمان سرمایهگذاران نهادی و کاربران عادی به بازار رمزارز را تسهیل کرده است. والاستریت با ETFها و ابزارهای مالی جدید وارد بازی شده و سرمایهگذاران خُرد هم از طریق صرافیها و استیبلکوینها فعال ماندهاند. این ترکیب باعث شده ایالات متحده به مرکز جهانی سرمایهگذاری و نوآوری رمزارزی تبدیل شود.

در همین حال، رشد جهانی استیبلکوینهای دلاری نفوذ مالی آمریکا را به فراتر از مرزهایش گسترش داده و دلار را به هسته اصلی اقتصاد رمزارزی جهان بدل کرده است. با تداوم روند قانونگذاری مثبت و افزایش تقاضای نهادی، انتظار میرود آمریکا در سال آینده به رتبه نخست پذیرش جهانی رمزارز برسد و عملا نقش رهبری در آیندهی اقتصاد دیجیتال را تثبیت کند.

خاورمیانه و شمال آفریقا: مسیرهای متضاد رمزارز در MENA

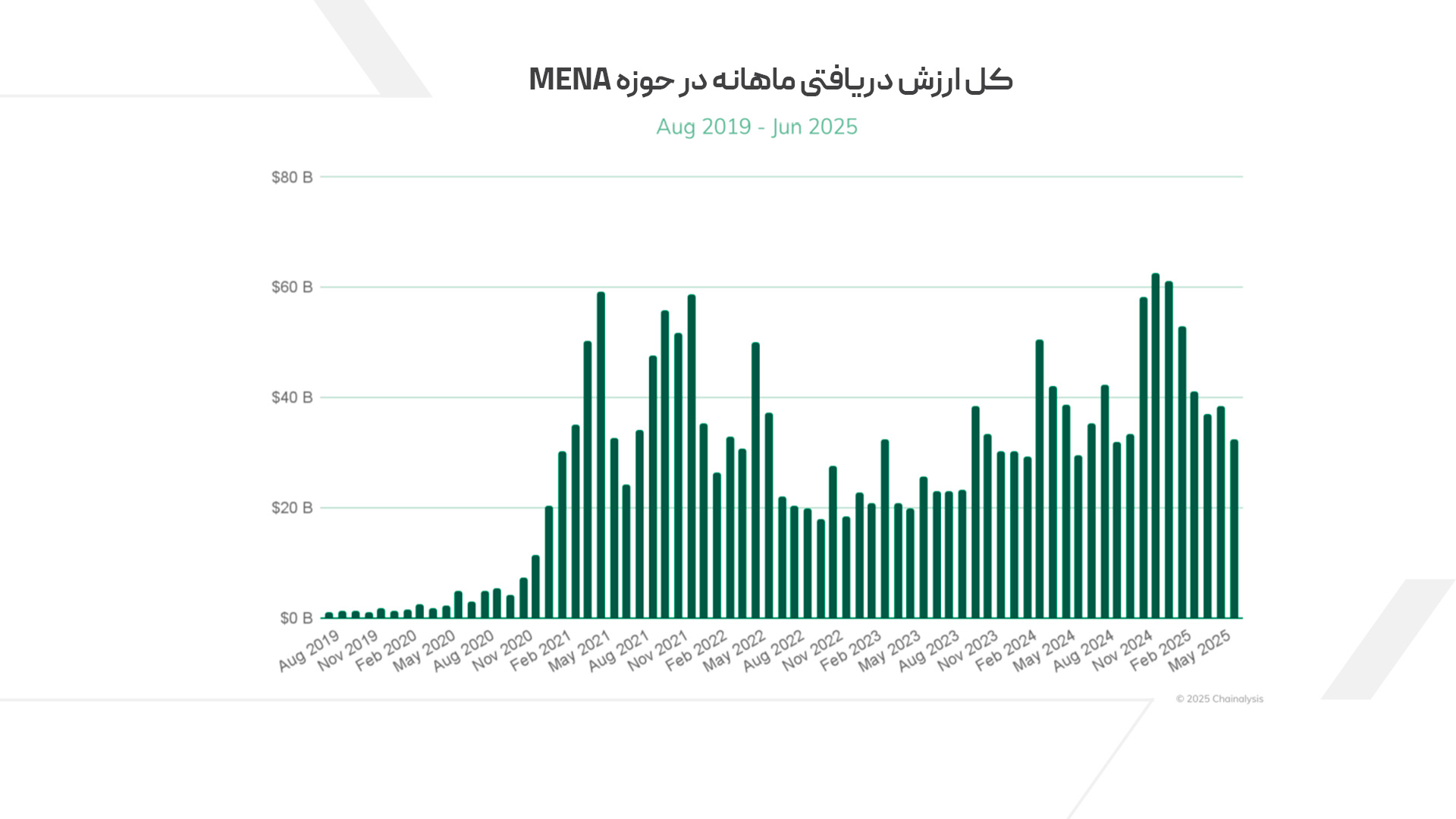

منطقه خاورمیانه و شمال آفریقا (MENA) در سال ۲۰۲۵ به یکی از جالبترین نمونههای پذیرش رمزارز در جهان تبدیل شده است؛ بهطوریکه حجم تراکنشهای رمزارزی در دسامبر ۲۰۲۴ به اوج بیش از ۶۰ میلیارد دلار رسید. هرچند در سال ۲۰۲۵ رشد بازار کمی آرامتر شده، اما رشد سالانه همچنان قدرتمند است و در اواخر ۲۰۲۴ شاهد رکورد تاریخی جریانهای ماهانه بودیم. این پایداری، با وجود فشارهای اقتصادی و تنشهای ژئوپولیتیکی منطقه، نشان میدهد که رمزارز در ساختار مالی خاورمیانه جایگاه تثبیتشدهای پیدا کرده است.

نرخ رشد ۳۳ درصدی MENA در مقایسه با مناطقی مثل آسیا و اقیانوسیه (۶۹٪) یا آمریکای لاتین (۶۳٪) کمتر است، اما پویاییهای درونی هر کشور نشان میدهد، رمزارزها در این منطقه کارکردهای متفاوتی دارند و بسته به شرایط محلی، نقشهای اقتصادی و اجتماعی متمایزی ایفا میکنند.

ترکیه در صدر شاخص منطقهای قرار دارد و با حدود ۲۰۰ میلیارد دلار تراکنش سالانه، تقریبا چهار برابر امارات متحده عربی (۵۳ میلیارد دلار) فعالیت دارد. در نهایت، ایران (با وجود شرایط تحریمی) همچنان سطح قابلتوجهی از فعالیت رمزارزی را حفظ کرده و اکوسیستم داخلی خودبسندهای را توسعه داده که با شرایط تحریم سازگار شده است.

توضیح درباره روششناسی:

برای ثبت و تحلیل کامل فعالیت رمزارزی در منطقه خاورمیانه و شمال آفریقا، تیم Chainalysis از روش جغرافیایی مبتنی بر دادههای وب (web-based geography methodology) برای بخش عمده تحلیل استفاده کرده است؛ اما دادههای مربوط به ایران در این روش در دسترس نیست. بنابراین، در بخش اختصاصی مربوط به ایران، فعالیتهای رمزارزی با تکیه بر تراکنشهای درونزنجیرهای مربوط به سرویسهای مشخص ایرانی ترسیم شده است. از آنجا که دادههای مربوط به ایران با روش متفاوتی از سایر کشورهای منطقه برآورد شدهاند، ایران در نمودارهای کلی و مقایسهای ابتدای این فصل لحاظ نشده است.

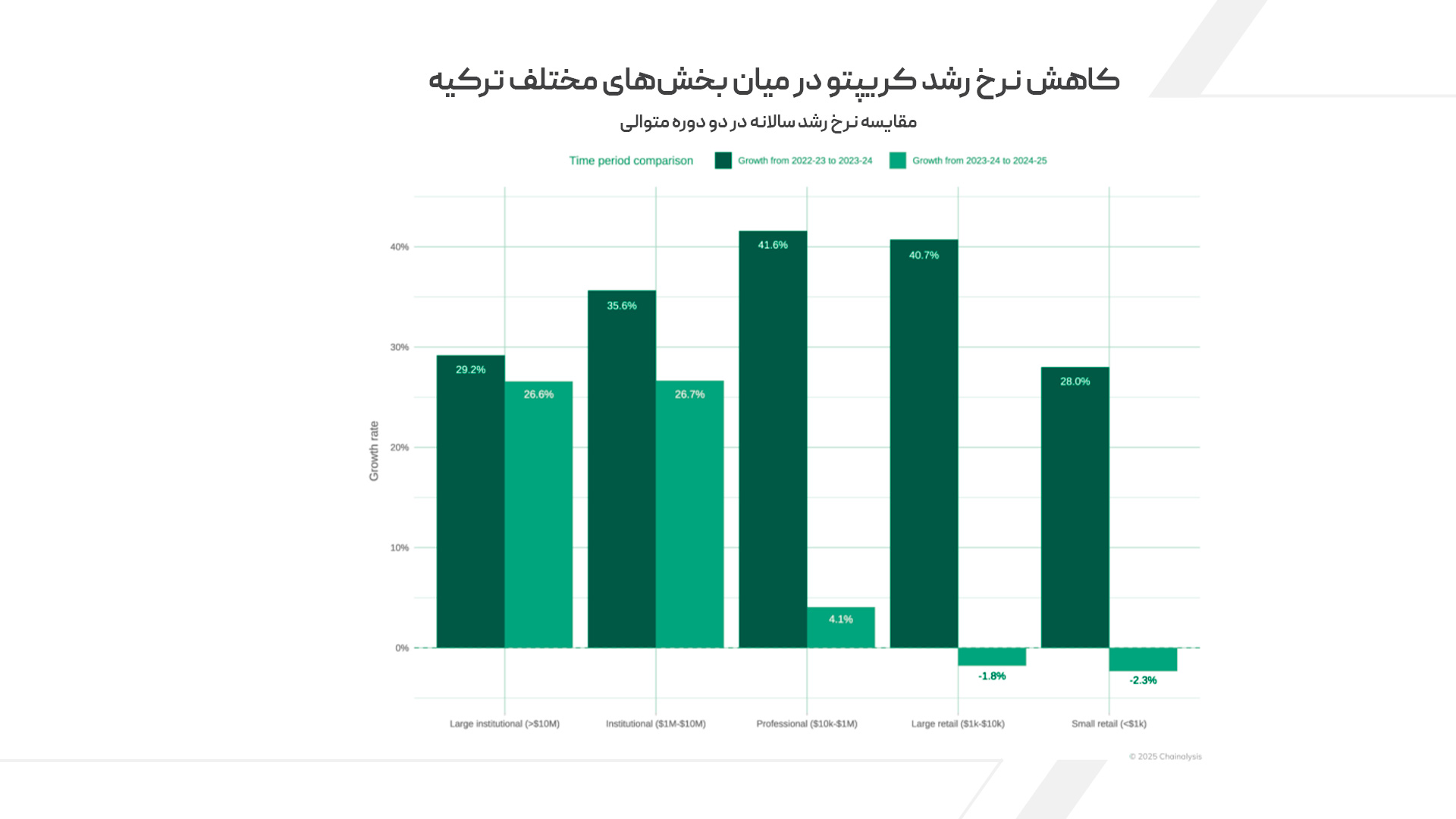

ترکیه: ورود عظیم سرمایههای رمزارزی در میان بحران اقتصادی

ترکیه در سال ۲۰۲۵ به یکی از بزرگترین بازارهای رمزارزی منطقهی MENA تبدیل شده و تا میانه سال حجم تراکنشهایش به حدود ۸۷۸ میلیارد دلار رسیده است. رشد چشمگیر پذیرش رمزارز در این کشور بیش از هر چیز ناشی از بحرانهای اقتصادی است: سقوط ارزش لیر، تورم دو رقمی و بیاعتمادی عمومی به نظام مالی باعث شده مردم و شرکتها رمزارز را بهعنوان پناهگاه سرمایه و زیرساخت مالی جایگزین انتخاب کنند. با وجود نوسانات شدید ارزی، جریان ورود رمزارزها به ترکیه همچنان صعودی است و پذیرش نهادی (Institutional adoption) در این کشور به سطحی رسیده که در میان اقتصادهای نوظهور کمنظیر است.

اما در مقابل، فعالیت کاربران خُرد بهطور محسوسی کاهش یافته است. در حالیکه رشد معاملات خُرد در سال ۲۰۲۳ حدود ۴۱٪ بود، این رقم در ۲۰۲۴ به نزدیک ۴٪ سقوط کرد و تراکنشهای کوچک حتی وارد رکود منفی شدند. این افت نشان میدهد که فشار تورم و کاهش درآمد، توان سرمایهگذاری مردم عادی را پایین آورده، درحالیکه سرمایهگذاران بزرگ همچنان برای حفظ ارزش داراییهایشان فعال ماندهاند. از سوی دیگر، مقررات سختگیرانه رمزارزی جدید ترکیه در ۲۰۲۴ (شامل الزامات KYC، محدودیت برداشت و کنترل معاملات اهرمی) نیز به کاهش مشارکت خُرد کمک کرده است. در نتیجه، بازار رمزارز ترکیه بیش از پیش به بازاری نهادی و متمرکز بر بازیگران بزرگ تبدیل شده است.

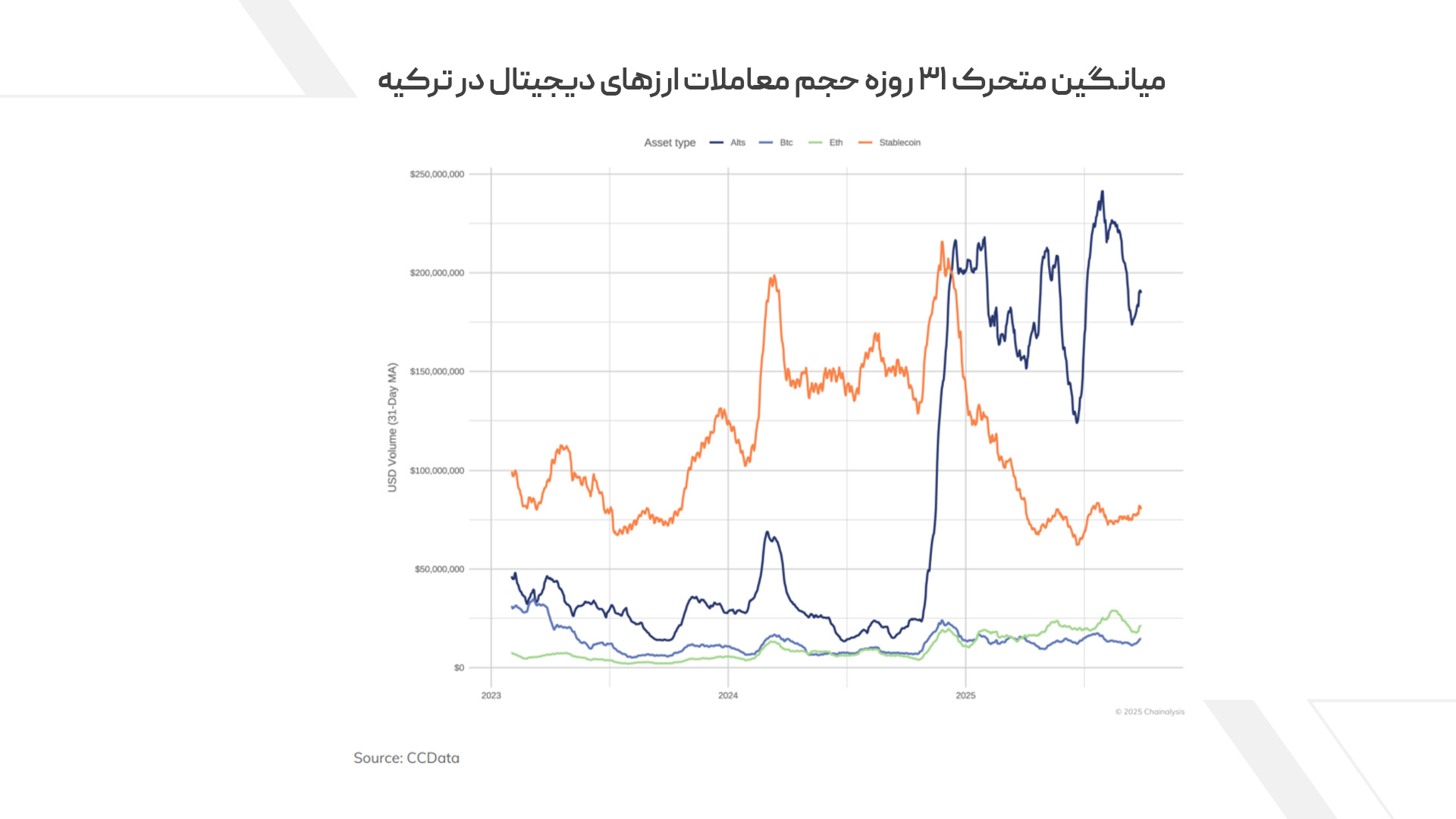

افزایش چشمگیر معاملات سفتهبازانه در آلتکوینها

در اواخر سال ۲۰۲۴، ترکیه شاهد افزایش چشمگیر معاملات آلتکوینها بود؛ بهطوریکه حجم معاملات از حدود ۵۰ میلیون دلار به بیش از ۲۴۰ میلیون دلار تا اواسط ۲۰۲۵ رسید و حتی از معاملات استیبلکوینها پیشی گرفت. این جهش همزمان با فشارهای اقتصادی و کاهش قدرت خرید مردم رخ داد و نشاندهنده چرخش معاملهگران خرد به سمت سفتهبازی پرریسک برای جبران زیانها یا کسب سود سریع است. این روند بیانگر تغییر جهت بازار از استفاده رمزارز برای حفظ ارزش به جستوجوی سودهای کوتاهمدت است؛ تغییری که میتواند برای ثبات بازار و سرمایهگذاران خرد خطرناک باشد.

ایران: رشد مقاوم در میانه تحریمهای فزاینده

در سال ۲۰۲۵، با وجود تشدید تحریمها و فشارهای اقتصادی اکوسیستم رمزارزی ایران رشد پایداری را حفظ کرده است. دادههای Chainalysis نشان میدهد تا اواسط سال، حجم ورودی رمزارزها به خدمات ایرانی ۱۱.۸٪ بیشتر از سال قبل بوده است. حتی پس از حملهی سایبری به صرافی نوبیتکس در اوایل ۲۰۲۵ که حدود ۹۰ میلیون دلار خسارت بر جای گذاشت، روند کلی بازار دچار وقفه جدی نشد. این تداوم رشد نشان میدهد که کاربران ایرانی به تحمل بالایی در برابر ریسکهای عملیاتی و فشارهای محیطی رسیدهاند و بازار رمزارز در کشور اکنون به بخشی از ساختار مالی غیررسمی تبدیل شده است.

در عین حال، دادهها نشان میدهد که ارتباط ایران با شبکه جهانی رمزارزها بهطور پیوسته در حال کاهش است. میانگین تعداد واسطههایی که لازم است تا دارایی از صرافیهای ایرانی به صرافیهای قانونی جهانی منتقل شود از ۱.۶ در ۲۰۲۱ به ۴.۱ در ۲۰۲۵ افزایش یافته است. علت این امر، از یکسو افزایش نظارت و ابزارهای ضدتحریمی در صرافیهای بینالمللی و از سوی دیگر تلاش کاربران ایرانی برای حفظ دسترسی از مسیرهای پیچیدهتر و چندمرحلهای است.

این وضعیت دو چهره متناقض دارد؛ از یک سو، نشاندهنده تابآوری و توان اکوسیستم ایران در حفظ پویایی خود است و از سوی دیگر، حاکی از شکلگیری بازاری جدا از جریان اصلی رمزارز جهان است. در واقع، هرچند حجم معاملات در ایران رو به افزایش است، اما این رشد با افزایش استقلال از نقدینگی جهانی و زیرساختهای بینالمللی همراه است؛ روندی که نشان میدهد ایران در حال حرکت بهسمت اقتصاد رمزارزی بومی و جزیرهای است.

امارات متحده عربی: آرامش در طوفان

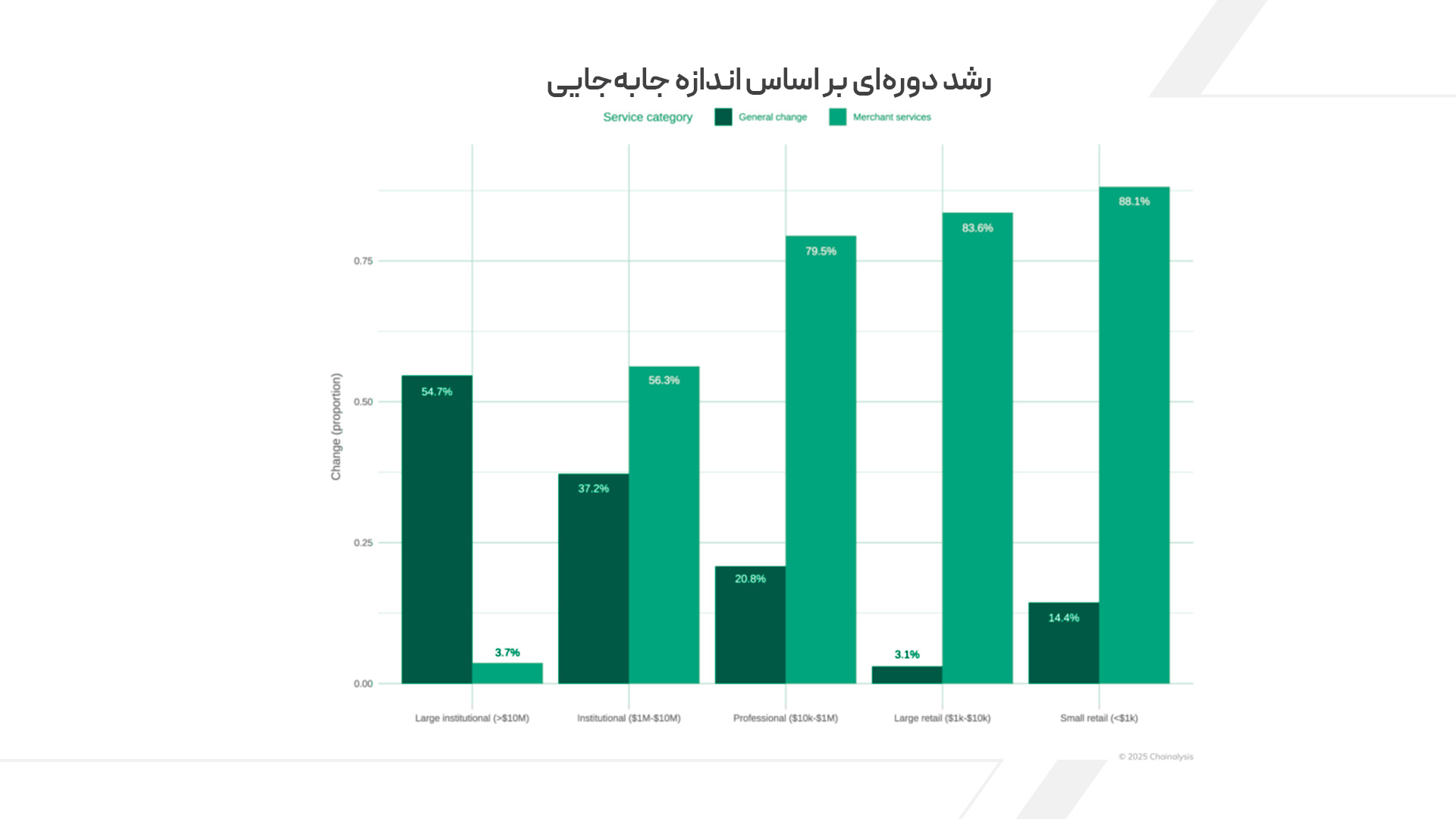

امارات متحده عربی با وجود تنشهای اقتصادی و سیاسی منطقه، یکی از باثباتترین بازارهای رمزارزی MENA باقی مانده است. این کشور با اجرای قوانین شفاف و سیاستهای کلان اقتصادی منسجم توانسته بیش از ۵۶ میلیارد دلار تراکنش رمزارزی ثبت کند؛ رشدی ۳۳ درصدی نسبت به سال قبل، که هرچند کندتر از دوره پیشین است، اما نشانه تداوم اعتماد و رشد پایدار در اکوسیستم رمزارز این کشور است.

تحلیل دادهها نشان میدهد کریپتوکارنسی در امارات در حال تغییر ماهیت از سرمایهگذاری به کاربرد روزمره است. در حالیکه رشد کلی بیشتر از سوی تراکنشهای نهادی هدایت میشود، تراکنشهای خُرد و خدمات بازرگانی رشد چشمگیری داشتهاند؛ معاملات کوچک تا ۸۸٪ و معاملات خُرد بزرگتر حدود ۸۳٪ افزایش یافتهاند. این روند بیانگر آن است که رمزارز در امارات در حال تبدیلشدن به ابزار واقعی پرداخت و تجارت است، نه فقط وسیلهای برای سفتهبازی یا ذخیره ارزش.

چه سناریوهایی را میتوان برای آینده رمزارزها متصور شد؟

در سال ۲۰۲۵، رمزارزها دیگر پدیدهای حاشیهای نیستند؛ به بخش فعالی از اقتصاد جهانی تبدیل شدهاند. آمریکای شمالی با مالیسازی و ادغام رمزارز در بازار سرمایه، آسیا با پذیرش مردمی و زیرساخت دیجیتال و خاورمیانه با تطبیق در دل بحران، سه مسیر متفاوت را برای بلوغ این اکوسیستم ترسیم کردهاند. همزمان، استیبلکوینها ستون نقدینگی جدید جهان شدهاند و بیتکوین همچنان دروازه ورود میلیونها کاربر تازه است. جهان رمزارز حالا نه حول یک مرکز، بلکه بر اساس نیازها و شرایط اقتصادی متنوع پیش میرود؛ از نهادهای مالی والاستریت گرفته تا خانوارهای ویتنامی و کاربران ایرانی.

از منظر آینده، میتوان چند سناریوی محتمل را دید. در سناریوی خوشبینانه، رمزارزها در قالب چارچوبهای شفاف، بخشی از نظام مالی رسمی جهان میشوند و استیبلکوینها به شبکه پرداخت جهانی تبدیل خواهند شد.

اما در سناریوی محتاطانه، همین قانونمند شدن میتواند روح غیرمتمرکز رمزارز را محدود کند و تمرکز قدرت را بازتولید کند. در هر دو حالت، جهت حرکت روشن است: رمزارز دیگر علیه نظام مالی نیست؛ بلکه در حال بازنویسی آن است.

پرسش و پاسخ متداول (FAQ)

- وضعیت پذیرش ارز دیجیتال در جهان در سالهای اخیر چگونه بوده است؟

پذیرش ارز دیجیتال در جهان طی چند سال گذشته رشد قابلتوجهی داشته و از مرحلهی صرفا سرمایهگذاری فراتر رفته است. طبق گزارشهای بینالمللی، کشورهایی در آسیا، آمریکای شمالی و خاورمیانه پیشتاز هستند و از رمزارز نهفقط برای معاملهگری، بلکه برای پرداختها، حوالهها، پسانداز، پوشش ریسک تورم، و نوآوری مالی استفاده میکنند.

- کدام مناطق جهان بیشترین رشد در پذیرش ارز دیجیتال را دارند؟

بهطور کلی آسیا-اقیانوسیه (APAC) سریعترین رشد را دارد، آمریکای شمالی بیشترین فعالیت نهادی را تجربه میکند و خاورمیانه پذیرشی ترکیبی از سفتهبازی، پرداخت و پناهگاه مالی نشان میدهد.

- مهمترین عوامل تاثیرگذار بر پذیرش ارز دیجیتال در جهان چیست؟

عوامل اصلی شامل تورم، بیثباتی مالی، قوانین شفاف، دسترسی به فناوری، سرعت انتقال پول، استیبلکوینهای دلاری و ورود سرمایهگذاران نهادی است.