افزایش قیمت نفت که ناشی از درگیری با ایران است، ماهها پیشرفت در مهار تورم آمریکا را تهدید میکند و فدرال رزرو را در تنگنای سیاستی قرار داده است؛ جایی که ممکن است کاهش نرخ بهره به تعویق بیفتد یا حتی جای خود را به افزایش نرخ بدهد.

با رشد بیش از ۴۰ درصدی قیمت نفت خام طی یک ماه، کارشناسان هشدار میدهند که شوک تورمی از بخش انرژی فراتر رفته و به حوزههای مواد غذایی، حملونقل و مواد شیمیایی سرایت کرده و فشاری ایجاد کرده که میتواند سیاست پولی انقباضی را تا اواخر سال ۲۰۲۷ ادامهدار کند.

رشد قیمت نفت، چشمانداز کاهش تورم آمریکا را پیچیدهتر کرده است

قیمت نفت خام آمریکا از زمان آغاز درگیری با ایران در ۲۸ فوریه ۲۰۲۶ (زمانی که محاصره تنگه هرمز توسط ایران یکی از حیاتیترین مسیرهای ترانزیت نفت جهان را مختل کرد) بیش از ۴۰ درصد افزایش یافته است. این شوک عرضه با سرعتی غیرعادی در بازارهای انرژی موج ایجاد کرده است.

قیمت بنزین بدون سرب در این بازه بیش از ۷۵ سنت در هر گالن جهش کرد و قیمت گازوئیل برای اولین بار از سال ۲۰۲۲ از مرز ۵ دلار در هر گالن عبور کرد. وان ژه، استاد اقتصاد دانشگاه نرمال پکن، هشدار داد که قیمت بنزین آمریکا تنها طی سه هفته پس از آغاز درگیریها بیش از ۳۰ درصد افزایش یافته است.

مکانیزم انتقال این تأثیرات ساده و مشخص است. انرژی حدود ۷ درصد از شاخص کل قیمت مصرفکننده (CPI) را تشکیل میدهد، اما تأثیر آن بسیار فراتر از هزینههای مستقیم سوخت است. افزایش قیمت نفت، هزینههای نهادهای حملونقل، کشاورزی، تولید و پتروشیمی را بالا میبرد و اثرات ثانویهای ایجاد میکند که با تأخیری ۳ تا ۶ ماهه، تورم هستهای را نیز افزایش میدهد.

«افزایش قیمت نفت یک بازگشت تمامعیار تورم جهانی را رقم خواهد زد و چسبندگی تورمی ایجاد میکند که کاملاً ریشهدار میشود؛ انتظارات بازار برای کاهش نرخ بهره را بهطور کامل معکوس میکند و دوره نرخهای بهره بالا را طولانیتر خواهد کرد.»

وان ژه، استاد اقتصاد، دانشگاه نرمال پکن

وان ژه اشاره کرد که افزایش هزینهها در بخشهای انرژی، مواد غذایی، حملونقل و مواد شیمیایی در حال گسترش است. اروپا، ژاپن و هند به دلیل وابستگی به واردات انرژی، فشار بیشتری نسبت به ایالات متحده تحمل میکنند؛ در حالی که آمریکا از جایگاه خود بهعنوان تولیدکننده خالص انرژی بهرهمند است.

فدرال رزرو نرخ بهره را ثابت نگه داشت؛ انتظارات کاهش نرخ فروپاشید

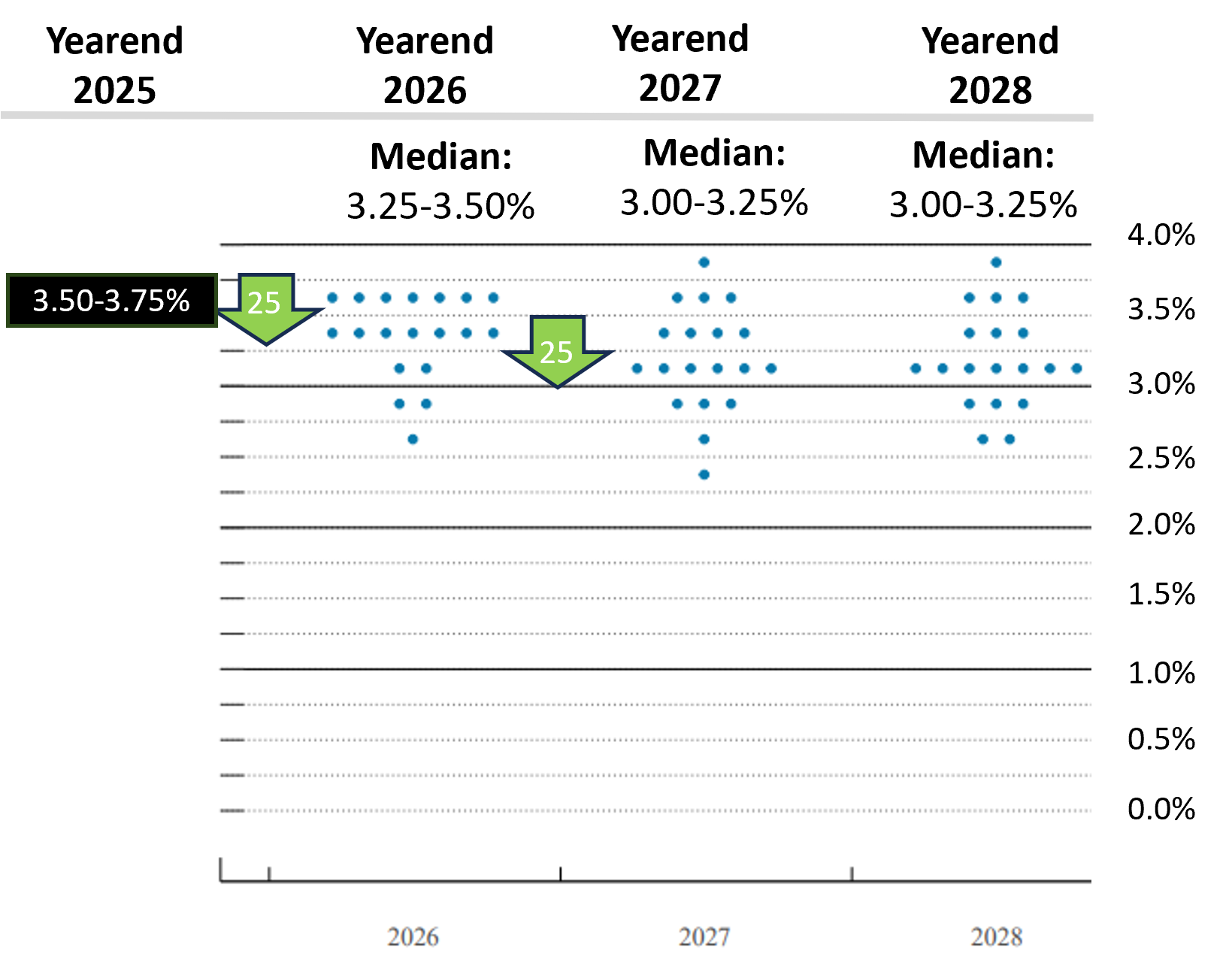

فدرال رزرو در نشست مارس ۲۰۲۶ خود، نرخ بهره معیار را در بازه ۳.۵۰ تا ۳.۷۵ درصد ثابت نگه داشت و با رأی ۱۱ به ۱ تصمیم به حفظ وضعیت فعلی گرفت. این تصمیم بازتاب بانک مرکزیای بود که بین کند شدن رشد اقتصادی و شوک تورمی ناشی از سمت عرضه که با ابزارهای سمت تقاضا قابل مقابله نیست، گیر افتاده است.

تورم آمریکا در ژانویه و فوریه ۲۰۲۶، پیش از وقوع شوک نفتی، روی ۲.۴ درصد متوقف مانده بود. نمودار نقطهای (Dot Plot) بهروزرسانیشده فدرال رزرو نشان داد که تعداد بیشتری از اعضا کاهش کمتری در نرخ بهره را پیشبینی میکنند و پیشبینی میانه از دو بار کاهش به یک بار برای باقیمانده سال تغییر کرده است. فدرال رزرو همچنین پیشبینی تورم هستهای پایان سال را به ۲.۷ درصد افزایش داد.

«قیمتهای بالاتر انرژی تورم کل را بالا خواهد برد، اما هنوز برای دانستن دامنه و مدت آن زود است. چیزی که واقعاً میخواهم تأکید کنم این است که هیچکس نمیداند.»

جروم پاول، رئیس فدرال رزرو

واکنش بازار چشمگیر بوده است. بازار فیوچرز اکنون احتمال ۵۲ درصدی افزایش نرخ بهره توسط فدرال رزرو تا پایان سال ۲۰۲۶ را قیمتگذاری میکند؛ این اولین بار است که این آستانه از ۵۰ درصد عبور میکند. در اوایل امسال، بازارها انتظار دو بار کاهش نرخ بهره را داشتند.

پرستون کالدول، اقتصاددان ارشد مورنینگاستار، پیشبینی میکند که تورم PCE سالانه تا آوریل ۲۰۲۶ به ۳.۵ درصد شتاب بگیرد؛ در حالی که در ژانویه ۲.۸ درصد بود. این بالاترین رقم از می ۲۰۲۳ خواهد بود و فدرال رزرو را دقیقاً در لحظهای که بازارها انتظار همگرایی با هدف ۲ درصدی را داشتند، از آن دورتر میکند.

تفاوت بین PCE کل و PCE هستهای در اینجا اهمیت دارد. فدرال رزرو رسماً PCE هستهای را هدف قرار میدهد که مواد غذایی و انرژی را در بر نمیگیرد. اما تداوم بالا ماندن قیمت نفت از طریق هزینههای حملونقل، لجستیک و خدمات، طی چند ماه به تورم هستهای نیز سرایت میکند. زمانی که شوکهای انرژی بهجای بازگشت سریع، ماندگار شوند، فدرال رزرو نمیتواند صرفاً از کنار آنها بگذرد.

فشار مداوم بر ارزهای دیجیتال و داراییهای ریسکی در صورت تداوم بالا ماندن قیمت نفت

تغییر جهت انتظارات کاهش نرخ بهره مستقیماً بر داراییهای ریسکی تأثیر گذاشته است. شاخص ترس و طمع ارزهای دیجیتال به عدد ۹ از ۱۰۰ سقوط کرده و در محدوده «ترس شدید» قرار گرفته است؛ چراکه بازارها احتمال ادامه طولانیمدت سیاست پولی انقباضی را دوباره قیمتگذاری میکنند.

زنجیره علّی مشخص است: قیمت نفت بالا میرود، انتظارات تورمی چسبنده میشود، فدرال رزرو نرخ بهره را نگه میدارد یا افزایش میدهد، نقدینگی محدود باقی میماند و داراییهای ریسکی از جمله ارزهای دیجیتال تحت فشار فروش مداوم قرار میگیرند. این الگو در سال ۲۰۲۲ تکرار شد؛ زمانی که جهش تورم ناشی از انرژی، فدرال رزرو را مجبور به افزایش ۵۲۵ واحد پایهای نرخ بهره کرد و بیت کوین را از نزدیکی سقف تاریخی ۶۹,۰۰۰ دلار به زیر ۱۶,۰۰۰ دلار فرستاد.

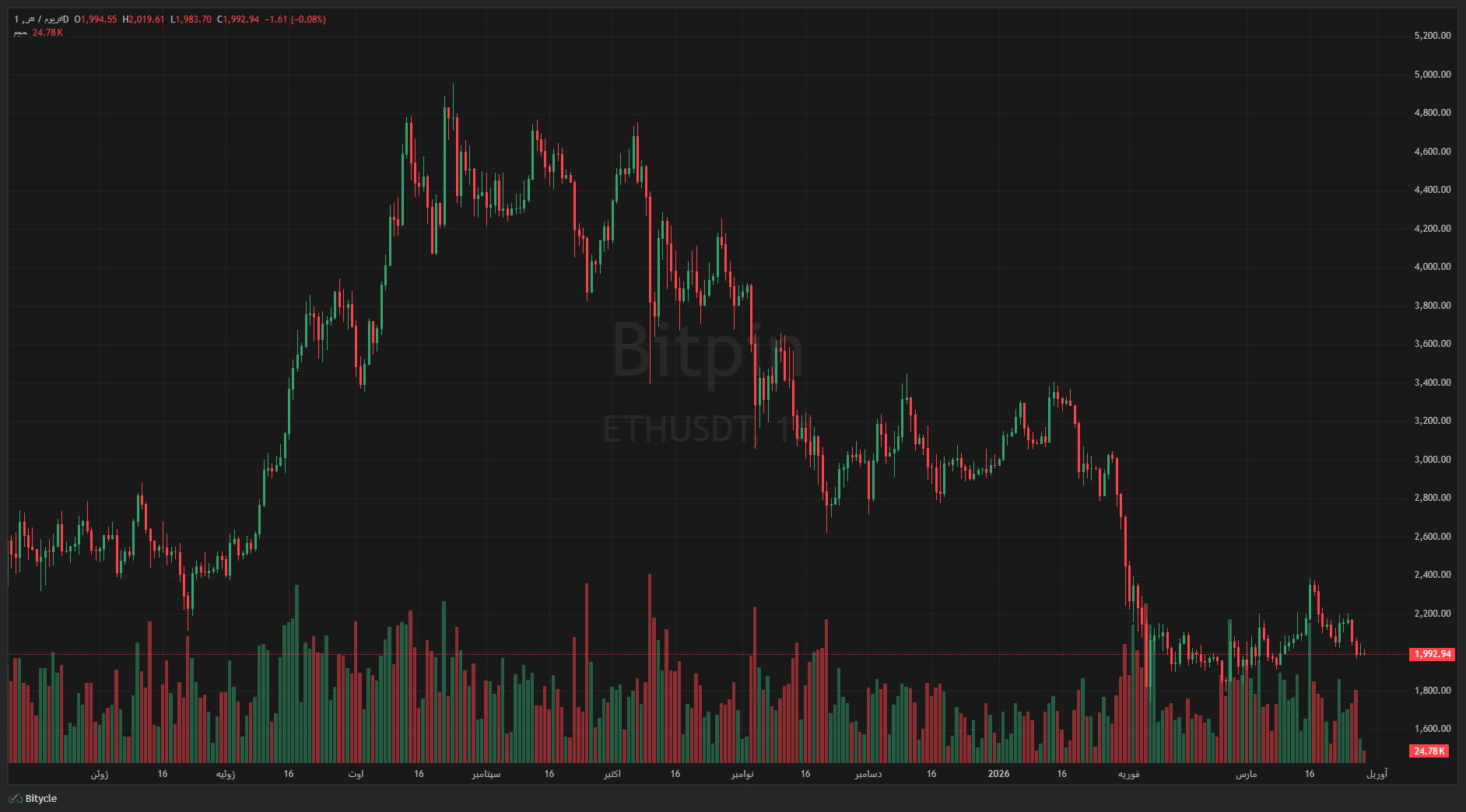

حرکات قیمتی اخیر بازتاب همین پویایی است. قیمت اتریوم به زیر ۲,۰۰۰ دلار سقوط کرده و سطوح حمایتی کلیدی تحت فشار کلان اقتصادی شکسته شدهاند. هولدرهای بزرگ نیز در حال تغییر پوزیشنهای خود هستند؛ انتقال ۴۷۳.۶ بیت کوین به ارزش ۳۱.۶۴ میلیون دلار از یک آدرس ناشناس نشان میدهد که نهنگها ممکن است پیش از نوسانات بیشتر، میزان مواجهه خود را کاهش دهند.

سؤال کلیدی برای بازار ارزهای دیجیتال این است که آیا تقاضا برای خرید بیت کوین میتواند مانند چرخههای قبلی، خود را از شرایط کلان اقتصادی جدا کند یا خیر. هاوینگ آوریل ۲۰۲۴ عرضه جدید را کاهش داد و جریان ورودی ETFهای اسپات بیت کوین یک کف تقاضای ساختاری ایجاد کرده است. اما در سناریویی که نرخ بهره بهجای کاهش، افزایش یابد، حتی این عوامل محرک ممکن است برای جبران خروج نقدینگی کافی نباشند.

خریدوفروش بیت کوین با واریز سریع تومان

تورم ناشی از انرژی پیش از این هم مسیر چرخش فدرال رزرو را مختل کرده است

رویداد فعلی مشابهتهای تاریخی روشنی دارد. در سالهای ۲۰۲۱ تا ۲۰۲۲، جهش قیمت نفت و انرژی محرک اصلی بدترین موج تورمی آمریکا در چهار دهه اخیر بود که در نهایت فدرال رزرو را مجبور به تهاجمیترین چرخه انقباضی از دوران ولکر کرد. فدرال رزرو طی ۱۱ نشست، نرخ بهره را از نزدیک صفر به ۵.۲۵ تا ۵.۵۰ درصد افزایش داد.

یک سابقه قدیمیتر حتی آموزندهتر است. در اواسط سال ۲۰۰۸، قیمت نفت به ۱۴۷ دلار در هر بشکه جهش کرد و فدرال رزرو را مجبور کرد حتی در حالی که بحران مالی زیر سطح در حال شکلگیری بود، نرخ بهره را ثابت نگه دارد. بانک مرکزی با همان دوراهیای مواجه بود که امروز با آن روبهروست: شوکی از سمت عرضه که فشار تورمی ایجاد میکند و ابزارهای نرخ بهره از سمت تقاضا بدون ایجاد آسیب اقتصادی گستردهتر، قادر به حل آن نیستند.

تحقیقات فدرال رزرو و ادبیات دانشگاهی بهطور مداوم نشان میدهند که اثر عبوری قیمت نفت بر تورم هستهای با تأخیر ۳ تا ۶ ماهه عمل میکند. با توجه به اینکه تورم هستهای پیش از شوک نفتی روی ۲.۴ درصد چسبنده مانده بود، جهش فعلی قیمت انرژی بهعنوان یک عامل تشدیدکننده عمل میکند، نه یک علت مستقل. ریسک اصلی فقط افزایش ارقام تورم نیست، بلکه لنگر انداختن مجدد انتظارات تورمی در سطوح بالاتر است.

مایکل پیرس، پژوهشگر آکسفورد اکونومیکس، شوک نفتی فعلی را «رکود تورمی» (Stagflationary) توصیف کرده است؛ اصطلاحی که تهدید دوگانه قیمتهای بالاتر و رشد ضعیفتر را در بر میگیرد. برای فدرال رزرو، پویایی رکود تورمی بدترین سناریوی ممکن است: افزایش نرخ بهره با تورم مبارزه میکند اما کند شدن رشد اقتصادی را عمیقتر میسازد، در حالی که کاهش نرخ بهره از رشد حمایت میکند اما خطر ریشهدار شدن تورم را به همراه دارد.

نقاط دادهای کلیدی و تاریخهای مهم فدرال رزرو که باید زیر نظر داشت

چندین رویداد پیش رو تعیین خواهند کرد که آیا تهدید نفت-تورم تشدید میشود یا فروکش میکند. انتشار بعدی شاخص CPI آمریکا در اواسط آوریل، اولین گزارشی خواهد بود که تأثیر کامل جهش قیمت انرژی در مارس را منعکس میکند. گزارش تورم PCE — شاخص ترجیحی فدرال رزرو — اندکی پس از آن منتشر خواهد شد.

نشست بعدی FOMC در اوایل می، اولین فرصت فدرال رزرو برای تعدیل موضع نرخ بهره خواهد بود. اگر دادههای تورمی آوریل، شتابگیری پیشبینیشده کالدول به ۳.۵ درصد PCE را تأیید کند، کمیته تحت فشار شدید قرار میگیرد تا سیگنال تغییر به سمت سیاست انقباضیتر بدهد. بازارها هر کلمهای از بیانیه پس از نشست و کنفرانس خبری را موشکافانه بررسی خواهند کرد تا نشانههایی از احتمال واقعی افزایش نرخ بهره را بیابند.

سطح قیمت نفت متغیر حیاتی است. تحلیلگران از تداوم قیمت نفت خام بالای ۹۰ تا ۹۵ دلار در هر بشکه بهعنوان آستانهای یاد کردهاند که در آن چشمانداز تورم بهطور جدی بدتر میشود. زیر این سطح، فدرال رزرو ممکن است بتواند شوک را موقتی توصیف کند. بالای آن، اثر عبوری بر قیمتهای هستهای آنقدر بزرگ میشود که نمیتوان از آن چشمپوشی کرد.

تصمیمات تولیدی اوپک پلاس و مسیر درگیری ایران-تنگه هرمز، پویایی عرضه را رقم خواهند زد. هرگونه تشدید تنش که جریان نفت خام را بیشتر محدود کند یا هرگونه راهحل دیپلماتیک که تنگه را بازگشایی کند، میتواند قیمت نفت را ۱۵ تا ۲۰ درصد در هر جهتی جابهجا کند.

اجماع فعلی هنوز یک بار کاهش نرخ بهره در اواخر ۲۰۲۶ را در صورت تثبیت قیمت نفت و تعدیل تورم هستهای محتمل میداند. اما با توجه به اینکه بازار فیوچرز احتمال ۵۲ درصدی افزایش نرخ بهره را قیمتگذاری میکند، این اجماع شکننده است. تنها یک گزارش داغ CPI در آوریل میتواند انتظارات را بهطور قاطع به سمت انقباض بیشتر سوق دهد.