ادامه فضای جنگی و سیگنالهای متناقض «تشدید حملات» در کنار «احتمال آتشبس»، بازار ارز ایران را وارد فاز انتظارِ پرنوسان کرده است. در چنین شرایطی، خرید تتر (USDT) در بازار ایران معمولاً بهعنوان سریعترین ابزار پوشش ریسک عمل میکند، اما بهدلیل کاهش گردش پول و شوکهای خبری پشتسرهم، رفتار آن میتواند رفتوبرگشتی و همراه با شکستهای کاذب باشد.

در این آپدیت، ابتدا آخرین فضای خبری را مرور میکنیم و سپس تحلیل تکنیکال تتر به تومان را بهروزرسانی میکنیم.

آپدیت خبرها: انرژی زیر فشار، همزمان صحبت از آتشبس

طبق اخبار منتشرشده، گزارشهایی از حمله به برخی تأسیسات انرژی و پتروشیمی (از جمله مبین انرژی و دماوند انرژی در عسلویه و مواردی در ماهشهر) مطرح شده که اگر تأیید و تداوم پیدا کند، معمولاً بازار جهانی انرژی را نسبت به ریسک عرضه حساستر میکند. همزمان، گزارشی منتسب به آکسیوس از گفتوگوها درباره یک آتشبس احتمالی ۴۵ روزه و تلاش برای جلوگیری از گسترش حملات منتشر شده، هرچند در همان گزارش هم احتمال حصول توافق کوتاهمدت «کم» توصیف شده است.

از طرف دیگر، اولتیماتومها و ضربالاجلهای تکرارشونده (مثل مهلت ۴۸ ساعته درباره تنگه هرمز) معمولاً اثر دوگانه دارند: در دفعات اول میتوانند شوک و جهش ایجاد کنند، اما با تکرار و تمدید، بخشی از بازار نسبت به آنها «عادت» میکند و واکنشها کوتاهتر و رفتوبرگشتیتر میشود؛ مگر اینکه خبرِ قطعیِ توافق، روند را از حالت انتظار خارج کند.

سناریوهای اثرگذار بر نفت و طلا

در حال حاضر میتوان ۳ سناریو برای نفت و طلا در نظر داشت که در ادامه به آنها میپردازیم.

سناریو ۱: توافق، مذاکره یا آتشبس

اگر مسیر مذاکره تقویت شود، آتشبس اعلام شود یا تنش مربوط به تنگه هرمز کاهش معنادار پیدا کند، معمولاً «ریسکپریمیوم جنگ» از قیمت نفت تخلیه میشود. نفت برنت میتواند وارد بازه ۸۰ تا ۹۰ دلار شود. طلا هم معمولاً در فاز «ریسکپذیری» بازار دچار اصلاح میشود و در همین چارچوب، افت به محدوده ۴,۳۰۰ تا ۴,۵۰۰ دلار بهعنوان سناریوی اصلاحی مطرح است.

سناریو ۲: تشدید حملات به زیرساختها

اگر ضربالاجلها به اقدام نظامی گستردهتر منجر شود و فشار روی زیرساختهای انرژی افزایش پیدا کند، بازار نفت معمولاً واکنش تندتری نشان میدهد و در این سناریو قیمت نفت ممکن است به بالای ۱۲۵ دلار برسد. درباره طلا هم این واکنش میتواند دوگانه باشد.

یعنی در کوتاهمدت حتی احتمال فروشهای اجباری و اصلاح وجود دارد، اما در میانمدت با بالا ماندن ریسک سیستماتیک، جهت کلی میتواند دوباره صعودی شود. این دقیقاً همان رفتاری است که گاهی در بحرانها دیده میشود: ابتدا نقدکردن داراییها برای پوشش زیان، سپس برگشت به سمت دارایی امن.

سناریو ۳: تمدید دوباره مهلت و ادامه وضعیت انتظار

اگر ضربالاجل دوباره تمدید شود و خروجی مشخصی به بازار ندهد، معمولاً قیمت نفت و طلا وارد حالت رنج و انتظار میشوند. در چارچوب شما، نفت در بازه ۱۰۰ تا ۱۱۵ دلار و طلا در محدوده ۴,۵۰۰ تا ۴,۷۰۰ دلار نوسان میکند. این سناریو معمولاً با کاهش حساسیت بازار به تیترها همراه میشود، مگر اینکه یک خبر «غیرمنتظره و قطعی» منتشر شود.

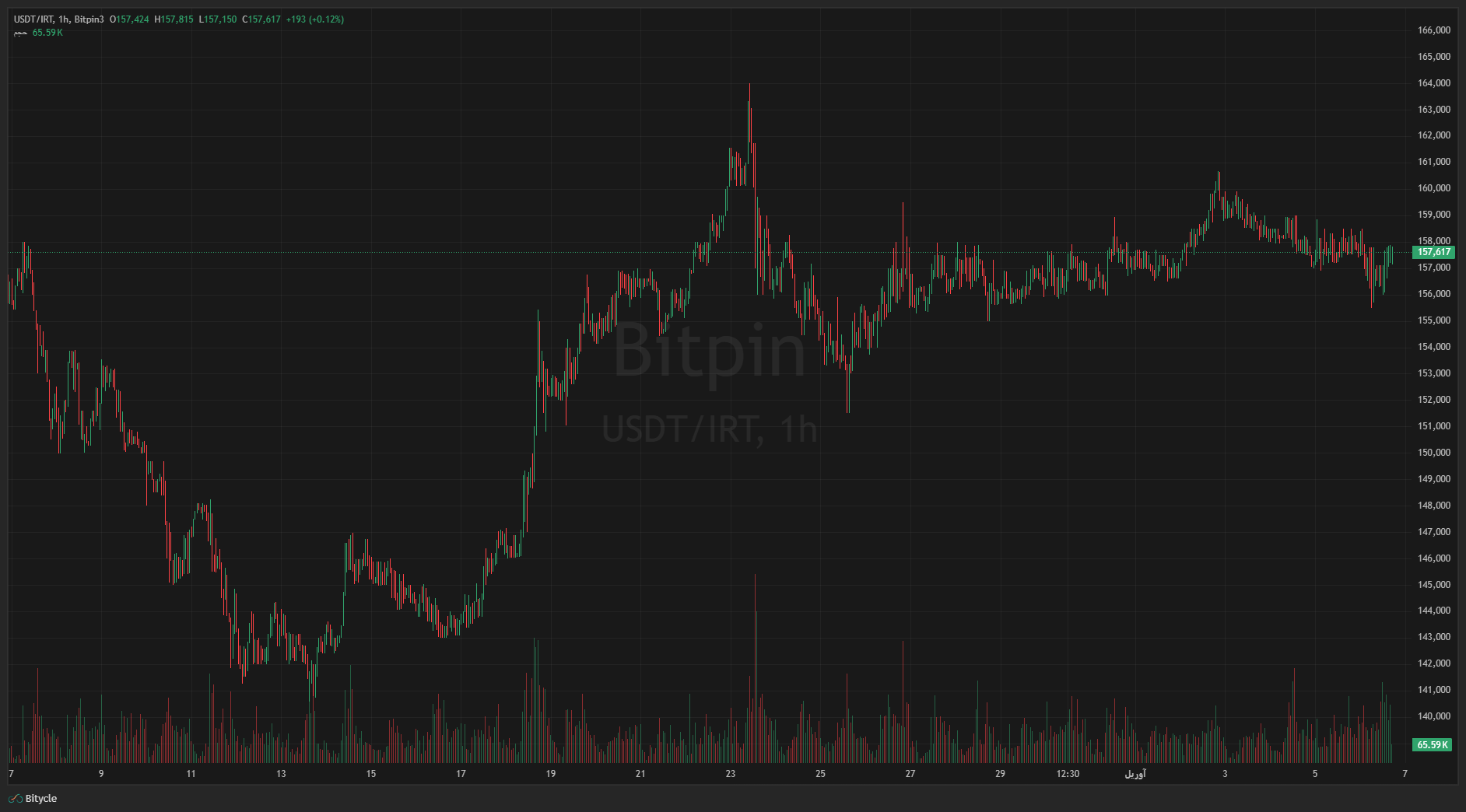

تحلیل تکنیکال تتر به تومان

قیمت تتر در حال حاضر حوالی ۱۵۷,۶۰۰ تومان معامله میشود و فعلاً توانسته حمایت استاتیک کوتاهمدت ۱۵۵ هزار تومان را حفظ کند. اگر ۱۵۵ هزار تومان به سمت پایین شکسته شود، سناریوی کاهش بیشتر فعالتر میشود و در آن صورت حمایت مهمتر و «سنگینتر» همان ناحیهای است که قبلاً هم به آن اشاره شده بود؛ یعنی باکس سبزرنگ محدوده ۱۴۰ هزار تومان که نقش حمایت اصلی را دارد.

در سمت صعود، زون ۱۶۰ تا ۱۶۴ هزار تومان همچنان «محدوده بسیار مهم مقاومتی» است. برای اینکه روند تتر دوباره صعودیتر و مطمئنتر شود، نیاز است قیمت این محدوده را بشکند و بالای آن تثبیت کند. تا قبل از این اتفاق، رشدها میتوانند مقطعی باشند و بازار بین حمایت ۱۵۵ و مقاومتهای بالاتر حالت رفتوبرگشتی داشته باشد؛ مخصوصاً چون در شرایط جنگی، کیفیت نقدشوندگی و گردش پول هم میتواند ناگهان تغییر کند.

جمعبندی

در حال حاضر، بازار همزمان دو پیام متضاد دریافت میکند: از یک سو خبرهای مرتبط با فشار بر زیرساختهای انرژی و اولتیماتومها که ریسک را بالا نگه میدارد و میتواند به نفع پرمیوم دلاری و تتر باشد، و از سوی دیگر صحبت از آتشبس/مذاکره که در صورت جدی شدن، میتواند فشار را از روی نفت و داراییهای امن بردارد و باعث اصلاح شود. از منظر نموداری، تتر با وجود حفظ حمایت ۱۵۵ هزار تومان، نشانهای از تضعیف کوتاهمدت را در قالب شکست حمایت داینامیک (خط زرد) نشان میدهد؛ بنابراین سطح ۱۵۵ در کوتاهمدت مرز بسیار مهمی است. در طرف مقابل، برای صعودی شدن ساختار، عبور و تثبیت بالای زون ۱۶۰ تا ۱۶۴ ضروری است، و اگر این اتفاق نیفتد، همچنان باید سناریوی رنج و نوسانهای تند خبرمحور را محتمل دانست.