با اندک فاصلهای با قله تاریخی قبلی خود، ارز دیجیتال بیت کوین به دوره تثبیت خود ادامه داده و هولدرهای بلند مدت هم برای اولین بار از دسامبر ۲۰۲۳، شروع به بازانباشت کوین کردهاند. در کنار این پدیده، طی اتفاقی تاریخی، مجموعه جدیدی از ETF های نقدی اتریوم در آمریکا تأیید شد که منجر به رشد بیش از ۲۰٪ قیمت ETH شد. در این نسخه از هفتهنامه تحلیل گلسنود، قصد داریم به سراغ موضوعات زیر بپردازیم:

- هر دو بازار اتریوم و بیت کوین بعد از دوره تثبیت پسا ETF، نشانههایی از قدرت را نشان میدهند، اگرچه نمودارهای قیمت از ماه مارس تاکنون پرنوسان بودهاند.

- کمیسیون بورس و اوراق بهادار (SEC)، با تأیید ETF های نقدی اتریوم بازار را غافلگیر کرد و باعث رشد بیش از ۲۰٪ قیمت ETH شد.

- جریان خالص ETF های بیت کوین هم بعد از چهار هفته خروج سرمایه، جریان مثبت سرمایه را تجربه کردند و این نشاندهنده رشد دوباره تقاضا از طرف موسسات است.

- فشار عرضه هولدرهای بلند مدت به طرز قابل توجهی کاهش یافته، به طوریکه سرمایهگذاران دوباره الگوهای انباشت را نشان میدهند؛ این یعنی برای شروع موج صعودی بعدی نیاز به افزایش نوسان قیمت است.

فنر فشرده بازار

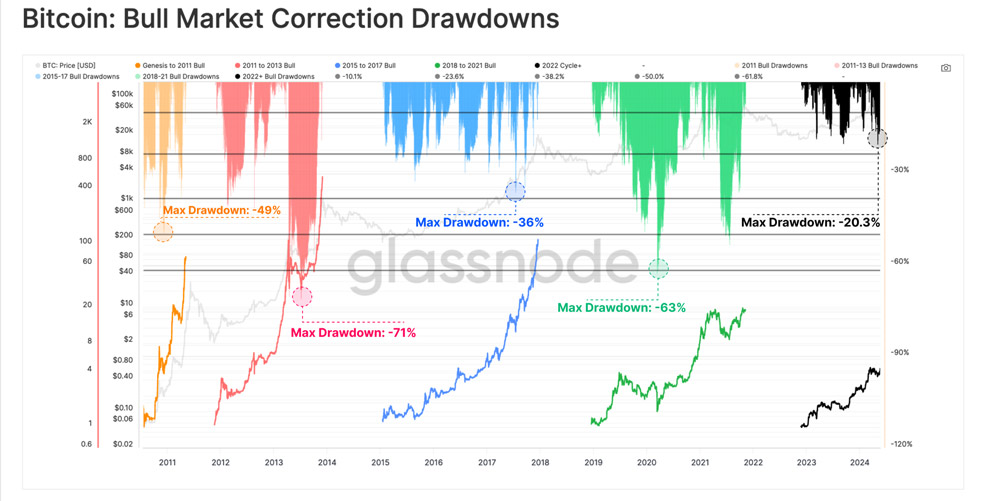

بعد از ثبت عمیقترین اصلاح قیمت از زمان کف FTX (به مقدار ۲۰.۳٪ درصد)، بیت کوین دوباره حرکت به سمت قله تاریخی جدید را آغاز کرد و در روز ۲۰ می به سطح ۷۱ هزار دلار رسید. اگر بخواهیم نگاهی مقایسهای به این وضعیت بیندازیم، میبنیم که الگوی درادان روند صعودی ۲۴-۲۰۲۳، به طرز خارقالعادهای مشابه با روند صعودی ۱۷-۲۰۱۵ است.

روند صعودی ۱۷-۲۰۱۵ در زمان پیش از بلوغ بیت کوین رخ داد؛ یعنی زمانی که هنوز بازارهای مشتقات برای این دارایی معرفی نشده بود. حال اگر بخواهیم وضعیت آن زمان را در کنار بازار کنونی بگذاریم، میتوان به این نتیجه رسید که روند صعودی کنونی هم از تقاضای بازار نقدی نشأت گرفته است. این دیدگاه با راهاندازی و ورود سرمایه ETF ها تأیید میشود.

درادانهای روندهای صعودی بیت کوین

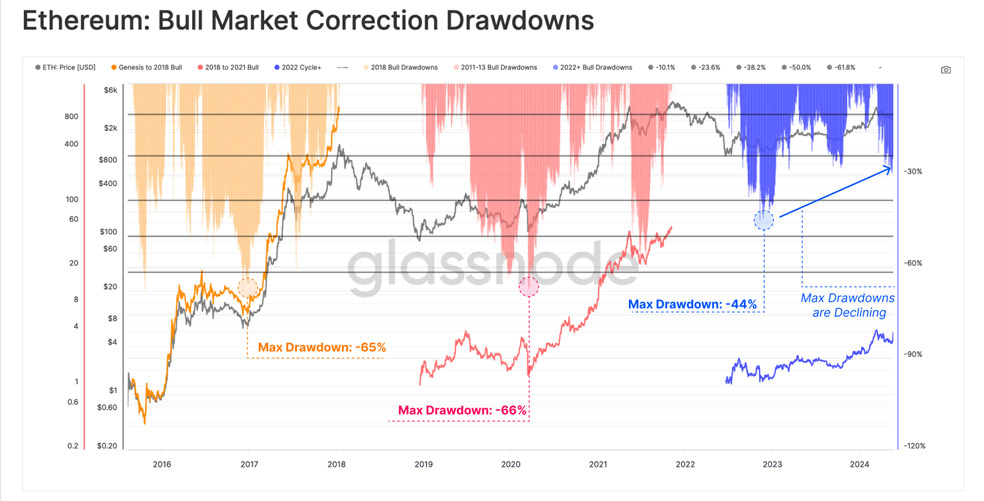

ارز اتریوم هم از زمان ثبت کف FTX، نسبت به چرخههای صعودی قبلی اصلاحات به مراتب سطحیتری را ثبت کرده است. این ساختار نشاندهنده آن است که مقاومت و شکیبایی بازار در هر پولبک قیمت، رشد چشمگیری داشته و همین امر باعث کاهش نوسانات شده است.

اگرچه لازم به ذکر است که اتریوم به نسبت بیت کوین، ریکاوری کُندتری داشته است. این رمزارز در ۲ سال گذشته، در مقایسه با دیگر داراییهای برتر بازار کریپتو ضعیفتر عمر کرده است؛ چیزی که در ریزش مداوم نسبت ETH/BTC هم مشهود است.

درادانهای روندهای صعودی اتریوم

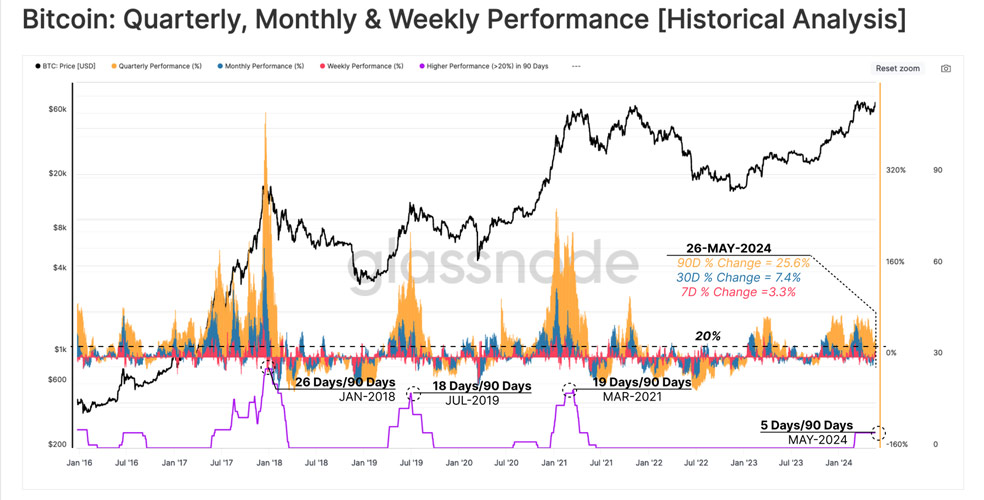

حال اگر بخواهیم عملکرد دورهای بازار بیت کوین در تایمفریمهای هفتگی 🟥، ماهانه 🟦، و سه ماهه🟧را بررسی کنیم، میتوانیم عملکرد قدرتمند این دارایی را با مقادیر ۳.۳٪ و ۷.۴٪ و ۲۵.۶٪ ببینیم.

برای نمایش بهتر دورههای عملکرد قدرتمند قیمت، میتوانیم تعداد روزهای معاملاتی در بازههای ۹۰ روزه که قیمت در همه تایمفریمها رشد بیش از ۲۰٪ داشته را بشماریم. تا به این لحظه، تنها ۵ روز در سه ماهه اخیر به این آستانه رسیده است.

در چرخههای قبلی، این تعداد به ۱۸ تا ۲۶ روز رسیده بود؛ پدیدهای که به ما میگوید، شاید بازار کنونی تا حدودی سنجیدهتر از روندهای صعودی قبلی حرکت کند.

عملکرد هفتگی، ماهانه و سه ماهه بیت کوین

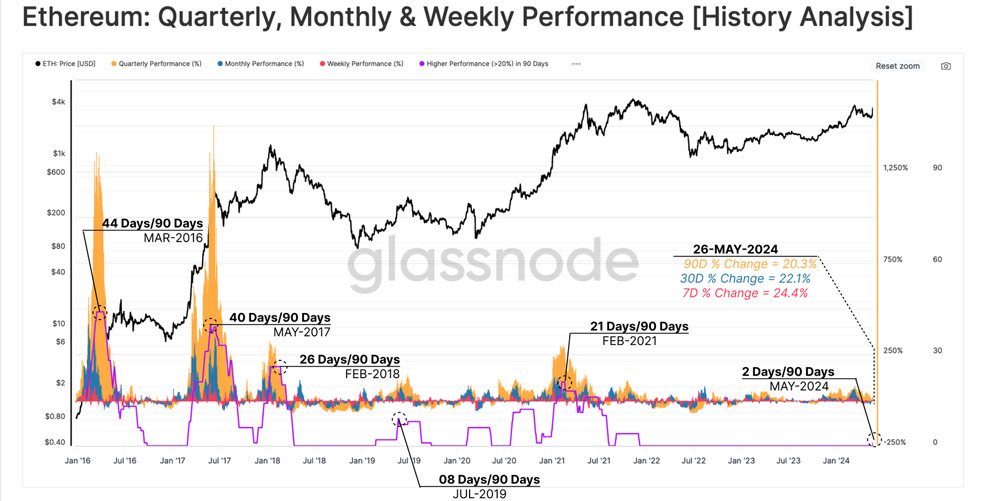

حالا که ETF های اتریوم هم تأیید شده، میتوانیم همین سبک ارزیابی را برای این رمزارز هم بکار ببریم تا تأثیر عظیم این صندوقها روی آن را بهتر درک کنیم. خبر تأیید این صندوقها، تقریباً به طور آنی فشار خرید بازار را افزایش داد، به طوریکه هر سه تایمفریم، برای اولین بار از اواخر ۲۰۲۱، رشد بیش از ۲۰٪ را تجربه کردند.

اگر تأثیر عظیم ETF های بیت کوین از ابتدای سال جاری را روی اتریوم هم بازتاب دهیم، میتوانیم انتظار داشته باشیم که جفت ارز ETH/BTC اولین نشانههای امید بخش در هفتههای پیش رو را نشان بدهد.

عملکرد هفتگی، ماهانه و سه ماهه اتریوم

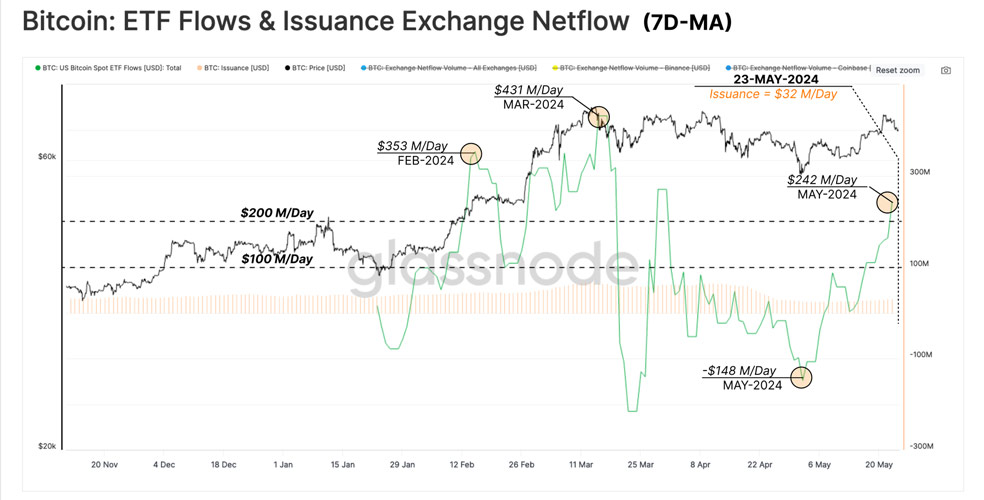

بازگشت خریداران ETF

نمودار قیمت بیت کوین در اوایل ماه مارس توانست با عبور از ATH قبلی، به سطح ۷۳ هزار دلار برسد، همزمان با همین رشد قیمت، هولدرهای بلند مدت در حال عرضه بخش قابل توجهی از موجودی خود بودند. در نتیجه، فروشندگان بازار برای مدتی قدرت برتر را به دست گرفتند و دورهای از پولبک و اصلاح را خلق کردند. به مرور زمان، قیمتهای پایینتر و خستگی فروشندگان باعث شروع دورهای از باز انباشت شد.

این تغییر و تحولات را میتوانیم از جریان سرمایه ETF هایی که در طول ماه آپریل، دچار خروج سرمایه مداوم شده بودند، ببینیم. همزمان با اصلاح قیمت بیت کوین تا حوالی سطح ۵۷٫۵۰۰ دلار، بزرگی خروج سرمایه از ETF ها به ۱۴۸ میلیون دلار در روز رسید. اگرچه این اتفاق تنها یک ریز تسلیم موقتی بود، زیرا قیمت بعد از آن جهشی سریع را تجربه کرد.

هفته گذشته، ETF ها ورود سرمایه خارقالعاده ۲۴۲ میلیون دلار در روز را تجربه کردند؛ پدیدهای که خبر از بازگشت خریداران میدهد. با توجه به فشار فروش ملایم ماینرها بعد از هاوینگ که به ۳۲ میلیون دلار در روز رسیده است، میبینیم که فشار خرید ETF ها به ۸ برابر این مقدار رسیده است. این پدیده، تأثیر عظیم ETF ها و تأثیر نسبتاً اندک هاوینگ روی بازار را نشان میدهد.

جریان سرمایه ETF ها و صدور کوین (میانگین ۷ روزه)

بازگشت به سرخوشی

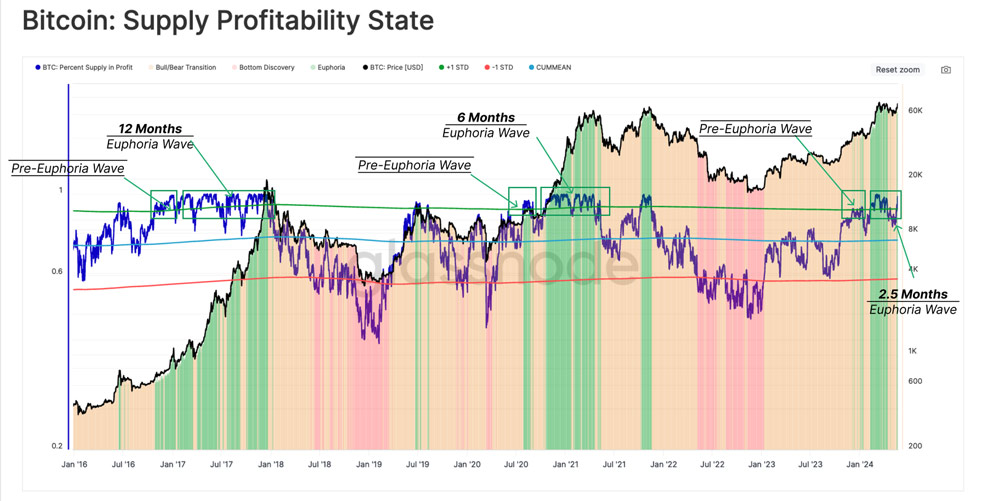

درصد موجودی سودآور شبکه، اطلاعات بسیار ارزشمندی از هر چرخه بازار ارائه میکند و حالا هم میبینیم که الگوهای تکرارشوندهای ایجاد شده است. در طول مراحل ابتدایی روند صعودی و همزمان با تلاش نمودار برای رسیدن به قله تاریخی قبلی، درصد موجودی سودآور از آستانه آماری ۹۰٪ خود عبور میکند. این نشاندهنده دوره پیش از سرخوشی (Pre-Euphoria) است که طبق دادههای گذشته، انگیزهای برای ثبت سود سرمایهگذاران است.

این فشار فروشندگان معمولاً از طرف هولدرهای بلند مدتی که از فرصت پیش آمده برای عرضه در قیمتهای بالاتر استفاده میکنند، ایجاد میشوند. این سرمایهگذاران روزهای تلخ و تاریک روند نزولی را پشت سر گذاشته و با رشد قیمت، میخواهند ثمره صبر خود را ببینند.

همزمان با شکست قله تاریخی قبلی و ورود به فاز کشف قیمت، بازار وارد فاز سرخوشی میشود و موجودی سودآور به مدت ۶ تا ۱۲ ماه در حوالی ۹۰٪ باقی میماند. فاز سرخوشی کنونی هنوز در ابتدای کار بوده و ۲.۵ ماه از آن میگذرد، این درحالی است که در زمان نگارش این مقاله، درصد موجودی در سود ۹۳.۴٪ است.

وضعیت سودآوری موجودی بیت کوین

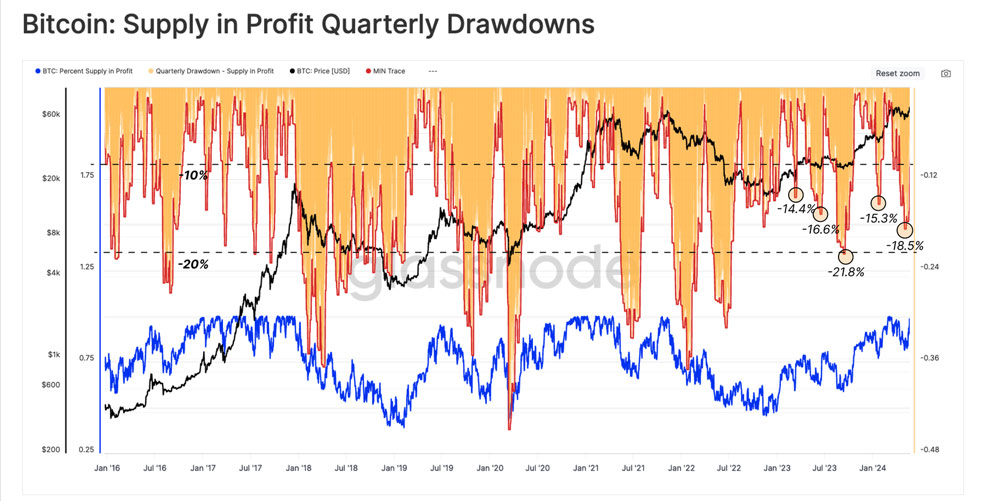

ابزار دیگری که میتوانیم برای پایش اصلاحات قیمت استفاده کنیم، اندازه ضرر محقق نشده نزد سرمایهگذاران است. با توجه به اینکه ضررهایی محقق نشده در حوالی ATH ها، نمایانگر «خریداران در سقف» است، میتوانیم سهم موجودی که در ۹۰ روز بعدی وارد ضرر میشود را اندازهگیری کنیم. با این کار میتوانیم درصد کوینهایی را که وضعیت «سودآور» خود را در مقایسه با سقف قبلی قیمت از دست دادهاند، به دست آوریم.

به طور معمول، این ریزشهای عمیق با ورود سرمایه جدید به بازار ایجاد میشود. سرمایهای که فشار فروش ناشی از توزیع کوین در روند صعودی را جذب کرده و در طول اصلاحات قیمت بعدی، وارد ضرر میشود.

جالب اینجاست که عمق این درادانها در طول روند صعودی کنونی، تشابه زیادی با روند صعودی ۱۷-۲۰۱۵ دارد و بار دیگر، قدرت بالای بازار را نشان میدهد. این به ما میگوید که با وجود ثبت سقفهای پیاپی قیمت، ظاهراً هنوز حجم کوین زیادی در سطوح بسیار بالای قیمت خریداری نشده است.

درادانهای سه ماهه موجودی سودآور بیت کوین

فعالیت ثروتمندان بازار

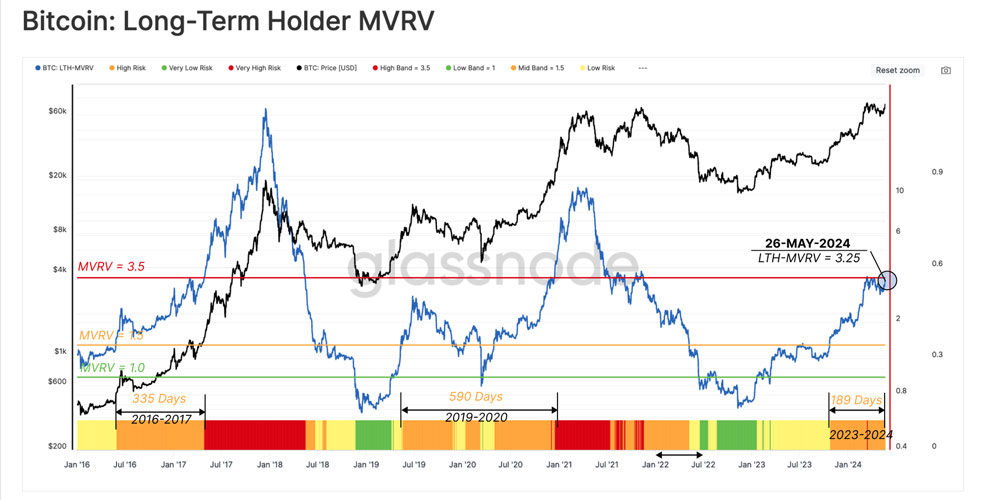

همزمان با شروع جهشهای قیمت در پاسخ به آغاز فشار خرید، اهمیت سمت مقابل بازار، فشار فروشندگان هولدرهای بلند مدت دو چندان میشود. از این رو، میتوانیم سود محقق نشده LTH ها را به عنوان سنجشگر انگیزه آنها برای فراموش اندازهگیری کنیم، زیرا سود محقق شده آنها فشار فروشنده را نشان میدهد.

در ابتدا، نسبت MVRV گروه LTH ها را که میانگین ضریب سود محقق نشده آنها را نشان میدهد، بررسی میکنیم. تاریخ نشان داده که انتقال فاز بازار از نزولی به صعودی، با رسیدن این شاخص بین دو سطح ۱.۵ و ۳.۵ 🟧 مشخص میشود؛ دورهای که میتواند یک تا دو سال زمان ببرد.

اگر روند صعودی ثبات خود را حفظ کند و بتواند قله تاریخی جدیدی را ثبت کند، سود محقق نشده در اختیار LTH ها رشد بیشتری خواهد کرد. این اتفاق به شدت انگیزه آنها را فروش افزازیش میدهد. این اتفاق به قدری ادامه پیدا میکند تا در نهایت قدرت فروشندگان، تقاضای بازار را خسته کرده و روند نزولی جدید آغاز میشود.

شاخص MVRV هولدرهای بلند مدت بیت کوین

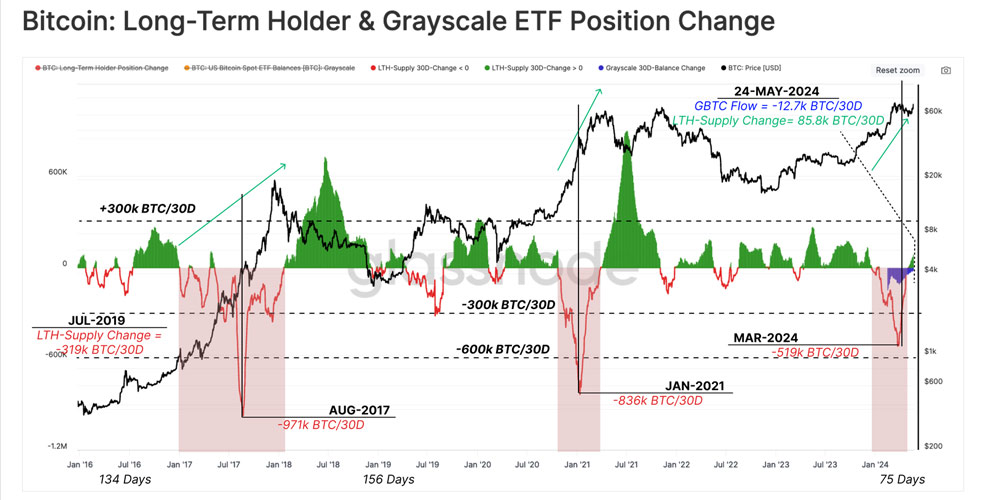

در پایان این مقاله، به سراغ نرخ عرضه LTH ها میرویم؛ برای این کار تغییر وضعیت ۳۰ روزه موجودی آنها را بررسی میکنیم. در طول حرکت نمودار برای ثبت قله تاریخی در ماه مارس، بازار اولین دوره توزیع سنگین LTH ها را تجربه کرد.

در طول دو روند صعودی اخیر، نرخ توزیع LTH ها به مقدار قابل توجه ۸۳۶ تا ۹۷۱ هزار واحد در ماه رسیده بود. در حالیکه در روند صعودی اخیر، فشار فروش این گروه در اواخر مارس به اوج ۵۱۹ هزار واحد در ماه رسید. البته لازم به ذکر است که ۲۰٪ از این مقدار مربوط به جابجایی دارایی هولدرهای صندوق Grayscale است.

این دوره توزیع سنگین، با دوره فروکش عرضه همراه شد، به طوریکه دوره انباشت LTH ها باعث شد که موجودی این گروه با نرخ حدود ۱۲ هزار واحد در ماه رشد کند.

تغییر وضعیت هولدرهای بلند مدت و صندوق Grayscale

جمع بندی نهایی

بعد از عبور از دوره توزیع سنگین هولدرهای بلند مدت در جریان رسیدن قیمت به قله تاریخی ۷۳ هزار دلار، فشار فروش کاهشی محسوس را تجربه کرده است. حالا LTH ها برای اولین بار از دسامبر ۲۰۲۳ شروع به باز انباشت کوینها کردهاند. در کنار این، ETF های نقدی بیت کوین با تشدید تقاضا روبرو شده و با مثبت شدن جریان سرمایه، خبر از ورود موج جدیدی از خریداران نهادی میدهند.

علاوه بر این، با تأیید ETF های نقدی اتریوم توسط SEC، زمین بازی دو رمزارز برتر بازار کریپتو، عادلانهتر شده است. فراموش نکنیم که این اقدام غافلگیرکننده کمیسیون بورس و اوراق بهادار آمریکا، مهر تأیید دیگری بر افزایش نرخ پذیرش ارزهای دیجیتال توسط سیستم اقتصاد سنتی است و میتواند گام بلندی به سمت اتفاقات خوب باشد.